III.3.2. Analyse sur l'équilibre

budgétaire

Partant du principe d'équilibre budgétaire, il

se dégage trois types d'équilibres notamment l'équilibre

prévisionnel (ou solde de prévision), l'équilibre

d'exécution et l'équilibre réel et comptable.

Les dépenses doivent, en principe, être

limitées au total de la dotation. Les prévisions des

Assemblées Provinciales, à considérer comme tel dans le

budget Dépense de la Province ont une contre partie dans le budget

Recette de la Province. Le budget de la Province est à son tour

incorporé au budget national. C'est dire qu'il y a équilibre

prévisionnel.

Pour ce qui est de l'exécution, il est bien clair que

nulle part, dans aucun exercice budgétaire, un seul équilibre a

été atteint. Au courant des trois ans, il est

dégagé respectivement l'exécution de 35, 56 et

55 pourcents. Tous les exercices se soldent par des

arriérés des documents dûment engagés, mais en

souffrance.

La tendance étant alors de suivre la dotation

réellement allouée pour dépenser, il est impérieux

de voir les réalisations des dépenses parallèlement aux

dotations.

III.3.3. Analyse comparée des dotations face aux

dépenses

De par l'insuffisance des dotations, l'Assemblée

Provinciale du Nord-Kivu se trouve dans l'obligation de ne répondre

qu'aux dépenses contraignantes. Cependant, l'observation, au sein du

Parlement provincial, fait ressortir que même les dépenses du

personnel figurent parmi les arriérés.

La comparaison dont il s'agit ici se limite aux dépenses

réelles par rapport à ce qui est perçu.

III.3.3.1. Année budgétaire

2007

Tableau N° 07: Tableau comparatif des

dépenses face aux recettes 2007

Mois

|

Dotation en Fc

|

Dépenses en Fc

|

Ecart en Fc

|

Janvier

|

37

|

201

|

625,00

|

37

|

056

|

754,00

|

|

144

|

871,00

|

Février

|

1

|

202

|

800,00

|

1

|

367

|

800,00

|

|

-20

|

129,00

|

Mars

|

18

|

339

|

480,00

|

19

|

861

|

270,00

|

-1

|

541

|

919,00

|

Avril

|

18

|

127

|

304,00

|

19

|

466

|

732,00

|

-2

|

881

|

347,00

|

Mai

|

34

|

868

|

600,00

|

35

|

038

|

350,00

|

-3

|

051

|

097,00

|

Juin

|

84

|

972

|

647,50

|

82

|

558

|

230,00

|

|

-636

|

679,50

|

Juillet

|

138

|

231

|

160,00

|

137

|

210

|

807,60

|

|

383

|

672,90

|

Août

|

12

|

240

|

000,00

|

10

|

666

|

664,40

|

1

|

957

|

008,50

|

Septembre

|

80

|

000

|

000,00

|

70

|

077

|

937,20

|

11

|

879

|

071,30

|

Octobre

|

82

|

477

|

000,00

|

81

|

078

|

868,08

|

13

|

277

|

203,22

|

Novembre

|

147

|

477

|

000,00

|

159

|

773

|

585,60

|

|

980

|

617,62

|

Décembre

|

152

|

308

|

542,00

|

146

|

682

|

628,61

|

6

|

606

|

531,01

|

Total

|

807

|

446

|

158,50

|

800

|

839

|

627,49

|

|

-

|

|

|

Ce tableau témoigne qu'au courant des premiers mois,

certaines dépenses ont souffert de manque de liquidité.

Symbolisant les dépenses en Y et les dotations en X, on a

:

1

= Yi Y =

n i = 1

Y

1

12

n

800. 83 9. 627,49 66.73 6. 63 5,62

=

X = 1 n Xi X

n i = 1

n

2 1 2 2

S s S =

s

n

=

i

1

= ( )

Yi Y

- ? =

5 3. 3 97. 3 92,47

1

= 8 07.446. 1 5 8,5 0 67 .28 7. 1 79,8 8

=

12

s

|

2

|

=

|

1

|

|

n

|

|

2

( Xi X

- ) ? S

|

=

|

|

s

|

2

|

S = 51.546.630

|

,90

|

|

|

i

|

=

|

1

|

|

|

En moyenne, l'Assemblée Provinciale a reçu et

dépensé respectivement 67.287.179,88 FC et 66.736.635,62 FC. Les

valeurs de 51.546.630,90 et de 53.397.392,47 représentent en quelque

sorte des distances moyennes des variables dotations et dépenses autour

des moyennes respectives.

Il est donc constaté une dispersion petite et une

concentration grande des dotations par rapport aux dépenses autour de

leurs moyennes.

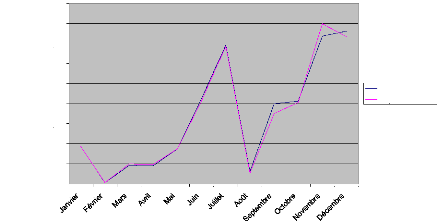

Le graphique suivant illustre la tendance des dépenses eu

égard aux dotations dans le temps :

Figure N°04: Evolution des dotations et

dépenses en 2007

180 000 000,00

160 000 000,00

140 000 000,00

40 000 000,00

20 000 000,00

0,00

Dotations et Depenses

120 000 000,00

100 000 000,00

80 000 000,00

60 000 000,00

Dotation en Fc Dépenses en Fc

Période

n

2 1 2 2

= ( )

Yi Y

- ? =

S s

n i = 1

s

S = 57,905,689.45

2 2

= ( Xi X

- ) ? =

Ss

n 1

i =

S = 59,954,552 .16

s

1

n

2

III.3.3.2. Année budgétaire

2008

Tableau N°08 : Tableau comparatif des

dépenses face aux recettes 2008

Mois

|

Dotation en Fc

|

Dépenses en Fc

|

Ecart en Fc

|

|

Solde au

31/12/2007

|

|

|

6 606 531,01

|

|

|

6 606

|

531,01

|

Janvier

|

|

152

|

308

|

542,00

|

|

153 724 727,40

|

5 190

|

345,57

|

Février

|

|

80

|

520

|

307,00

|

|

81 474 007,49

|

4 236

|

645,08

|

Mars

|

|

127

|

477

|

000,00

|

|

123 265 636,30

|

8 448

|

008,75

|

Avril

|

|

159

|

864

|

100,00

|

|

162 206 036,00

|

6 106

|

072,71

|

Mai

|

|

62

|

594

|

846,00

|

|

636 933 05,23

|

5 007

|

613,48

|

Juin

|

|

89

|

677

|

753,00

|

|

85 162 536,50

|

9 522

|

829,98

|

Juillet

|

|

134

|

113

|

250,00

|

|

123 185 247,50

|

20 450

|

832,52

|

Août

|

|

177

|

522

|

000,00

|

|

195 475 822,20

|

2 497

|

010,29

|

Septembre

|

|

274

|

960

|

800,00

|

|

274 626 507,90

|

2 831

|

302,41

|

Octobre

|

|

174

|

083

|

720,00

|

|

174 350 338,10

|

2 564

|

684,33

|

Novembre

|

|

214

|

123

|

720,00

|

|

204 181 907,70

|

12 506

|

496,60

|

Décembre

|

|

190

|

319

|

480,00

|

|

184 939 934,90

|

17 886

|

041,69

|

Total

|

1

|

844

|

172

|

049,01

|

1

|

826 286 007,00

|

-

|

|

|

Avec les symboles des dépenses en Y et des dotations en

X, on a :

n

1 1

Y = Yi Y =

n i = 1 12

|

1 . 826.28 6. 007 152,190,50 0.61

=

|

|

n

1

X = Xi X =

n i = 1

|

1

12

|

1 . 844 . 1 72. 049,0 1 153,205,17 9.64

=

|

|

L'Ecart-type dépense étant inférieur

exprime sa dispersion plus petite et sa concentration plus grande par rapport

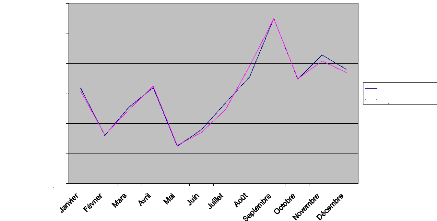

à la dotation autour de leurs moyennes. Le graphique ci-après

explicite davantage :

Figure N° 05: Evolution des dotations et

dépenses e n 2008

300 000 000,00

250 000 000,00

50 000 000,00

0,00

Dotations et Depenses

200 000 000,00

150 000 000,00

100 000 000,00

Dotation en Fc Dépenses en Fc

Période

III.3.3.3. Année budgétaire

2009

Tableau N°09 : Tableau comparatif des

dépenses face aux recettes 2009

Mois

|

Dotation en Fc

|

Dépenses en Fc

|

Ecart en Fc

|

|

Solde au

31/12/2008

|

|

17 886

|

041,69

|

|

|

|

|

17 886

|

041,69

|

Janvier

|

|

198

|

364

|

680,00

|

|

188

|

124

|

336,20

|

28

|

126

|

385,49

|

Février

|

|

279

|

478

|

628,00

|

|

23

|

485

|

993,32

|

284

|

119

|

020,17

|

Mars

|

|

|

|

0,00

|

|

263

|

270

|

356,10

|

20

|

848

|

664,08

|

Avril

|

|

407

|

584

|

924,00

|

|

397

|

064

|

131,80

|

31

|

369

|

456,28

|

Mai

|

|

462

|

114

|

527,00

|

|

435

|

588

|

312,70

|

57

|

895

|

670,58

|

Juin

|

|

238

|

097

|

054,00

|

|

276

|

387

|

897,90

|

19

|

604

|

826,66

|

Juillet

|

|

4

|

800

|

000,00

|

|

23

|

416

|

567,78

|

|

988

|

258,88

|

Août

|

|

384

|

168

|

910,00

|

|

233

|

091

|

076,80

|

152

|

066

|

092,08

|

Septembre

|

|

412

|

168

|

910,00

|

|

375

|

566

|

627,20

|

188

|

668

|

374,84

|

Octobre

|

|

325

|

268

|

910,00

|

|

326

|

567

|

376,40

|

187

|

369

|

908,45

|

Novembre

|

|

275

|

188

|

267,00

|

|

277

|

422

|

590,50

|

185

|

135

|

584,91

|

Décembre

|

|

275

|

188

|

261,00

|

|

966

|

622

|

429,90

|

-506

|

298

|

583,98

|

Total

|

3

|

280

|

309

|

112,69

|

3

|

786

|

607

|

697,00

|

|

-

|

|

|

En 2008 comme en 2007, il est relevé des soldes en

caisse débiteurs. Par contre l'année 2009 a encaissé un

solde créditeur. Il y a eu beaucoup plus de dépenses à

payer qui ont souffert de manque de liquidité. Cela peut être

lié aux divers contrôles dans lesquels s'est investi

l'Assemblée provinciale, entre autre la motion de censure et autres

questions, au cours de l'année 2009.

En considération des dépenses en Y et des

dotations en X, on a :

n

1 1

Y = Yi Y =

n i = 1 12

|

3. 78 6. 607 . 697 315,550,64 1.39

=

|

|

n

1 1

X = Xi X =

n i =1 12

|

3.280 . 3 09. 1 1 2,69 273,359,09 2.72

=

|

|

n

2 1 2 2

= ( )

Yi Y

- ? =

S s

n i = 1

s

S = 232,392,10 1.86

n

s

2 1 2 2

= ( Xi X

- ) ? =

SsS = 141,210,509.40

n 1

i =

A ce niveau l'Ecart-type dépense est supérieur,

c'est-à-dire la dispersion est plus grande et la concentration petite

plus par rapport aux dotations autour des moyennes.

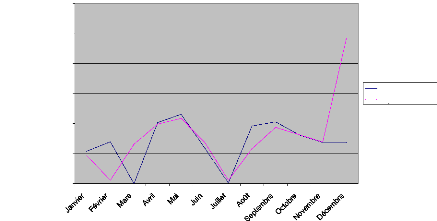

A l'aide du graphique ci-dessous, on peut bien entrevoir

l'évolution des dépenses face aux recettes.

Figure N°06: Evolution des dotations et

dépenses en 2009

Dotations et Depenses

800 000 000,00

600 000 000,00

400 000 000,00

1 200 000 000,00

1 000 000 000,00

200 000 000,00

0,00

Dotation en Fc Dépenses en Fc

Période

L'écart s'est accentué au mois de décembre

où on enregistre beaucoup plus des documents à payer que des

disponibilités.

Moyennement, il a été reçu

273.359.092,72 FC et enregistré 315.550.641,39

FC en termes de dépenses au sein du Parlement provincial du

Nord Kivu entre le 1er janvier et le 31 décembre 2009.

III.3.3.4. Exercices budgétaires de 2007 à

2009

Il y a lieu d'envisager une vue d'ensemble. Dans cette

partie, la question est de donner le mouvement général sur toute

la période d'étude. Tout d'abord dans un tableau, puis par

après sur des graphiques.

D'autres paramètres statistiques seront abordés

afin d'éclaircir certaines zones d'ombre, comme les coefficients de

variation et de corrélation.

Tableau N°10 : Tableau comparatif des dotations et

dépense de 2007 à 2009

Mois

|

Dotation en Fc

|

Dépenses en Fc

|

Ecart en Fc

|

|

Mois

|

Dotation en Fc

|

Dépenses en Fc

|

Ecart en Fc

|

Janvier

|

37

|

201

|

625,00

|

37

|

056

|

754,00

|

144

|

871,00

|

|

177 522

|

000,00

|

|

195

|

475

|

822,23

|

2

|

497

|

010,29

|

Février

|

1

|

202

|

800,00

|

1

|

367

|

800,00

|

-20

|

129,00

|

|

274 960

|

800,00

|

|

274

|

626

|

507,88

|

2

|

831

|

302,41

|

Mars

|

18

|

339

|

480,00

|

19

|

861

|

270,00

|

-1 541

|

919,00

|

|

174 083

|

720,00

|

|

174

|

350

|

338,08

|

2

|

564

|

684,33

|

Avril

|

18

|

127

|

304,00

|

19

|

466

|

732,00

|

-2 881

|

347,00

|

|

214 123

|

720,00

|

|

204

|

181

|

907,73

|

12

|

506

|

496,60

|

Mai

|

34

|

868

|

600,00

|

35

|

038

|

350,00

|

-3 051

|

097,00

|

|

190 319

|

480,00

|

|

184

|

939

|

934,91

|

17

|

886

|

041,69

|

Juin

|

84

|

972

|

647,50

|

82

|

558

|

230,00

|

-636

|

679,50

|

|

198 364

|

680,00

|

|

188

|

124

|

336,20

|

28

|

126

|

385,49

|

Juillet

|

138

|

231

|

160,00

|

137

|

210

|

807,60

|

383

|

672,90

|

|

279 478

|

628,00

|

|

23

|

485

|

993,32

|

284

|

119

|

020,17

|

Août

|

12

|

240

|

000,00

|

10

|

666

|

664,40

|

1 957

|

008,50

|

|

|

0,00

|

|

263

|

270

|

356,09

|

20

|

848

|

664,08

|

Septembre

|

80

|

000

|

000,00

|

70

|

077

|

937,20

|

11 879

|

071,30

|

|

407 584

|

924,00

|

|

397

|

064

|

131,80

|

31

|

369

|

456,28

|

Octobre

|

82

|

477

|

000,00

|

81

|

078

|

868,08

|

13 277

|

203,22

|

|

462 114

|

527,00

|

|

435

|

588

|

312,70

|

57

|

895

|

670,58

|

Novembre

|

147

|

477

|

000,00

|

159

|

773

|

585,60

|

980

|

617,62

|

|

238 097

|

054,00

|

|

276

|

387

|

897,92

|

19

|

604

|

826,66

|

Décembre

|

152

|

308

|

542,00

|

146

|

682

|

628,61

|

6 606

|

531,01

|

|

4 800

|

000,00

|

|

23

|

416

|

567,78

|

|

988

|

258,88

|

Janvier

|

152

|

308

|

542,00

|

153

|

724

|

727,44

|

5 190

|

345,57

|

|

384 168

|

910,00

|

|

233

|

091

|

076,80

|

152

|

066

|

092,08

|

Février

|

80

|

520

|

307,00

|

81

|

474

|

007,49

|

4 236

|

645,08

|

|

412 168

|

910,00

|

|

375

|

566

|

627,24

|

188

|

668

|

374,84

|

Mars

|

127

|

477

|

000,00

|

123

|

265

|

636,33

|

8 448

|

008,75

|

|

325 268

|

910,00

|

|

326

|

567

|

376,39

|

187

|

369

|

908,45

|

Avril

|

159

|

864

|

100,00

|

162

|

206

|

036,04

|

6 106

|

072,71

|

|

275 188

|

267,00

|

|

277

|

422

|

590,54

|

185

|

135

|

584,91

|

Mai

|

62

|

594

|

846,00

|

63

|

693

|

305,23

|

5 007

|

613,48

|

|

275 188

|

261,00

|

|

966

|

622

|

429,89

|

-506

|

298

|

583,98

|

Juin

|

89

|

677

|

753,00

|

85

|

162

|

536,50

|

9 522

|

829,98

|

|

5 907 434

|

747,50

|

6

|

413

|

733

|

331,48

|

-506

|

298

|

583,98

|

Juillet

|

134

|

113

|

250,00

|

123

|

185

|

247,46

|

20 450

|

832,52

|

|

Généralement, il est ressorti un écart

négatif, au bout des trois ans, c'est-à-dire les autres soldes

débiteurs n'ont pas été significatifs. Ils ont

été absorbés au fur et à mesure. L'année

2009 a donc rejeté au futur (l'année 2010) un lot des documents

comptables à payer.

Prenant toujours Y comme dépenses et X comme dotations en

X, de façon générale, on a :

n

1

Y= Yi Y=

n i =1

1

36

6.4 1 3 . 73 3 . 3 3 1,4 8 = 178,159,259.21

n

1

X = Xi X=

n i =1

5.907 .434 . 747,5 0 = 164,095,409.65

1

36

s 2 =

1 n

0,76

2 2

( )

Yi Y

- ? S = s S = 175.286.63

1

n i=

n

s

2 1 2 2

= ( Xi X

- ) ? =

S s S = 125.610.78 3,79

i= 1

n

c .v . ( Y) = S 1 75. 28 6.

63 0,76 0, 9838 Et c .v .( X) = S 1 25. 6 1

0. 78 3,79 = 0, 7654

Y 1 78 . 1 5 9.25 9,2 1 X 1 64 .095

.409,65

n XiYi - Xi Yi

] 0.65634985 9

=

2 ( ) 2 2

[ n ( )

][ 2

X X

- n Y Y

-

i i i i

=

Cov (X,Y

) =

r xy

sxsy

Dans la globalité, l'Ecart-type dépense se

présente supérieur, pour signifier une dispersion plus grande et

une concentration plus petite par rapport à la dotation autour des

moyennes. Mais, prises séparément et en considération des

coefficients de variation pour toutes les deux variables, il s'avère que

leurs dispersions respectives sont très fortes, présentant une

distribution hétérogène du fait que les deux coefficients

de variation sont supérieurs à 30 %.

De surcroit, un coefficient de corrélation de 0,656349859

signifie une relation consistante entre les dotations et les dépenses.

Le coefficient de détermination

r 2 = 0,430795138 43,08% veut dire que ce coefficient

permet d'expliquer 43,08% de la variation des dépenses due à la

variation des dotations.

Avant de conclure sur r il convient de tester si la valeur

calculée est significativement différent de zéro.

2

t c = t c

2

1 r

0,65 6 36 2

-=

1 0,43

-

5

r n

-

tc comparé à tthéorique

donné dans la table de student à n-2 degrés de

liberté, on a : t0, 975 = 2,0336 < à tc =

5,066.

Comme t c > t T, on conclu

à la significativité de la relation linaire entre les dotations

et les dépenses. En d'autre terme, l'hypothèse nulle où r

= 0 est rejetée.

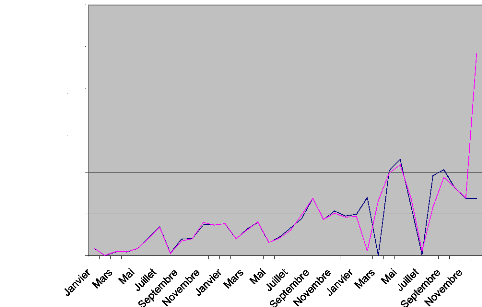

Le graphique présente la tendance générale

des dotations et dépenses échelonnées sur toute la

période en examen.

- 71 -

Figure N°07: Evolution

générale des dotations et dé penses de 2007 à

2009

Dotations et Depenses

1 200 000 000,00

1 000 000 000,00

800 000 000,00

600 000 000,00

400 000 000,00

200 000 000,00

0,00

Dotation en Fc Dépenses en Fc

Période

Bien que la tendance générale pour

dépenser soit de suivre le niveau de la dotation, ce graphique montre

clairement qu'en 2009, il est enregistré des déviations qui ont

débouché sur un écart négatif significatif. Tout

cela pour en déduire que jusqu'à lors la dotation de

l'Assemblée Provinciale n'est pas de niveau pour lui permettre de bien

fonctionner.

|

|