La fiscalite des investissements et l'optimisation fiscale cas du cameroun( Télécharger le fichier original )par Elvice DJOMENI KOLOKO Université de Douala - Master II professionnel en fiscalité appliquée 2008 |

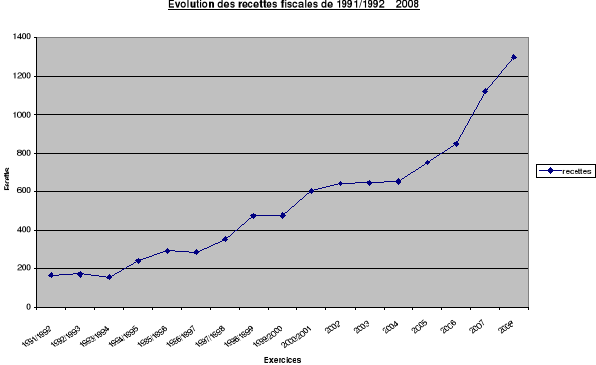

SECTION 2 : EXPOSE DES INSUFFISANCESLes mesures fiscales incitatives aux investissements ont pour vocation initiale l'allègement partiel ou total des droits et taxes. Leurs insuffisances sont d'ordre législatif (paragraphe 1) et fonctionnel (paragraphe2). Paragraphe 1. Sur le plan législatifLes insuffisances d'ordre législatif sont des défaillances qui relèvent du cadre réglementaire. Il s'agit des carences qui ne facilitent pas l'incitation aux investissements, même si certaines sont en cours d'amélioration. Elles portent sur l'obsolescence des textes en vigueur (A), les conditions excessives et restrictions défavorables (B), l'élargissement de l'assiette fiscale (C) et l'instabilité des régimes fiscaux incitatifs (D). A- L'obsolescence des textes en vigueur Le socle de la fiscalité des investissements au Cameroun, malgré les nouvelles mesures prises après le point d'achèvement de l'initiative PPTE demeure constitué des ordonnances n° 90/007 du 08 novembre 1990 portant Code des investissements et n° 90/001 créant le régime de ZPFI. Il s'agit des mesures qui sont intervenues au Cameroun dans le contexte d'ajustement structurel. Après deux (02) décennies environ, ces textes n'ont toujours pas été actualisés malgré leur bilan mitigé.143(*) Ce dernier peut être justifié par l'inadéquation de cette fiscalité aux exigences de l'environnement national et international144(*). Réagissant à cette critique, la loi n°2002/004 du 19 avril 2002 portant charte des investissements en République du Cameroun en son article 43(1) abroge lesdites ordonnances. Cette même disposition en son alinéa 2 prévoit l'entrée en vigueur de cette charte dès l'élaboration des Codes sectoriels et textes réglementaires dans un délai de deux (02) ans ou au plus tard le 19 avril 2004. Quatre années après ce délai initialement prévu, ces Codes sectoriels et textes réglementaires demeurent inexistants. C'est l'une des raisons pour lesquelles 75.6% des personnes interrogées pensent que l'obsolescence des textes en vigueur constitue un frein à l'efficacité des mesures fiscales incitatives aux investissements. B- Les conditions excessives et les restrictions défavorables Dans toute économie de marché, il est nécessaire de réglementer l'activité du secteur privé dans l'intérêt de la collectivité en ce qui concerne par exemple la santé publique, la sécurité, l'environnement, les droits d'exploitation des ressources naturelles, le paiement d'impôt, l'emploi, les capitaux investis et le transfert de technologie. Par ailleurs, pour élaborer une politique relative au secteur privé, il faut avoir une doctrine claire et précise sur la portée de cette réglementation visant à sauvegarder les intérêts de la collectivité. Tout d'abord, dès que les conditionnalités et les restrictions auxquelles sont soumis les investisseurs pour assurer la protection et la promotion de l'intérêt public, qu'il s'agisse de région, de branche ou de secteur d'activité sont élevées, elles créent souvent des distorsions dans l'économie qui font que cette réglementation aille à l'encontre des objectifs recherchés. Ensuite, une réglementation excessive, même bien orientée, se traduit par des ingérences au sein des entreprises qui ne veulent pas être pénalisées pour non respect des critères d'éligibilité du régime. On prescrit parfois de lourdes obligations145(*) aux entreprises privées pour bénéficier des régimes fiscaux incitatifs, surtout dans une économie où le tissu industriel est constitué en majorité des PME-PMI. Ces exigences sont généralement liées au bénéfice des avantages fiscaux au moment de l'approbation de l'investissement. Enfin pour ce qui est des restrictions, les incitations accordées en début de période et liées à des obligations de résultat vont souvent à l'encontre des objectifs assignés car, plusieurs entreprises n'ont vraiment pas besoin des privilèges dont elles bénéficient146(*) au cours de cette phase. A contrario, si les pouvoirs publics tiennent à appuyer certaines branches d'activités, ils devraient utiliser un système d'incitation accordé en fin de période, qui récompenserait les entreprises pour leurs réalisations effectives au terme du cycle de l'investissement. Les entreprises qui atteignent les buts d'un système incitatif (par exemple créer et maintenir les emplois, assurer le transfert de technologie, promouvoir les exportations etc..) pourraient être admises au bénéfice d'un soutien fiscal. Cette formule assurera la rentabilité du système d'incitation : seules seront récompensées les entreprises performantes. Ainsi, 85.36% des personnes interrogées pensent que les régimes fiscaux incitatifs présentent des conditions excessives et restrictions défavorables. C- L'élargissement de l'assiette fiscale L'élargissement de l`assiette est une réalité au sein de l'Administration fiscale camerounaise. Dans sa valeur intrinsèque, il ne constitue pas une insuffisance, car l'Etat a davantage besoin des ressources pour assurer ses missions régaliennes sans cesses croissantes. Il peut se réaliser de plusieurs manières : - création des nouveaux impôts ; - augmentation des taux d'imposition ; - suppression des mesures fiscales incitatives existantes ; - contrôle des obligations fiscales ; - réorganisation du secteur informel, etc... Ces trois premières formules d'élargissement constituent des obstacles à l'efficacité des mesures fiscales incitatives aux investissements. En effet, le problème que rencontre l'élargissement de l'assiette est qu'au-delà d'un certain seuil critique, il contribue plutôt au désinvestissement et par là, la baisse même des recettes fiscales. L'accroissement des recettes fiscales se réalise à travers des objectifs en termes de rendement à chaque niveau de l'Administration. Cette technique moderne de gestion par objectif147(*) s'applique dans toutes les organisations. Pour l'Administration fiscale, elle consiste à fixer des objectifs en termes d'augmentation des recettes dans chacune de ses structures. Ainsi déclarait l'Ex-ministre en charge de l'économie et des finances : « l'expérience d'une gestion par objectif permet d'apprécier le personnel sur la base du mérite »148(*). Elle s'est traduite par une progression brillante des recettes fiscales au fil des années. La DGI a septuplé ses performances au cours des dix-sept (17) dernières années. En effet, les recettes sont passées de 166,6 milliards en 1991/1992 à 1302 milliards en 2008, soit un taux de progression de 781,51%. Cette progression des rentrées fiscales au cours de ces dernières années peut être schématisée ainsi :

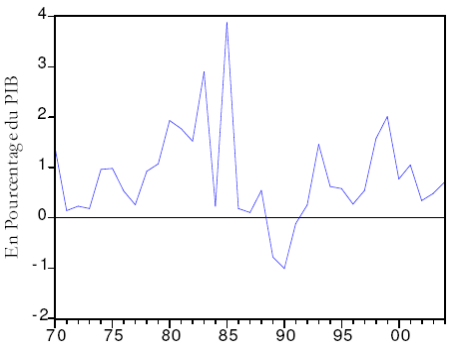

Même si cette performance de l'Administration fiscale au cours de ces années mérite des encouragements, il est toutefois urgent de remarquer qu'elle a eu pour conséquence, une baisse remarquable du niveau d'IDE. Une étude réalisée par le Professeur Etienne Modeste ASSIGA ATEBA149(*), sur « La propriété du capital, Investissement, et croissance au Cameroun » retrace néanmoins l'évolution des IDE de 1991 à 2004. Figure 3 : Evolution des investissements directs étrangers de 1970 à 2004. IDE

IDE Exercices Source : ASSIGA ATEBA (E-M) : Propriété du Capital, Investissement et Croissance au Cameroun, page 11. Cet auteur étudie les fluctuations des IDE rapportés au PIB de 1970 à 2004. Ils représentent 25% des investissements privés au début des années 1980150(*). Mais, avec l'amplitude de la crise à la fin de la décennie, ce taux avoisine zéro, relevant l'incrédibilité des mesures fiscales incitatives auprès des investisseurs étrangers. Le retour timide des IDE à partir des années 90 s'inscrit dans le cadre de la privatisation des entreprises publiques. L'analyse combinée de l'évolution des recettes fiscales et des IDE traduit qu'au cours de ces dernières années, l'Administration fiscale a réalisé des performances dans l'élargissement de l'assiette fiscale et par là, l'objectif financier de l'impôt. En revanche, des améliorations demeurent nécessaires quant à la promotion des investissements. Cet avis est partagé par 87,8 % des personnes interrogées qui pensent que l'impôt poursuit beaucoup plus un objectif financier sans toutefois les accompagner dans leurs projets. C'est ce qui ressort également du document de synthèse du Comité Interministériel Elargi au Secteur Privé (CIESP). La sous - commission fiscalité et développement faisait remarquer que: « Le secteur privé déplore la suppression de l'ensemble des mesures incitatives contenues dans le CGI, alors que les textes d'application de la charte des investissements n'ont toujours pas été élaborés et mis en application. L'Administration fiscale est consciente qu'au delà de l'amélioration des recettes fiscales, afin de donner des marges de manoeuvres aux pouvoirs publics dans le processus de développement, il y a lieu de promouvoir l'activité économique ».151(*) Ainsi, l'élargissement de l'assiette fiscale peut avoir pour conséquence de ralentir l'effectivité des mesures fiscales incitatives. D- L'instabilité des régimes fiscaux incitatifs Dans le souci d'accroître les recettes fiscales pour assurer ses missions régaliennes, la fiscalité incitative a connu quelques turbulences au cours de ces dernières années au Cameroun. En effet, depuis l'élaboration des ordonnances de 1990 relatives au Code des investissements et à la ZFI, les investisseurs n'ont jamais cessé de dénoncer les incohérences dans l'application concrète des textes sur le terrain. C'est le constat qui ressort des résultats d'enquête. Des investisseurs interrogés, 51,2% estiment que cette fiscalité est instable au Cameroun. Ils dénoncent que ces avantages fiscaux sont constamment modifiés par l'Administration fiscale. Alors que l'article 15 du statut de la zone franche dispose que « les entreprises installées dans les zones industrielles bénéficient, pendant les dix premières années de leur exploitation, de l'exonération totale des droits et taxes directs ou indirects, en vigueur ou à créer, ainsi que les droits d'enregistrement, de timbre, de quelque nature que ce soit », il n'est pas rare d'entendre les investisseurs se plaindre que telle taxe ou telle autre soit incorporée au fil des années dans les LF. Pour ce qui est de l'instabilité observée dans ces ordonnances, on peut noter à titre d'exemple : - l'exclusion au statut de zone franche industrielle, les entreprises forestières à l'exception des industries de transformation du bois (LF 95/96) ; - la suppression du régime de réinvestissement du Code des investissements dans la LF 2003 et sa réintroduction dans la LF 2007 ; - le montant de déduction au résultat imposable initialement de 5% de la valeur FOB des produits manufacturés est passé à 0,5% (LF 95/96). Il s'agit là de quelques turbulences ayant influencées l'efficacité des mesures fiscales incitatives aux investissements. Néanmoins, il faut noter que cette instabilité a été largement influencée par la fraude et l'évasion fiscale de certains contribuables dans un Etat où le besoin en ressources est sans cesse croissant. Ainsi, 75.6 % des personnes interrogées pensent que cette instabilité fiscale qui règne tire son origine de la fraude et de l'évasion fiscale. Face à cette situation, ils suggèrent que la mise en place d'un dispositif efficace de lutte contre la fuite des recettes fiscales constitue un impératif majeur pour la stabilité des régimes fiscaux incitatifs. Outre les insuffisances d'ordre législatif, les mesures fiscales incitatives aux investissements présentent également des insuffisances d'ordre fonctionnel. * 143 Commission reforme fiscale 2007, rapport général : « De manière générale, l'appréciation des régimes fiscaux incitatifs au regard des objectifs assignés permet de dégager un bilan mitigé : A ce jour, seule les entreprises relevant du régime des entreprises stratégiques du Code des investissements et celles sous contrat de concession avec l'Etat ont fait l'effort d'atteindre les objectifs assignés par l'Etat. La politique fiscale incitative arrêtée par l'Etat pour les entreprises du régime de la zone franche et des autres régimes du Code des investissements n'ont pas porté les fruits attendus. Il se dégage un manque de lisibilité des résultats concrets et efficients assignés aux promoteurs des entreprises relevant des régimes fiscaux incitatifs », pp.107-108. * 144 La concurrence accrue entre les nations est un facteur incitatif pour le renforcement des instruments de compétitivité économique, au rang desquels figure la qualité du système fiscal. En rapport avec cette considération, les bouleversements que préfigure l'entrée en vigueur des Accords de Partenariat Economiques (APE) entre la Communauté Européenne et l'Afrique Centrale depuis le 1er janvier 2010 imposent un réajustement du dispositif fiscal aux nouveaux enjeux qui se dessinent. * 145 L'article 3 du décret n°2008/2304PM du 29 juillet 2008 dispose : « Pour le bénéfice du régime des projets structurants, les grandes entreprises doivent présenter un plan d'investissement à réaliser d'au moins cinq milliards (5 000 000 000) FCFA, tandis que les PME peuvent se prévaloir des projets d'un coût estimé à au moins cinq cent millions (500 000 000) FCFA ». Ce plafond est assez élevé pour une économie en construction où le tissu industriel est constitué en majorité des PME-PMI. * 146 De la création au lancement d'une activité, l'entreprise supporte plusieurs charges liées à la constitution et au lancement (Publicité, honoraires, promotion etc..). Elle doit se faire connaître et constituer un portefeuille ; ce qui suppose qu'elle est généralement déficitaire car, elle n'a presque pas encore des clients. A l'exception des droits et taxes à la constitution, elle n'est vraiment pas dans le besoin malgré le minimum de perception à payer sur le CAHT. Ces incitations pourront être plus rentables au cours de la phase d'exploitation tant pour l'Administration que pour le contribuable. * 147 La Direction Par Objectif (DPO). * 148 ATANGANA FONGUE, op.cit., p.55. * 149 Etienne Modeste ASSIGA ATEBA est Professeur Agrégé de sciences économiques à l'Université de Douala. * 150 ASSIGA ATEBA, op.cit., p.11. * 151 Document de synthèse du Comité Interministériel Elargi au Secteur Privé (CIESP), p. 96. |

|

Source : L'ACTION n°

598, du 19 décembre 2007, LF 2008 et 2009(Recettes en milliards de

FCFA)

Source : L'ACTION n°

598, du 19 décembre 2007, LF 2008 et 2009(Recettes en milliards de

FCFA)