2. PHENOMENE OBSERVE

Dans le cadre de notre travail nous avons observé, sur

le marché congolais en générale et lushai en particulier,

que certains biens des consommations et services sont exonéré

à la TVA qui est un impôt indirect sur la consommation. Ensuite

nous avons constatés que les produits exemptés à la TVA

subissent un accroissement des prix.

3. QUESTION DE DEPART

Selon quivy R et campenhoudt Van Luc (2006), la

première démarche d'une étude scientifique est la question

de départ. Il s'agit selon ces auteurs, un premier fil conducteur aussi

clair que possible qui structure l'étude et le rend cohérent.

Dans le cadre de cette étude, notre question de départ est :

Quelles sont les exonérations de la TVA comparées à celle

de l'ICA en RDC ?

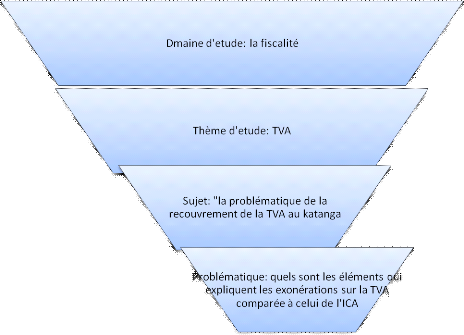

Voici comment nous allons aborder ce problème dans la

démarche d'entonnoir :

4. ETAT DE LA QUESTION

Cette étape consiste en un inventaire des travaux ayant

trait à notre sujet, voilà pour quoi elle est nécessaire

dans le processus d'élaboration de tout travail scientifique.

Ainsi donc, nous avons parcourus quelquestravaux scientifiques

le cas de quelque TFC, parmi lesquels certains ont retenus notre attention.

Nous avons fait les investigations qui nous ont permis de

décortiquer la recherche déjà entamée dans le

domaine fiscal et surtout de nous situer par rapport à notre

prédécesseurstel que :

NDAYE BAKATUSHIMA « la détermination de la

taxe sur la valeur ajoutée collectée et de la taxe sur la valeur

ajoutée déductible » Unilu, économie 2012 ;

qui nous dit que la TVA assure un bon rendement à l'Etat.

Il nous ait dit que le système fiscal congolais est de

type auto-déclaration, c'est -à-dire les contribuables sont

appelles a déclaré d'eux même la base de leurs revenus,

biens importés, produits ou services exportés.

Mais il ne s'agit pas là d'un laisser-aller, par ce

que chaque fois l'état, à travers le service fisc, contrôle

la véracité de chaque déclaration et les

récalcitrants sont punis suivant les sanctions prévues dans le

code fiscal congolais.

Comparativement aux travaux des auteurs cités ci haut,

notre étude porte plus particulièrement sur la

problématique du recouvrement de la TVA au Katanga .mais aussi

l'efficacité du régime de la TVA Congolais si celui-ci permet

à ce dernier ses recettes par rapport à l'ICA.

Dans cette étude nous avons fait une constatation des

problématique du recouvrement de la TVA, et nous avons par la suite

relevés les différentsproblèmes qui se pose entre les

contribuant et le contribuable.

Par ailleurs la TVA avec 16% de taux d'imposition permet au

gouvernement congolais et à la province du Katanga en particulier de

maximiser ses recettes.

Ce travail comprend 3 chapitres. Lepremièr chapitre est

consacré à l'introduction générale, le

deuxième chapitre est consacrée à ladéfinition des

concepts de la TVA et du champ empirique de l'étude et le

troisième chapitre vas parler sur les résultats de

l'étude.

|