3.4. Analyse des impacts

Les impacts sont analysés par rapport à la

présentation de l'information financière et par grande rubrique

concernée par le retraitement du contrat ci-haut

évoqué.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

28

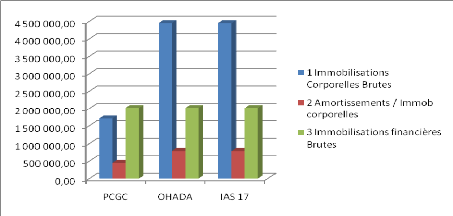

3.4.1. Impact sur l'Actif

A l'Actif du bilan de MIKA Sarl, les rubriques

concernées sont les immobilisations. Après analyse en substance

et reclassement du contrat préalablement traité en normes locales

comme contrat de location simple en contrat de location financement, le montant

des immobilisations corporelles augmente de la valeur du concentrateur qui est

désormais reconnu dans les immobilisations de MIKA Sarl tant en

système comptable OHADA qu'en IFRS. Par conséquent, la

reconnaissance du concentrateur dans les immobilisations de MIKA Sarl

entraîne l'amortissement de celui-ci. Ce qui fait varier le cumul des

amortissements à la hausse en système OHADA et en IFRS.

|

ACTIF

|

|

|

N°

|

RUBRIQUES

|

|

PCGC

|

OHADA

|

IAS 17

|

|

1

|

Immobilisations Corporelles Brutes

|

1

|

707 645,31

|

4 447 875,31

|

4 447 875,31

|

|

2

|

Amortissements / Immobilisations corporelles

|

|

444 890,88

|

787 419,63

|

787 419,63

|

|

3

|

Immobilisations financières Brutes

|

2

|

015 419,23

|

2 015 419,23

|

2 015 419,23

|

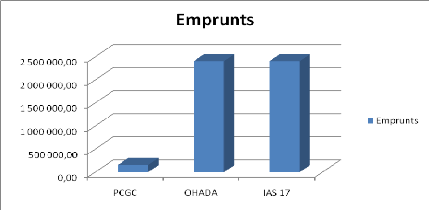

3.4.2. Impact sur le Passif

Au Passif du Bilan de MIKA Sarl, les emprunts, en système

comptable OHADA et en IFRS, connaissent un accroissement correspondant à

la juste valeur du concentrateur.

|

PASSIF

|

|

|

N°

|

|

RUBRIQUES

|

PCGC

|

OHADA

|

IAS 17

|

|

|

1

|

Emprunts

|

157 358,44

|

2 406 676,44

|

2 406

|

676,44

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

29

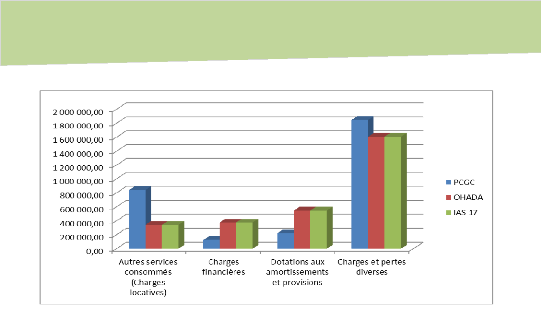

3.4.3. Impact sur les charges

Les comptes des charges impactés sont les autres

services consommés, les charges et pertes diverses, les charges

financières et les dotations aux amortissements.

Le loyer qui autrefois était enregistré dans les

autres services consommés, en PCG Congolais, est retraité en

système comptable OHADA et en IFRS. Une partie est enregistrée en

charges financières et l'autre est considérée comme

amortissement de l'emprunt.

Les frais directs initiaux qui sont enregistrés en

charges et pertes diverses en normes locales, sont incorporés dans la

valeur du concentrateur en système OHADA et en IFRS.

L'emprunt acté au passif dans la prise en compte du

concentrateur à l'actif est amorti et génère des charges

financières qui sont comptabilisées en système comptable

OHADA et en IFRS.

Les dotations aux amortissements additionnelles sont reconnues

en système comptable OHADA et en IFRS du fait de l'amortissement du

concentrateur qui est, dans ces deux référentiels,

enregistré dans les immobilisations.

|

CHARGES

|

|

|

|

|

|

|

|

|

N°

|

|

PCGC

|

|

OHADA

|

|

IAS 17

|

|

|

1

|

Autres services consommés (Charges locatives)

|

839

|

989,61

|

339

|

989,61

|

339

|

989,61

|

|

2

|

Charges financières

|

124

|

352,26

|

374

|

290,26

|

374

|

290,26

|

|

3

|

Dotations aux amortissements et provisions

|

221

|

000,00

|

546

|

465,63

|

546

|

465,63

|

|

4

|

Charges et pertes diverses

|

1 848

|

253,39

|

1 607

|

403,39

|

1 607

|

403,39

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

3.4.4. Impact sur les

résultats

Janvier 2013 VISA POUR LES IFRS

30

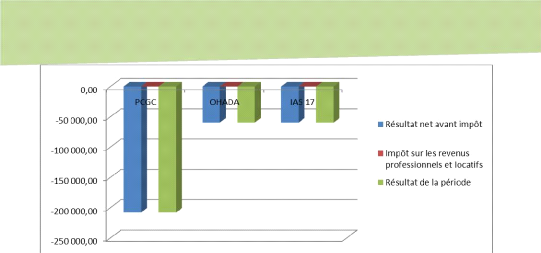

Le reclassement du contrat de location simple en contrat de

location financement a eu pour impact d'améliorer le résultat

tant en système comptable OHADA qu'en IFRS.

En gardant l'hypothèse de travail évoquée

ci-haut sur la non prise en compte des incidences fiscales dans le retraitement

de ce contrat, nous avons neutralisé l'impôt de

société et le résultat se présente comme suit dans

les trois référentiels :

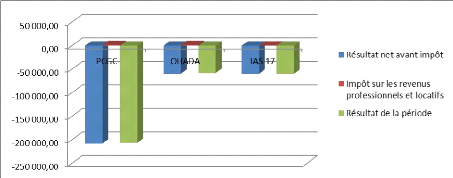

|

RESULTAT

|

|

N°

|

RUBRIQUES

|

PCGC

|

OHADA

|

IAS 17

|

|

1

|

Résultat net avant impôt

|

-208 007,81

|

-59 624,56

|

-59 624,56

|

|

2

|

Impôt sur les revenus professionnels et locatifs

|

0,00

|

0,00

|

0 ,00

|

|

3

|

Résultat de la période

|

-208 007,81

|

-59 624,56

|

-59 624,56

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

31

Si nous avions tenu compte du calcul de l'impôt de

société, nous aurions eu les impacts ci-après :

En fiscalité congolaise, l'impôt sur la perte

équivaut au millième du chiffre d'affaires. Le droit OHADA n'a

pas réglementé la fiscalité des Etas membres. Ce qui fait

qu'en système comptable OHADA, nous avons maintenu le millième du

chiffre d'affaires. En IFRS, l'impôt de société est

calculé normalement mais différé à cause de la

perte. En République Démocratique du Congo, ce taux est de

40%.

|

RESULTAT

|

|

N°

|

RUBRIQUES

|

PCGC

|

OHADA

|

IAS 17

|

|

1

|

Résultat net avant impôt

|

-208 007,81

|

-59 624,56

|

-59 624,56

|

|

2

|

Impôt sur les revenus professionnels et locatifs

|

1 473,55

|

1 473,55

|

0 ,00

|

|

3

|

Résultat de la période

|

-206 534,26

|

-58 151,01

|

-59 624,56

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

32

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

33

Subsidiairement aux impacts financiers dégagés

ci-haut, le traitement des contrats de location financement entraine un

bouleversement tant sur le plan administratif et comptable que sur le plan

informatique.

Sur le plan administratif et comptable, MIKA Sarl devra notamment

:

- renforcer la direction juridique afin de lui permettre

d'identifier et de recenser tous les contrats existants ;

- la comptabilité devra être renforcée par

des analyses qui feraient une analyse, en substance, de tous les contrats

recensés ;

- procéder, après analyse en substance, à

la classification de tous les contrats en fonction des critères

définis dans l'IAS 17 ; etc...

Sur le plan informatique :

- informatiser tous les contrats classifiés en location

financement et cela entraine un coût tant sur le plan de la formation du

personnel que celui de l'acquisition du matériel ;

- acquisition d'un logiciel approprié, outil de

gestion, pour les estimations ultérieures lors des dates futures de

clôture ou de reporting. Cela a un coût réel à

supporter soit sur le plan de la formation du personnel, soit sur le plan de

l'acquisition des solutions informatiques.

|