Chapitre IV : Les résultats de la recherche

Section I : PME et institutions financières

islamiques

1. Mode de fonctionnement de l'intermédiation

financière islamique

Lorsque l'on évoque les principes de la finance islamique,

les premières remarques

auxquelles l'on doit faire face sont celles relatives à

la manière dont les institutions financières islamiques

parviennent à réaliser des bénéfices en l'absence

de taux d'intérêt. De même que les banques conventionnelles,

les banques islamiques se proposent de financer les agents économiques

en proposant des opérations spécifiques correspondant aux besoins

des entreprises et des particuliers. Elles financent ainsi les

opérations classiques à l'aide des produits islamiques comme

indiqué dans le tableau suivant (Guéranger, 2009) :

Tableau II.1 : Synthèse des opérations de

finance islamique

|

BANQUE CONVENTIONNELLE

|

BANQUE ISLAMIQUE

|

|

Ressources

|

|

Dépôts

|

|

Compte de dépôt

|

|

Wadiah/Kard hassan

|

|

Compte d'épargne

|

|

Wadiah/Kard hassan

|

|

|

Mudaraba (compte d'investissement)

|

|

Emplois

|

|

Financement d'investissement

|

|

Financement immobilier

|

|

Bai bithaman ajil

|

|

Financement mobilier

|

|

Ijara thumman al-bai

|

|

Matériel d'exploitation

|

|

Murabaha

|

|

Financement de haut de bilan

|

|

Bai bithaman ajil/Mudaraba/Musharaka

|

|

Facilité de caisse

|

|

Bai bithaman ajil/Murabaha

|

|

Crédit-bail ou location

|

|

Ijara

|

|

Prêt personnel

|

|

Bai bithaman ajil/Bai al-einah/Murabaha

|

|

Mise en gage

|

|

Rahn

|

|

Financement divers

|

|

Bai bithaman ajil

|

|

Financement commercial

|

|

Lettre de crédit

|

|

Wakala/Murabaha/Musharaka

|

|

Traite acceptée

|

|

Murabaha

|

|

Garantie bancaire

|

|

Kafalah

|

|

Crédit export

|

|

Murabaha

|

|

Services bancaires

|

|

Cartes bancaires

|

|

Carte de débit

|

|

Khard hassan

|

|

Carte de crédit

|

|

Bai al-einah

|

35

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Sur la base des principes évoqués

précédemment, les juristes musulmans ont mis en place certains

contrats (liste non exhaustive) et dont voici les plus usités :

1.1. Contrats commerciaux

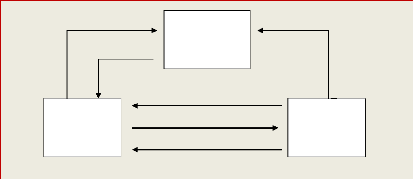

? Murabaha : dans ce contrat, une des

parties (le client) donne l'ordre à l'autre (la banque)

d'acheter pour son compte une marchandise au comptant. Il (le

client) s'engage ensuite à reprendre ce bien suite à un paiement

différé en un seul ou plusieurs versements, moyennant une marge

bénéficiaire versée à la banque. Celle-ci signe

deux contrats, un avec le fournisseur, et un autre avec le client.

1

CLIENT

6

5

2

FOURNISSEUR

4

3

BANQUE

ISLAMIQUE

Figure II. 1 : Etapes du Murabaha

1. Le client approche un fournisseur pour choisir le bien

qu'il désire acquérir.

2. Le client approche la banque pour lui demander de mettre

sur pied un murabaha.

3. En cas d'acceptation de l'opération, une

promesse d'achat/vente est établie entre la banque et son

client.

4. La banque acquiert le bien auprès du

fournisseur et en règle le montant.

5. Le fournisseur effectue le transfert de

propriété en livrant la banque (NB : la banque peut

désigner son client comme agent auquel cas, c'est ce dernier qui est

livré).

6. La banque vend le bien au client à un prix

supérieur au prix au comptant et transfère le bien et la

propriété de celui-ci à son client.

7. Le client règle le prix du bien à une

échéance ultérieure (ou en plusieurs

échéances).

? Ijarah : il est assimilable au

crédit-bail. Il s'agit aussi d'une vente à crédit mais qui

porte sur les services rendus par un équipement. Souvent la location est

assortie d'une promesse

36

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

de vente de l'équipement loué à la fin de la

période de location. Elle prend alors le nom

d'Ijarah-wa-iqtinâ.

4

BANQUE

ISLAMIQUE

FOURNISSEUR

3

1

CLIENT

2

5

6

7

Figure II.2 : Etapes de l'Ijarah

1. Le client approche un fournisseur pour choisir le bien

dont il a besoin.

2. Le client approche la banque pour lui demander de mettre

sur pied un contrat d'Ijarah.

3. La banque acquiert le bien auprès du fournisseur

et en règle le montant

4. Le fournisseur effectue le transfert de

propriété en livrant la banque

5. la banque loue le bien au client et lui transfère

le droit d'utilisation du bien

6. Le client règle les loyers

7. À l'échéance, le bien revient

à la banque

? Salam : c'est une vente à

crédit mais à l'envers, le prix étant payé au

comptant alors que la marchandise vendue n'est délivrée que plus

tard. Elle constitue un moyen adéquat de financement des intrants de

production. Cependant, la banque qui voudrait limiter au maximum son

intervention directe dans l'activité commerciale proprement dite,

devrait utiliser la vente « salam » dans le cadre d'un

montage financier où elle n'achèterait « salam » que

sur la base d'une promesse préalable d'achat de la même

marchandise.

? Istisna : littéralement

l'Istisna est la demande de fabrication. Il ne constitue pas

nécessairement un moyen de financement, puisque le paiement peut

être retardé jusqu'au moment de la livraison de la chose

fabriquée. Il peut même se réduire à une simple

promesse d'achat d'un certain produit à fabriquer. L'Istisna

devient un moyen de financement lorsque le prix est avancé avant la

livraison du produit à fabriquer.

37

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

|