Ces contraintes sont dues en grande partie au fait que le

dispositif prudentiel ne prévoit pas des règles permettant de

gérer les risques propres à la finance islamique. Aussi, pour les

risques pris en charge, les règles établies ne permettent pas une

gestion efficace de ces derniers.

Il s'agira de soulever dans cette partie uniquement les

contraintes liées au dispositif prudentiel. Les recommandations suivront

dans la partie consacrée à cet effet. Ainsi un certain nombre de

contraintes peuvent être soulevées relativement :

? Au risque commercial translaté :

C'est le risque qu'une insuffisance de rendement des actifs

de la banque islamique ne se translate en crise de liquidité,

conséquence de l'insatisfaction des déposants. Ce risque est

défini par l'Islamic Financial Services Board (IFSB) comme

étant celui se référant aux pertes que la banque islamique

absorbe pour s'assurer que les titulaires des comptes d'investissement sont

rémunérés à un taux de rendement équivalent

à un taux de référence

(IFSB, norme 76). En effet, un des principes cardinaux de la

finance islamique réside dans les

47

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

3P (partage des profits et des pertes), qui a donné

naissance aux comptes d'investissement (PSIA, pour Profit-Sharing

Investment Accounts). Les déposants partagent donc les rendements

de la banque islamique. Si les rendements sont insuffisants, la banque est

naturellement sujette au risque de «la ruée vers la banque»

(bank run), qui est un risque de retrait massif et soudain des

dépôts. Ce type de risque n'est pas prévu par le dispositif

prudentiel bien que des mesures existent pour le gérer.

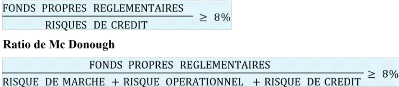

? Au rapport fonds propres sur risques

Ce ratio vise à rendre cohérents les fonds

propres avec les risques encourus par les établissements financiers. Il

comprend au numérateur le montant des fonds propres effectifs de la

banque, et au dénominateur, l'ensemble des risques encourus par cette

dernière. Avant 1996, la principale variable prise en compte

était le montant du crédit distribué. Seul le risque de

crédit était considéré dans ce ratio

dénommé ratio de Cooke.

Ratio de Cooke

Le dispositif prudentiel de l'UEMOA tient compte de cette

norme internationale. Ainsi, il prévoit que « la règle

de couverture des risques est définie par un rapport minimum à

respecter, dit « rapport fonds propres sur risques ». Ce ratio

comporte au numérateur, le montant des fonds propres effectifs de la

banque ou de l'établissement financier, et au dénominateur, les

risques nets... le pourcentage minimum à respecter est fixé

à 8% »13. En essayant de mapper ces normes de

gestion de risque sur les banques islamiques, nous nous rendons compte que

seuls les risques génériques sont pris en compte. Les risques

spécifiques aux banques islamiques cités plus haut ne sont pas

pris en charge. De plus le problème des fonds des comptes

d'investissement n'est pas pris en compte. Peuvent-ils être

considérés comme des fonds propres ou de simples

dépôts ?

Les risques spécifiques à la FI combinés

aux problèmes liés aux comptes d'investissement remettent en

cause la pertinence de ce ratio dans la gestion des risques des banques

islamiques.

13 Dispositif prudentiel applicable aux banques et

aux établissements financiers de l'UMOA à compter du

1er janvier 2000, VII.1. La couverture des risques.

48

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et

financement des PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Nous verrons dans les recommandations les alternatives

proposées par l'IFSB pour une gestion optimale de ces risques.

? Au coefficient de couverture des emplois à

moyen et long terme par des ressources stables :

Ce coefficient sert à éviter une transformation

excessive des ressources à vue ou à court terme en emplois

à moyen ou long terme. Les banques doivent en effet financer une

certaine proportion de leurs emplois à moyen et long terme par des

ressources stables. Ainsi, « La norme à respecter pour le

coefficient de couverture des emplois à moyen et long terme par des

ressources stables est fixée à 75% minimum

»14. Le coefficient de couverture des emplois à

moyen et long terme par des ressources stables est exprimé par le

rapport suivant :

Les ressources des banques islamiques ne sont pas très

longues. Elles sont constituées, en dehors des fonds propres, des

dépôts à vue et des comptes d'investissement qui sont

généralement à court terme. En sus de

l'impossibilité pour la banque islamique de se refinancer avec de

l'argent frais, la maturité des emplois de cette dernière est

généralement plus longue que les ressources mises à sa

disposition. Elles sont donc confrontées à des difficultés

pour le respect de ce ratio.

? Au ratio de structure de portefeuille

La banque centrale, lors de la refonte de ses règles

d'intervention et de sa politique monétaire en 1989, a accordé

une priorité à la qualité des emplois bancaires, en

particulier les crédits.

Aussi, un système des accords de classement va-t-il

été mis en place en janvier 1992, objet d'instructions

détaillées aux banques et établissements financiers

15 . Depuis lors, les établissements assujettis sont tenus de

respecter un ratio de structure de portefeuille appréciant la

qualité de ce dernier. Le dispositif des accords de classement a pour

objectif d'inciter les banques à détenir des actifs sains et

à leur fournir des outils d'analyse financière homogène.

Il permet en outre à la Banque Centrale d'apprécier à

postériori la qualité des signatures détenues en

portefeuille par le système bancaire et de déterminer l'encours

mobilisable auprès d'elles.

14 Dispositif prudentiel applicable aux banques et

aux établissements financiers de l'UMOA à compter du

1er janvier 2000, VII.2.d. Coefficient de couverture des emplois

à moyen et long terme par des ressources stables

15 Dispositif prudentiel applicable aux banques et

aux établissements financiers de l'UMOA à compter du 1er janvier

2000, VII.3.3. Le ratio de structure de portefeuille

49

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Le ratio de structure du portefeuille est défini par

un rapport entre d'une part, l'encours des crédits

bénéficiant des accords de classement délivrés par

l'Institut d'émission à la banque déclarante, et d'autres

part, le total des crédits bruts portés par

l'établissement concerné.

Lors de la mise en place de ce ratio, deux groupes de ratios

financiers fondent l'examen des dossiers de demande des accords de classement.

Il s'agit des ratios de décision qui conditionnent l'accord ou le rejet

de la demande et les ratios d'observation permettant d'appuyer

éventuellement des recommandations. Pour les premiers, il s'agit du

ratio d'autonomie financière, de capacité de remboursement, de

rentabilité et de liquidité générale. Enfin, les

seconds ratios permettent de migrer les accords de classement vers un

système de scoring. Pour les demandes de classement introduites

par les banques islamiques, d'autres facteurs sont à prendre en

considération. En effet, il faudrait que des facteurs tels que la

productivité et/ou la rentabilité du projet et même la

conformité avec la Gharia soient mis en avant.