B. Incidences de la banque en ligne sur

la performance commerciale

De façon générale, la banque à

distance qui est un ensemble de canaux comprenant la banque en ligne, n'est

mise en adoption par un établissement bancaire que si elle cadre avec un

certain nombre d'objectifs et permet d'atteindre à terme un certain

niveau de performance ramené le plus souvent à une augmentation

de la rentabilité financière. Il en découle le

système suivant d'évaluation de la performance :

Centre de profits, analyse des soldes de gestion, coefficients

d'exploitation, ratios de rentabilités, etc.

Figure

8: Schéma général d'évaluation de la

performance.

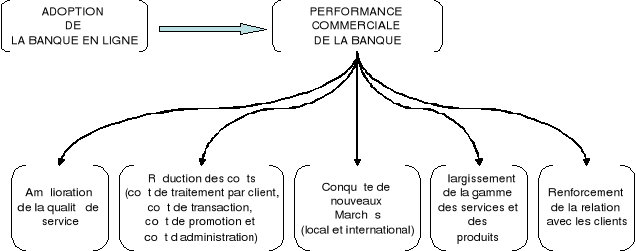

Dans un cadre plus précis, nous visons

particulièrement le lien entre l'adoption de la banque en ligne et la

performance commerciale. Cinq dimensions de la performance commerciale sont

retenues : la qualité des services, la réduction des coûts,

la variété de la gamme d'offres, la conquête des nouveaux

marchés et la relation avec les clients.

Rappelons que la banque en ligne est un concept qui englobe le

processus par lequel un consommateur peut gérer ses transactions

bancaires électroniquement sans être obligé de visiter une

succursale physique. La plupart des spécialistes en affaires

électroniques s'accordent pour affirmer que la banque en ligne

représente une accessibilité 24 heures sur 24, 7 jours sur 7, par

tout moyen de système d'information performant pour faire tout type de

transaction financière qui varie selon les différents niveaux de

la mise en place des technologies d'information et de communication (Cronin,

1997).

Figure

9: Banque en ligne et performance commerciale bancaire

1.

Amélioration de la qualité des services et réduction des

coûts

Dans le cadre de notre recherche, nous définissons

l'amélioration de la qualité des services comme étant

l'augmentation de la valeur ajoutée du service offert aux consommateurs.

Dans le secteur financier, les institutions innovent principalement pour

améliorer la qualité de leurs services et élargir la gamme

de leur offre (Lamouline, 1998). Les bénéfices perçus de

la banque en ligne comme l'augmentation du libre service, le

développement de services de consultations à distance, la

détemporalisation de la prestation de service permise par divers

équipements et systèmes d'informations, la délocalisation,

le gain de temps, la ré-négociabilité, la

flexibilité, la facilitation du processus d'accès au service,

l'interaction en temps réel, la réponse rapide, l'échange

des informations fiables sûres, etc., peuvent être

considérés comme des améliorations de la qualité

des services de la banque. Ainsi, nous pensons que plus la banque adopte les

canaux électroniques de distribution et de communication, plus ses

clients présentent des spécifications, demandent des services

bancaires personnalisés et plus ils cherchent la meilleure

qualité des services; aussi, pour plus fidéliser ses clients, la

banque se trouve obligée d'améliorer la qualité des

services offerts. Nous pensons que plus la banque adopte donc les canaux de

E-banking, plus elle va bénéficier de la possibilité

d'offrir à sa clientèle des services d'une qualité plus

élevée et à une haute valeur ajoutée pour les

produits, les informations et les relations commerciales.

D'un autre côté, les auteurs en marketing

s'accordent tous pour affirmer que l'adoption des réseaux performants

conduit à une réduction des coûts et par la suite à

des économies d'échelle substantielles, en offrant la

possibilité de communiquer des informations à un coût

très bas et une clientèle très vaste. Selon Riddle

(2001), la réduction des coûts des intrants constitue un des

principaux avantages de l'introduction des affaires électroniques, de

même que la diminution des frais de transactions, des frais de promotion,

des coûts de ventes et des coûts consacrés aux tâches

répétitives. Lemaître (1997) souligne que la banque

électronique à distance permet de réduire les prix de

revient de l'acquisition d'un client, des connexions avec lui et des

opérations. Les institutions qui exercent leurs activités en

ligne ont constaté une baisse immédiate de leurs frais

d'exploitation (Bernstein, 2000). À partir de là, nous pensons

que l'adoption des canaux électroniques par la banque dans le but

d'acheminer ses services va lui permettre de réduire très

sensiblement le coût de traitement par client. De même, nous

pensons que l'adoption de la banque en ligne va simplifier les

procédures administratives, réduire le temps de travail, les

frais d'une transaction, les coûts d'exploitation et les frais de

promotion et de publicité pour commercialiser les produits et les

services afin de rejoindre de nouveaux marchés.

|