PRESENTATION, ANALYSE ET INTERPRETATION

DES DONNEES

dDES DONNEES

![]()

Dans cette partie du travail nous allons présenter les

données issues de l'enquête, les analyser et puis les

interpréter. C'est ainsi que nous verrons tour à tour

l'identification des besoins des bénéficiaires du CPS que nous

avons interrogés, les capacités de réponses du CPS et les

propositions pour un système de microfinance adapté aux besoins

des populations exclues du système financier classique.

3-1 Identification des besoins des

bénéficiaires du CPS.

Avant de présenter les besoins des

bénéficiaires, il nous a semblé utile de présenter

d'abord ces bénéficiaires notamment ses caractéristiques

socio-démographiques (âge, sexe, capital scolaire,

catégorie socioprofessionnelle) et la capacité d'accès aux

banques classiques.

3-1-1 Identification du sociétariat.

3-1-1-1 Identification selon

l'âge

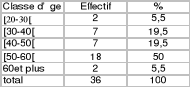

Tableau 1 : Répartition des

bénéficiaires selon l'âge

Source : Enquête sur le

terrain

Graphique N°1

Le tableau fait apparaître une répartition de la

population des bénéficiaires selon l'âge. Cette

répartition révèle une forte concentration de la

population à l'étude dans la tranche d'âge comprise entre

50 et 60 ans (18), soit 50% de l'ensemble des bénéficiaires.

Les clients dont la tranche d'âge est comprise entre 30

et 50 ans sont estimés globalement à 14 individus, soit un

pourcentage total de 39 %.

Les clients ayant entre 20 et 30 ans représentent 5.5%

de l'effectif de l'échantillon, c'est-à-dire le même

effectif que ceux qui ont 60 et plus.

Cette présentation du sociétariat peut

être expliquée par un ciblage beaucoup plus accentué en

faveur des promoteurs d'âge compris entre 50 ans et 60. Il faut aussi

noter une réceptivité plus grande de cette classe d'âge aux

messages des institutions de micro-crédit. Les jeunes gardent encore une

frontière psychologique avec les institutions de microfinance.

Ces résultats laissent apparaître tout de

même un paradoxe si l'on se situe dans la logique qui a animé les

fondateurs de l'institution mutualiste. En effet ces derniers disent poursuivre

des objectifs de lutte contre la pauvreté notamment en faveur de la

cible jeune et femme ; or pour atteindre cette première cible il

faut nécessairement concentrer ses efforts dans la tranche 20-40 plus

que sur la tranche dominante au moment de l'étude.

Ceci cache une réalité que nous ne pouvons

manquer de soupçonner, c'est le déficit de communication à

l'endroit de cette cible jeune, peu sensibilisée sur les

opportunités qu'offre le secteur microfinancier dans le financement des

projets de développement. Qu'est ce qui éloigne les jeunes d'un

instrument de financement aussi accessible en principe ? Pourquoi les

personnes d'âge mûr compris entre 50 et 60 ans sont ils plus

présents dans l'échantillon comme le révèle notre

étude? Ce sont là des interrogations auxquelles il urge de

trouver des réponses afin de répondre à l'exigence de

financer la partie de la population la plus dynamique, la plus importante et en

plus la plus exposée aux vicissitudes de la vie telles que l'immigration

clandestine, la prostitution déguisée, le désespoir...

3-1-1-2- Identification selon le sexe

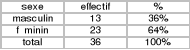

Tableau 2 : Répartition des

bénéficiaires selon le sexe

Source : Enquête sur le

terrain

Graphique N°2

Les résultats de l'étude montrent une

prédominance de femmes dans l'échantillon (64%) alors que les

hommes font un pourcentage de 36 %. Une telle configuration de la

clientèle s'explique par une volonté affichée des

autorités du Crédit Populaire de mieux servir la cible femme dans

la lutte contre la pauvreté.

De plus, les données démographiques relatives

à la région de Diourbel laisse apparaître un pourcentage de

femmes de l'ordre de 53% contre 47 % d'hommes ; ce qui par

conséquent représente un bon facteur pour orienter les actions de

développement vers les populations elles-mêmes. L'autre raison,

c'est sans conteste les exigences de lutter contre la féminisation de la

pauvreté comme nous y invitait déjà en 1995 la

Conférence de Beijing, reprises par le rapport mondial sur le

développement humain du PNUD de 1996. La situation précaire de

pauvreté dans laquelle vit la femme en général et

africaine en particulier est devenue plus inquiétante face à une

crise qui sévit dans presque tous les pays africains depuis les

années 70. Pour le cas particulier du Sénégal les

résultats de l'ESAM II montrent que les femmes qui gèrent un

ménage, ne contribuent qu'à hauteur de 14.8 % seulement à

la pauvreté totale. Ce qui encourage alors les choix de plus en plus

portés vers la cible femme dans la lutte contre la pauvreté.

3-1-1-3 Identification selon la situation

matrimoniale

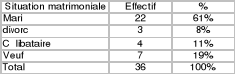

Tableau N°3 : Répartition des

sociétaires suivant la situation matrimoniale

Source : Enquête sur le

terrain

Graphique N°3

Le tableau relatif à la situation matrimoniale des

sociétaires du Crédit Populaire Sénégalais

basé à Diourbel montre un effectif de 22 marié(e)s sur un

effectif total d'individus interrogés de 36 unités, soit en

valeur relative 61 %. La valeur absolue des enquêtés

divorcés est de 3 sur 36, soit 8 % en valeur relative. Les

célibataires représentent un pourcentage de 11% alors que les

veuf (ve)s font un effectif de 7 sur un total de 36, soit 19%. En terme de

classement, les mariés se taillent la plus grande part, suivis par ordre

d'importance décroissante par les veufs, les célibataires et les

divorcés.

Ces résultats sont compréhensibles si l'on se

reporte à la répartition par âge des enquêtés,

laquelle répartition avait montré une prédominance dans

l'échantillon d'individus ayant entre 50 et 60 ans. Or, on sait que dans

cette classe d'âge, les personnes sont généralement des

chefs de ménages ; surtout si l'on y ajoute les facteurs religieux

comme nous le montre la structure démographique de la population du Baol

marquée par une très forte proportion de musulmans (près

de 95%). Cependant nous ne devons pas perdre de vue les conclusions sorties des

résultats de l'ESAM II relatives à la grande

vulnérabilité des ménages dirigés par des

veuf/ve(s) car résultant la plupart du temps de choc inattendu interne

au ménage qui met en situation difficile un chef de ménage dont

les revenus et la consommation étaient étroitement liés

à un partenaire disparu. En réalité une veuve ou une

divorcée devient subitement chef de ménage, perd de fait une

source de revenus alors que les charges (enfants, loyer, alimentation)

demeurent, d'où l'attention nécessaire à porter à

cette cible.

3-1-1-4 Identification selon le niveau

d'étude

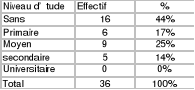

Tableau N° 4 : Répartition du

sociétariat selon le niveau d'étude

Source : Enquête sur le

terrain

Graphique N°4

A la lumière du tableau 4 relatif à la

répartition de la population selon le niveau d'étude, il ressort

que la population non scolaire est très largement plus importante avec

un effectif d'un peu moins de la moitié (16 sur 36), soit 44 % de

l'échantillon. Suivent ensuite les enquêtés qui

déclarent s'être arrêtés au cycle moyen c'est

à dire entre la classe de 6e et 3e (25%) ; au

primaire entre le CI et le CM2 (17%) et le secondaire, entre la seconde et la

terminale (14%). Aucun enquêté n'a fréquenté le

cycle universitaire.

Ces résultats sont un reflet de la situation mondiale

de l'analphabétisme en général et de celle du

Sénégal en particulier. En effet pour le Sénégal

les chiffres disponibles au niveau de la Direction de l'Alphabétisation

et de l'Education de Base (DAEB) en 2000 faisaient état d'un taux

d'analphabétisme de 48%. Or, les enquêtes menées par la

Direction de la Prévision et de la Statistique montrent qu'une forte

relation existe entre pauvreté et instruction et même que les 80%

des ménages pauvres recensés au Sénégal en

2001-2002 sont sans instruction. Le taux d'alphabétisation à

Diourbel était estimée en 2001 à 23.7%, juste

derrière Tamba qui se situait à 20.0%.

Cet état de fait explique certainement le recours

à la microfinance pour développer des activités

génératrices de revenus. Le cas particulier de Diourbel n'est pas

étonnant quand on sait que la région occupe une place peu

enviable dans le classement des régions à forte incidence de

pauvreté (de l'ordre de 60%) et par voie de conséquence, une des

cibles privilégiées des instruments de lutte contre la

pauvreté comme la microfinance. On ne peut néanmoins manquer de

nous interroger sur le manque à gagner pour ces hommes et ces femmes

réputées dévouées au travail si, en sus de

l'engagement venait à s'y adjoindre le relèvement du niveau

d'instruction. Il faut à ce propos rappeler que l'expérience nous

enseigne que l'alphabétisation des paysans, ne serait ce que pendant

quatre ans, augmenterait la production agricole de l'ordre de 25 % et une

réussite accrue de la planification familiale a été

corrélée à l'amélioration du niveau

éducatif.

3-1-1-5 Identification selon la catégorie

socioprofessionnelle

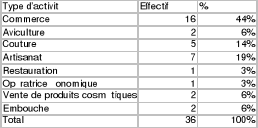

Tableau N°5 : Répartition du

sociétariat selon l'activité exercée

Source : Enquête sur le

terrain

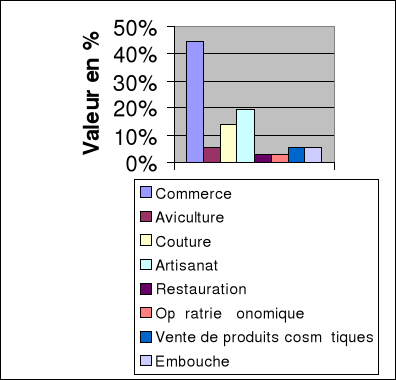

Graphique N°5

Le tableau présente la

répartition des enquêtés suivant l'activité

socioprofessionnelle. L'activité commerciale est la plus

pratiquée avec un effectif de 16 sur les 36 unités de

l'échantillon, soit un pourcentage de 44%. L'activité

commerciale regroupe pour l'essentiel de petits commerçants de

détails, des marchands qui ont pignon sur rue, des vendeurs de tissus

établis au marché central, des boutiquiers, sans oublier les

femmes vendeuses de cacahuètes...

Après le commerce, l'activité qui semble

occuper plus les unités d'analyse constitue l'artisanat avec ses 19%,

suivi de la couture avec 14%. L'aviculture, l'embouche et la vente de produits

cosmétiques se partagent les 18% avec une égalité parfaite

de 6% pour chaque activité. Pendant ce temps, d'autres promoteurs du CPS

déclarent exercer qui, la restauration, qui les opérations

économiques.

Cette répartition de la population

étudiée laisse apparaître une surcharge de la seule

activité commerciale, qui semble plus accessible aux clients de la

banque du fait certainement du manque de formation dont est victime la plupart

des clients de la banque populaire, comme du reste nous venons de le voir avec

la description du capital scolaire. En effet, il est établi que le

commerce reste l'une des activités les plus usitées par les

personnes qui souffrent d'un fort potentiel entreprenarial.

Pour ce qui concerne l'artisanat, des études

menées par M. Issa Barro pour le compte du Ministère des PME, de

l'Entreprenariat Féminin et de la microfinance, plaçait la

région de Diourbel parmi les deux premières régions du

Sénégal pour ses potentialités artisanales après

Dakar. Nous avons pu nous rendre compte de la diversité du sous-secteur

de l'artisanat qui couvre des activités aussi diverses que la tannerie,

la poterie, la bijouterie, la maroquinerie, la vannerie, le tissage,

l'artisanat d'art...

Mais cette affluence vers ces deux activités cache

dans la réalité un malaise persistant au niveau de certains

promoteurs qui n'ont pas hésité à nous déclarer

leur incapacité à augmenter leur chiffre d'affaires du fait de la

saturation du marché.

A ce niveau donc, la banque devrait orienter davantage ses

actions dans l'exploration de créneaux porteurs et promouvoir de

nouvelles approches notamment en ce qui concerne les garanties exigibles qu'il

urge d'adapter au type de client si elle veut pérenniser ses actions ou

si elle a de réels objectifs de lutte contre la pauvreté.

Et c'est là certainement que la prospection de

nouvelles perspectives d'emplois trouvera tout son sens.

3-1-1-6 Identification selon l'accès aux banques

commerciales

Le dépouillement des résultats issus du

questionnaire adressé aux 36 clients de la banque donne ceci :

34 des enquêtés déclarent n'avoir jamais

accès aux banques commerciales pour financer leurs activités,

soit un pourcentage de 94.4%. Les deux autres unités de

l'échantillon qui disent y avoir accès sont l'une, un

fonctionnaire à la retraite et l'autre une femme de fonctionnaire encore

en activité. Cette dernière d'ailleurs nous dit ne recourir

qu'à l'épargne car n'ayant pas les garanties exigées par

ces banques pour un crédit.

Ce taux élevé d'exclus des banques commerciales

s'explique selon leurs propres raisons par le fait d'abord qu'ils n'ont pas de

garanties exigées par ces banques, ensuite ils craignent les recours

contentieux de ces banques dites sophistiquées. En tout état de

cause, ils pensent qu'ils n'ont rien à faire dans ces banques faites

pour une catégorie de personnes solvables ou à revenus permanents

comme les fonctionnaires et les grands hommes d'affaires.

La démarcation est vite faite par les populations elles

mêmes entre les institutions de microfinance et les banques classiques

qui selon elles, ne sont mues que par la recherche effrénée du

profit et ne se soucient nullement de la promotion sociale de leur

clientèle.

Cette perception que les clients des IMFs ont

généralement des banques classiques est confortée par la

réalité de la ville de Diourbel qui n'a plus connu de banques

commerciales depuis la déstructuration du secteur bancaire vers les

années 80. Ce n'est qu'un peu plus de vingt ans après que ces

banques commencent encore à faire leur apparition dans le paysage

financier de la ville avec notamment la CBAO et la SGBS qui d'ailleurs, au

moment de notre passage sur le terrain pour collecter les données,

n'avaient pas encore démarré leurs activités.

Cette réalité est assez symptomatique des

efforts que les institutions de microfinance doivent faire pour absorber le

fort taux d'exclus du système bancaire classique si elles veulent

réellement inscrire leurs actions dans la promotion des couches

défavorisées par une stratégie des revenus.

|