Evaluation du régime d'imposition des traitements, salaires, pensions et rentes viageres( Télécharger le fichier original )par Moutaa Amin El waer Institut Superieur de Comptabilité et d'Administration des Entreprises - Maitrise en Sciences Comptables 2005 |

§ 2 . Les facteurs politiques :L'aspect politique a toujours été vérifiable pour tous les impôts que les contribuables ont supporté tout au long de leur histoire. En effet, bien que souvent critiqués, les impôts sont pourtant payés spontanément sans que les puissants pouvoirs de contrainte dont dispose l'État interviennent. En fait, le fisc évite d'agir par voie d'autorité pour éviter les tensions sociales, il compte plus sur la participation volontaire dite aussi spontanée des contribuables que sur l'utilisation des prérogatives dont il dispose. C'est la raison pour laquelle les idéologies dominantes ont cherché à justifier et légitimer l'impôt et à le faire accepter par l'ensemble de la population.

L'idée que l'impôt est un aspect essentiel de la souveraineté est historiquement ancienne. D'après Jean-Claude MAITROT84(*) ce phénomène a existé dès l'Antiquité et il ajoute que «l'impôt a été considéré comme un attribut de la puissance du prince, fondé sur les droits régaliens. Systématisé par les légistes du roi» ,ce qui implique que pendant les époques des monarchies c'est au monarque est à lui exclusivement d'instaurer de nouveaux impôts. Cependant, «À partir du XVIe siècle et surtout du XVIIe siècle va se développer, inspirée de l'exemple anglais et de l'évolution qui a suivi la grande charte de 1215, la théorie du consentement à l'impôt, qui trouvera sa consécration avec l'article 14 de la Déclaration des droits de l'homme et du citoyen`'. Cette déclaration précise que « tous les citoyens ont le droit de constater par eux-mêmes ou par leurs représentants la nécessité de la contribution publique, de la consentir librement... », mais vu que l'impôt ne peut, à cause de différentes raisons d'ordre pratiques, être consenti individuellement, ce consentement doit donc être fait par des représentants élus, qu'il s'agisse du « magnum concilium »85(*) du Moyen Âge britannique, des États généraux de l'Ancien Régime français ou du Parlement contemporain des républiques ou monarchies modernes. Si le contribuable adhère à l'impôt qu'il n'a pas directement consenti, c'est parce qu'il pense que l'impôt est nécessaire. Ainsi, l'impôt est justifié par sa nécessité, mais il est également admis. Toutefois, l'opinion publique n'adhère à l'impôt que si elle l'estime juste. La nécessité et la justesse de l'impôt sont sûrement un sujet de débat social et un défi qu'essai de surmonter les idéologies dominantes. Comme la question de l'instauration des impôts, la personne qui doit payer -en désignant la personne qui supporte la charge juridique de l'impôt, c'est-à-dire le contribuable légal-, la base de calcul de l'impôt, les taux à appliquer...etc., sont les compétences exclusives du législateur, donc c'est à la charge de ce dernier de répartir la dette fiscale entre les catégories de contribuables, et sachant que ce législateur (le parlement dans les systèmes politiques développés) est élus pour représenter ces catégories, il devrait assurer la réelle représentativité de ces catégories pour garantir l'équité de cette répartition , or en étudiant tous ces systèmes il est aisément constatable que malgré les élections plus ou moins libres selon le pays, certains groupes sociaux sont quasi absents des instances de pouvoir, alors que d'autres groupes monopolisent ces positions, ce qui va mettre sûrement en question l'équité des décisions prises par ces instances à l'égard des différents groupes sociaux. En prenant la France (le choix de la France a été fait en raison de sa représentativité en tant que pays développé et aussi à cause de la disponibilité de l'information) comme exemple, d'après Alain BIHR et Roland PFEFFERKORN86(*) on remarque que la représentation politique entre 1981 et 1997 a été comme suit :

T 4. Evolution de la représentation au sein de l'assemblée nationale Français

T 5. La représentation au sein de l'assemblée nationale Français par rapport à la taille démographique de chaque catégorie sociale

D'après ces deux tableaux on constate la faible représentation de catégories sociales qui représentent la majeure partie de la population, entre 1981 et 1997, le pourcentage des ouvriers membres de l'Assemblée nationale est passé de 4,5% à 0,7% ; celui des cadres et des professions intellectuelles supérieures est régulièrement supérieur à 70% tout au long de la période. D'une façon générale, les catégories populaires et moyennes (ouvriers, employés, professions intermédiaires, artisans, commerçants) sont largement sous-représentées ; alors qu'elles constituent 80% de la population active, elles ne fournissent que 6,6% de la représentation nationale en 1997. Inversement les chefs d'entreprises, les professions libérales et les cadres administratifs de la fonction publique (comprenant notamment les hauts fonctionnaires) sont fortement sur-représentés, puisqu'ils constituent moins de 3% de la population active, mais de 40 à 50% des députés selon la période. Section II . La répartition de la dette fiscale entre les contribuables en Tunisie : Dans ce paragraphe on va tenté d'apprécier l'équité de cette répartition entre les contribuables, et ce par l'étude de la répartition fiscale elle même (§ 1), ensuite par l'étude de la répartition des revenus (§ 2) et enfin par la confrontation de ces résultats pour conclure sur l'équité fiscale (§ 3). § 1 . Quelques données sur la recette fiscale en Tunisie : L'article 16 de la constitution tunisienne déclare que le paiement de l'impôt et la contribution aux charges publiques sont des devoirs que tout citoyen tunisien doit s'en acquitter, en plus le principe de l'impôt est fondé sur la base de l'équité. Le problème maintenant consiste à vérifier cette équité par rapport aux éléments explicatifs sus-visés. Bien sûr cela va dépendre de la disponibilité des ressources nécessaires en matière de données chiffrées pour faire les calculs nécessaires et arriver à des conclusions fiables. Le moyen qui peut assurer la pertinence des conclusions tirées serait sans doute les recettes fiscales détaillées, mais à cause de l'indisponibilité de ces données pour nous, notre travail va se baser essentiellement sur les recettes du budget de l'Etat pour 3 périodes à savoir : la première période concerne l'année 1991, la deuxième 1996 et 1997, et enfin la troisième période qui couvera 2004, 2005 et 2006. Le choix des années à étudier a été fait sur la base suivante : c'est que l'an 1991qui représente la première année après la promulgation du code de l'I.R.P.P et de l'I.S, les année 1996-1997 représentent d'une part les années au cours desquelles la Tunisie a enregistré les taux de croissance les plus élevés et d'autre part elles sont marquées par la mise en application d'un nouveau système comptable tunisien le 01/01/1997, enfin les années 2004, 2005 et 2006 représentent les exercices les plus récents d'une part et les années ou des mutations et des changements très profonds ont touché l'économie tunisienne. L'évolution des parts respectives des T.S.P.Rv par rapport au totale du budget comparer à la part du reste des impôts directes (B.I.C et B.N.C et I.S) se présente comme suit : T 6. l'évolution de la part relative des T.S.P.Rv dans la recette totale en Tunisie87(*)

D'après ce tableau on peut remarquer la participation qui peut être qualifiée d'importante pour les Salaires, Traitement, pensions et rentes viagères dans la recette du budget de l'Etat, puisque cette participation a toujours été la plus importante catégorie qui contribue à la recette au titre des impôts directs. Cette participation représente successivement 5,224 % en 1996 puis 5,743 en 1997, elle a atteint en 2004 8,845 % de la recette total du budget de l'Etat, elle est passé à 9,174 % en 2005, cette participation est passé en 2006 à 9,799 % . On peut aussi remarquer que les impôts sur les sociétés et sur les personnes physiques au titre des revenus industriels, commerciaux et non commerciaux toutes natures confondues (personne physique, personne morale), n'ont en aucune année dépassé les montants supportés par les T.S.P.Rv, en effet ils ont représenté en 1996 3 %, 5,293 % en 1997, ils sont passés en 2004 à 6,878% ,8,642 % en 2005 et 8,84 % en 2006. Mais il est important de constater qu'entre 1996 et 1997 la contribution de ces catégories a augmenté de 76,433 %, qui est loin d'être une variation négligeable si on la compare par exemple à la variation entre 2005 et 2006 qui est de l'ordre de 2,291 %, cette variation donc notable peut être donc expliquée par la parution depuis le 1er janvier 1997 du système comptable des entreprises, qui a été promulgué par la loi de finance du 31 décembre 1996 portant gestion de l'année 199791(*), en effet le système comptable a donné plus de sens aux éléments intervenants dans le calcul du résultat et donc du bénéfice imposable à l'impôt (charges et produits). Il est claire, d'après ce qui a été montré que la participation des T.S.P.Rv dans la recette globale comparé à celle des IS, BIC, BNC... à passé de 5,224 % pour 3 % en 1996 à 9,799 % pour 8,84% en 2005, il y a donc une diminution de cette participation proportionnelle, mais elle reste toujours très élevée.

Une comparaison entre les données relevées de la comptabilité nationale Tunisienne et les données Marocaines similaires peut nous éclaircir là dessus. Les prélèvements sur les Traitements et Salaires (plus connu au Maroc sous le nom de P.T.S) ont participé à hauteur de 3,34 % en 1974 et 4,34 % en 1979 dans les recettes budgétaires globales Marocaines92(*). Ces chiffres montrent que le «rendement accru du P.T.S, s'est traduit par une sur-imposition des salaires.»93(*), donc Anas Bensalah Zemrani affirme que le revenu salarial est sur-imposé en Maroc. En comparons les P.T.S à notre I.R.P.P relatif au T.S.P.Rv on remarque que la structure de l'imposition de cette catégorie en Tunisie sont comparables à celles du Maroc même si on élimine les recettes parvenues des Pensions et Rentes viagères -puisqu'elles sont négligeables par rapport aux Salaires et Traitements- et qu'on tienne compte du décalage entre les années pour rendre comparables les données sus-visées. Ces chiffres montrent bien que la charge fiscale est lourde que supportent les salariés, les fonctionnaires, les retraités ... mais ces chiffres n'auront pas une grande signification si on s'arrête à ce niveau. Pour que ces données aient de l `importance il faut présenter la part du revenu national revenant à chacune de ces catégories, c'est à dire la première répartition des revenus, cette constatation va être d'une importance capitale si on se souvient que l'impôt peut être considéré comme le moyen de financement de la seconde répartition de la richesse nationale. Cette deuxième répartition consiste en réalité au financement de la dette publique y compris les prestations de services gratuits ou semi-gratuits fournis par l'Etat . § 2 . Quelques données sur la répartition des revenus en Tunisie : - Selon Med Boumediene 94(*)qui a procédé à un travail de collecte statistique lui permettant de couvrir la période la plus longue possible s'étalant de 1961 à 1995 . D'après ce travail, on peut constater la décomposition du produit intérieur brut au prix du marché depuis 1961. Ce travail montre une baisse évidente de la part des revenus salariaux et des revenus qui peuvent être assimilés à des salaires. Dans le produit intérieur brut qui est passé de prés de 48,6 % en 1961 à 39,4 % en 1972, à 73,3 % en 1983 et à 31 % en 1995, après la correction de ces taux par l'intermédiaire du taux de salariat (le ratio actif salariat/population occupée), ces chiffres chutent clairement et leur baisse devient de plus en plus évidente, par exemple le taux salarial corrigés a été de 48,6 % en 1961 mais il a baissé pour atteindre 24,6 % en 1995. Par ailleurs, on peut ajouter pour une meilleur présentation de la manière dont la répartition des revenus est faite en Tunisie quelques données statistiques tirées de l'enquête sur le budget, la consommation des ménages réalisés par l'INS95(*). En 1990, 64,6% de la population avait des revenus annuels par tête inférieurs à 700 DT. Ce seuil est en effet inférieur au revenu moyen annuel par personne (716 DT). Cette enquête se présente comme suit : T 7. La décomposition des Ménages par tranche des dépenses en Tunisie

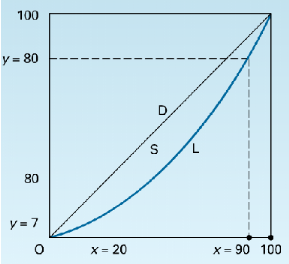

Cette enquête montre que les masses les plus larges sont concentrées dans les tranches de dépense -et donc de revenu- les moins élevés au niveau des ménages tunisiens : en effet dans 40,5% d'entre eux la dépense annuelle par tête ne dépasse pas les 500 D. mais ce chiffre n'est pas très significatif, si on veut avoir une idée claire sur la dépense individuelle, car l'idée qu'elle donne se limite au niveau du revenu des individus pris en se référant au nombre de ménage et non à la population. Ce chiffre sanctionne les individus appartenant à des familles nombreuses, le même tableau nous donne une idée plus correcte sur le sens de ce travail, il indique que 45,4 % de la population totale dépense moins de 500 D par ans. - La courbe de concentration (courbe de Lorenz) est un instrument très rependu pour mesurer la répartition des revenus dans un pays. Présentation graphique :

D'après Raymond Boudon96(*) la courbe de Lorenz se caractérise par «les traits suivants : - d'abord ses deux points extrêmes sont les points (0, 0) et (100, 100), puisque 0% de la population détient 0% du stock et que l'ensemble de la population dispose de la totalité du stock. - En second lieu, elle est nécessairement convexe vers le bas. Cela résulte de ce que la pente du segment qui correspond par exemple aux points d'abscisse 50 et 60 ne peut être inférieure à celle du segment correspondant aux points 40 et 50, puisque, par définition, on considère des classes successives disposant chacune d'une part croissante du stock total d'années de scolarité. Enfin et surtout, la courbure de la courbe de Lorenz peut être interprétée comme un indice d'inégalité. En effet, dans une situation hypothétique d'égalité absolue, la courbe prendrait la forme d'un segment de droite». - Indice de Gini : Comme un dernier indicateur d'inégalité des distributions du revenu on peut parler de l'indice de Gini. Il est considéré comme l'un des indicateurs les plus significatifs à ce niveau. Il est défini comme suit : G(y) = Surface entre la courbe de concentration des revenus (de Lorenz) (L) et la diagonale (D) Demi surface limité par la diagonale (S) Selon Raymond Boudon97(*) L'indice de Gini, «est obtenu en déterminant la surface S comprise entre la courbe de Lorenz et la diagonale D et en rapportant cette surface à la semi-surface du carré dans lequel s'inscrit cette courbe. Il peut être interprété comme ayant une valeur d'autant plus grande que l'inégalité est plus grande». N. Ben Zina98(*) a appliqué ce ratio à la Tunisie et il a trouvé les résultats suivants*(*) : T 9: L'évolution de l'indice de Gini national Tunisien

Malgré la diminution relative de l'indice de Gini, on constate qu'il reste encore très élevé si on le compare à la position de la diagonale supposée être celle de la répartition parfaite, et dans laquelle l'indice de Gini mesurera une valeur qui tend vers 0. - Une Etude réalisée par l'UGTT a donné les résultats suivants relatifs à l'évolution de la répartition du PIB de 1983 jusqu'au 199999(*) :

* 84 MAITROT (J-C), idem loc. cit. * 85 MAITROT (J ), op. cit. * 86 Alain BIHR, Roland PFEFFERKORN, «Inégalité», Encyclopédie Universalise 2004 * 87 Ces recettes ont été calculés d'après les J.O.R.T: n°104 du 29-31 décembre 1995, n°105 du 31 décembre 1996, n°104 du 30 décembre 2003, n°100 du 16 décembre 2005, n°101 du 20 décembre 2005 * 88 Les taux présentés ont été calculés sur la base d'un rapport entre le mentant présenté et le total du budget. * 89 Ce taux est égal au total des impôts directs déduction faite des impôts dus sur les T.S.P.Rv. * 90 Les recettes ne donnent pas l'IRPP industrielles, commerciales et non commerciales, ces montants et ces taux ont été calculés en se basant sur 3 données présentées, PP revenus industriels et commerciaux, PP revenus non commerciaux et une 3émé catégorie présentés dans la rubrique réservée aux régularisations des personnes physiques.. * 91 JORT du 31 décembre 1996, N° 105. * 92 Ben Salah Zemrani (A) et Tixier (G), «La fiscalité face au développement économique et social du Maroc», Ed Laporte, Rabat, 1982, p 100. * 93 Ben Salah Zemrani (A) et Tixier (G), Lok. Cit. p 91. * 94 BOUMEDIENNE (M), «Revu tunisien économie et de gestion», 1998, p 51 cité par Riahi (M), "Inégalité et redistribution des revenus application au cas Tunisien", Mémoire de fin d'étude en sciences économiques, F.S.E.G.T 2002. * 95 INS : Enquête nationale sur le budget et la consommation des ménages, 1990. * 96 Raymond Boudon,» l'indice de Gini», Encyclopédie Universalise 2004 * 97 BOUDON (R),» l'indice de Gini», Encyclopédie Universalise 2004 * 98 BEN ZINA (N), «croissance économique et inégalité En Tunisie analyse théorique et empirique», Tunis 2000. * 99 ÇáÅÊøÍÇÏ ÇáÚÇã ÇáÊæäÓí ááÔøÛá : ÞÓã ÇáÏøÑÇÓÇÊ æ ÇáÊøæËíÞ : ÇáÞÏÑÉ ÇáÔøÑÇÆíøÉ æ ÊØæøÑ ÊæÒíÚ ÇáãÏÇÎíá í ÊæäÓ.2000. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||