Une Institution de Micro Finance (IMF) dans la lutte durable contre la pauvreté, cas de la CAMEC/LUKALA( Télécharger le fichier original )par Rigaud LUSAKU ISTC/MBANZA-NGUNGU - GRADUE EN GESTION FINANCIERE 2008 |

III.2.1.3. Taux d'impayésIl mesure le risque que les crédits octroyés par la CAMEC ne soient pas remboursés. Formule : Crédits impayés / Crédit total Tableau n° 12 : Taux d'impayés

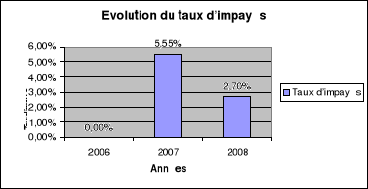

Sources : nos calculs sur base des données reçues de l'IMF Graphique n° 7 : Evolution du taux d'impayés

Source : élaboré sur base du tableau n° 7 Commentaires Par rapport aux données présentées dans ce tableau n°12 et le graphique n° 7, la CAMEC a connu des cas de non remboursement des crédits octroyés aux clients pour les années 2007 et 2008 et une année (2006) dont tous les crédits octroyés étaient remboursés. A cet effet, nous constatons que cet indicateur est passé de 0 en 2006 à 5,55% en 2007, un taux très élevé d'impayés et suivi d'une diminution en 2008 passée de 5,55% à 2,70%. Un énorme effort conjugué par des agents des crédits et leur commission de crédits pour le recouvrement de crédits. Mais elle nous fait croire que quelques crédits ont été passés au compte de charge et perte étant donné qu'elle n'était plus sûre de remboursement de crédits. III.2.2. Efficacité & ProductivitéLes indicateurs d'efficacité et de productivité sont des mesures de performance qui montrent la manière dont les institutions rationalisent le traitement de leurs opérations. Les indicateurs de productivité reflètent la quantité d'output (d'activités) par unité d'input (d'une ressource ou d'un actif), alors que les indicateurs d'efficacité renseignent sur le coût des inputs par une unité outputs.(22(*)) Nous allons présenter cinq indicateurs pour mesurer la productivité et l'efficacité d'une IMF: le ratio Productivité des agents de crédits, le ratio Productivité du personnel, le ratio charges d'exploitation, et le coût par emprunteur. III.2.2.1. Ratio de Productivité des agents de créditsC'est le ratio qui nous indique la manière dont la CAMEC est parvenue à adapter ses méthodes et procédures pour mener ses activités de crédit, c'est-à-dire comment le nombre d'Emprunteurs de la CAMEC est géré par les Agents de crédits. Plus il est élevé, plus l'est la productivité de La CAMEC. C'est l'un des ratios de performance les plus reconnus dans l'industrie de la micro finance. Formule : Nombre d'Emprunteurs / Nombre d'Agents crédit Norme BCEAO : 130 Tableau n° 13 : Productivité des agents de crédits

Sources : traité sur base de données récoltées à la CAMEC Commentaires Le tableau n° 13 renseigne que l'IMF dans sa première année (2006), elle a commencé son activité avec un agent de crédit et celui-ci a géré 33 emprunteurs et en 2007 et 2008, elle a vu augmenter le nombre des emprunteurs qui est passé de 33 à 214 toujours avec un agent, puis de 463 avec deux (2) agents. L'analyse de cet indicateur nous montre que par rapport au norme établi qui veut qu'un agent de crédit gère au moins 130 emprunteurs, la CAMEC y a satisfait car avec une moyenne de 160 emprunteurs par agent contre 130, nous disons que l'IMF est productive et avec cette allure, elle est capable de lutter durablement contre la pauvreté. * 22 MicroRate & Inter-American Development Bank sustainable Development Department , Micro, small and Entrerprise, division, Indicateur de Performance pour les Institutions de Micro finance, Guide Technique, Mars 2003, P2 |

| |||||||||||||||||||||||||||||||||||||