Gouvernance en situation de crise: Cas des banques tunisiennes( Télécharger le fichier original )par Manel Gharbi Univercité de Sousse: Faculté de droit et des sciences économiques et politiques de Sousse - Master Finance et Banque 2009 |

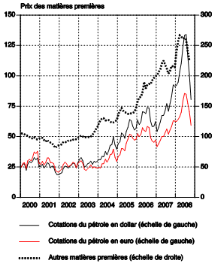

Chapitre PremierL'Environnement financier dans un contexte international« Imaginez une règle tenue verticalement sur votre doigt : cette position très instable devrait conduire à sa chute, au moindre mouvement de la main ou en raison d'un très léger courant d'air. La chute est liée fondamentalement au caractère instable de la position ; la cause immédiate de la chute est, elle, secondaire ». --Didier Sornette, 2002 Introduction : Ansoff, (1987) stipule que l'environnement est une dimension majeure de l'analyse stratégique. En effet une entreprise est influencée directement ou indirectement par son environnement. En fonction de ses caractéristiques, les opportunités et les menaces, l'environnement d'une entreprise lui permet de maintenir ou d'améliorer sa position sur le marché, ou bien dans d'autres cas entraîne la catastrophe pour certaines d'entre elles. Bamberger, (1988) révèle que la théorie du management stratégique révèle une relation entre l'environnement et l'organisation. Dans le contexte d'adaptation à son environnement, une entreprise doit changer l'organisation suite au changement de ce dernier. L'environnement est le fruit d'un déterminisme extérieur et d'une capacité d'action plus ou moins volontaire de la part des entreprises. En effet, notre chapitre s'attachera à réfléchir sur les caractéristiques de l'environnement financier, mais nous souhaitons aborder la question de l'impact de l'environnement financier sur l'entreprise et plus particulièrement sur les établissements bancaires. Le démantèlement ou la destruction progressive de diverses barrières à l'investissement étranger, la suppression des restrictions aux circulations des capitaux, la réduction de coûts de l'information et de transaction ont mené une expansion rapide de commerce international des biens, des services et des actifs financiers. De tels mouvements, visant une plus grande ouverture des marchés, ont conduit à des changements radicaux de l'environnement financiers et ont par la suite donné naissance au processus d'intégration des marchés de capitaux. Ceci s'est traduit par l'augmentation des liens entre les différentes places boursières et donc l'augmentation de la corrélation des indices boursiers et de la volatilité des actifs financiers. Face à la crise financière en 2007, le présidant de la banque centrale américaine à Chicago et ses collègues de toutes les grandes banques centrales sont confrontés au dilemme suivant: ils peuvent s'en tenir compte aux idées de Friedman, qui pensait que la contraction est en réalité une épreuve tragique de l'importance des forces monétaires, mais ils doivent reconnaître que la seule cause possible de la crise en cour a été leur propre politique « à savoir le resserrement monétaire entrepris dans les années 2005-2007 »1(*). En définitif ni le monétarisme dans sa version classique, ni « le nouveau consensus monétaire »2(*), n'offrent des éléments pour comprendre la crise financière déclenchée aux Etats Unis en 2007. L'environnement est connu par ces quatre dimensions présentées comme suit : Complexe: Hétérogénéité et quantité de facteurs environnementaux que l'entreprise doit prendre en considération. Incertain: Le manque d'informations provenant de l'environnement, empêchant ainsi la prévision. Dynamique: La fréquence de changements au sein de l'environnement. Turbulent: La rapidité, imprévisibilité, renouvellement et significativité des changements de l'environnement. À la lumière de ce qui précède, on va se limiter dans cette étape à la turbulence de l'environnement. SECTION I : L'Économie mondiale sous la menace d'une récession Une phase de turbulences financières est apparue aux Etat unis, après une croissance marquée par une ascendance des indices financiers et monétaires au début de l'année 2007. L'impact de cette crise diffère d'un pays à un autre en fonction du degré d'implication directe de leur système financier3(*). La globalisation a poussé l'innovation financière4(*) et l'apparence de nouveaux produits financiers ce qui a enrichi la probabilité de l'efficience des marchés. Selon la revue de la stabilité financière de 2008, au-delà des attentes et après le troisième trimestre 2007, l'expansion économique a subi une perte à la suite des turbulences financières. Le passage de la croissance mondiale de production de 4.9% en 2007 à 4.1% en 20085(*). L'activité économique aux Etats-Unis a ralenti considérablement à cause du recul marqué de l'investissement résidentiel, d'une décélération de la croissance des exportations et d'un revirement de l'accumulation des stocks. Au quatrième trimestre de 2007 la croissance du PIB a diminué de 0.6%6(*). Selon FMI7(*), « La balance des risques pour la croissance mondiale reste à la baisse, avec au premier clef la crainte que les turbulences des marchés financiers ne freinent encore plus de demande intérieure dans les pays avancés et que cela ne se répercute davantage sur les pays émergents et en développement. La croissance dans les pays émergents fortement tributaires des flux de capitaux pourrant être particulièrement touchée mais la grande vitalité de la demande intérieure dans certains pays émergents présente un potentiel d'activité supplémentaire. Par ailleurs, un certain nombre d'autres risques continuent d'être élevés. La politique monétaire doit faire face à la redoutable tâche qui consiste à concilier les risques liés à une poussée de l'inflation et ceux d'un ralentissement de l'activité économique, encore qu'une éventuelle modération des cours du pétrole puisse apaiser les tensions inflationnistes. La persistance de considérables déséquilibres mondiaux suscite des préoccupations au regard de la volatilité grandissante du secteur financier » I-1-Analyse de la fragilité du système financier international : Le système financier international est au coeur des événements actuels. D'une manière considérable, les chocs paraissent se multiplier depuis plus qu'une dizaine d'années (crise de la dette à partir de 1982, choc boursier de 1987, crise de SME en 1992-1993, crise du peso mexicain en 1994-1995, crise asiatique en 1997, russe en 1998, brésilienne en 1999). Tatsuyoshi Miyakoshi (2000) a démontré par une étude empirique que la fragilité du système financier était déterminante pour l'évolution de la crise asiatique. Néanmoins, les marchés financiers ont une part de responsabilité. À la lumière de ce qui précède il nous semble important de se poser les interrogations suivantes : Ø Qu'elles sont les conséquences sur l'économie mondiale ? Ø Peut-on se protéger des risques conséquence de cette instabilité financière, dans une économie de plus en plus mondialisée ? I-1-1- Définition de la crise financière : Selon Jacques Gravereau, Jacques Trauman, « Une crise, disent les asiatiques, n'est qu'une dialectique entre un danger et une opportunité »8(*). C'est en juillet 1997, avec l'apparition du phénomène de la dévaluation de la monnaie Thaïlandaise, qu'apparaissent les premiers signes des turbulences financières que connaît aujourd'hui l'économie mondiale (déclenchées non pas par des déséquilibres macroéconomiques traditionnels tel que le déficit budgétaire et /ou excès de création monétaire, mais à partir des excès financiers provenant du secteur propagé la politique d'encrage du baht au dollar9(*)). La turbulence financière mondiale et un possible ralentissement de la croissance des pays de l'OCDE10(*) qui sont susceptibles d'être compensés par les fortes dépenses continues de la part des pays exportateurs et par une croissance dynamique de la part de la Chine et de l'Inde. Le capitalisme est synonyme des crises ; il les provoque et se nourrit lors de leur apparition. On distingue les crises cycliques, conjoncturelles11(*) et les crises Systémiques, structurelles12(*). La crise financière actuelle est une rupture de la pertinence logique et du dynamisme cohérent caractérisant l'ensemble du système. Pour cette raison on considère cette crise comme crise structurelle et systémique. Tous les systèmes financiers sont composés par trois sous systèmes : · Le marché des capitaux · Le secteur bancaire · Les systèmes de règlements Chacun de ces sous-systèmes présente des structures, un mode de fonctionnement, des acteurs, des intervenants, et aussi une régulation pour assurer sa stabilité et son bon fonctionnement. ? « Le risque systémique est issu d'une discordance entre les comportement des intervenants au sein des différents sous-systèmes et les mécanismes de régulation qui provoque un déséquilibre général et de grande ampleur »13(*). La manifestation du risque systémique n'est autre que la crise systémique. On se trouve devant une propagation du déséquilibre de l'un des sous-systèmes financiers. Puis une propagation du déséquilibre de la sphère financière vers l'ensemble de l'économie. Les banques sont au coeur du risque systémique lorsqu'elles sont parties prenantes des trois sous systèmes. I-1-1-1 Le Cycle de 2000 à 2007 : Depuis la seconde guerre mondiale, le monde de la finance a été révolutionné doucement et d'une façon inédite. L'économie de cette période a été marquée par de nombreuses défaillances d'entreprise ainsi qu'une restriction brutale de la distribution des crédits, appelé « crédit crunch », vers 2000. Entre 2000 et 2003, bien que les sociétés aient connu des difficultés et des écarts, on a constaté que les valorisations, notamment du fait de l'application de règles mathématiques simples de remboursement, représentaient cinq à sept fois le résultat d'exploitation constaté. De 2004 à 2007, « un emballement s'est produit et les raisonnements issus du monde des opérations supérieures à 50 m€ ont commencé à s'appliquer aux segments inférieurs du marché, substituant progressivement l'EBE14(*) au résultat d'exploitation »15(*). Le marché de la dette est segmenté en trois marchés : ü Le marché de dettes inférieures à 5 millions d'euros, qui est peu impacté par la crise financière actuelle. ü Le marché de dettes compris entre 5 et 30 millions d'euros16(*). ü Le marché des dettes supérieures à 50 millions d'euros au niveau duquel les actifs sous-jacents qui remboursent les dettes au lieu du cash flow. I-1-1-2 Le cycle de 2007 - 2008 : Après la crise de 1987 du marché des actions, la récession américaine de 1991, la crise asiatique de 1997, l'explosion de la bulle des valeurs Internet de 2001, on se trouve actuellement devant une crise plus forte et plus grave de celles précédentes. La crise actuelle naît d'une conjoncture de facteurs complexes, parmi ces facteurs on va s'attacher aux pertes sur le marché des prêts hypothécaires à risque ou subprime17(*) aux Etats-Unis qui a joué un rôle majeur et qui a constitué un catalyseur de la crise financière actuelle. Il est difficile actuellement de cerner le volume de perte causé par les crédits subprimes. Selon l'OCDE, les pertes s'élèvent à 422 milliards de dollars au niveau mondial, alors que le FMI les estime à 565millions de dollars et évalue à 945 milliards de dollars son impact total vu ces conséquences sur la sphère financière18(*). Ces pertes ont touché le capital et la rentabilité des institutions financières19(*). Le risque de crédit a été réévalué d'une manière asymétrique à cause de l'incertitude entourant leurs engagements et les risques de contrepartie20(*). Les turbulences financières commencent à avoir des impacts sur la disponibilité et le coût des financements21(*). La crise financière actuelle aura une répercussion grave dans l'économie réelle. C'est le principal sujet de préoccupation dont les analyses nous permettent de croire que la crise aura des répercussions sur la croissance en raison de l'augmentation des coûts de financement et de la pénurie du crédit22(*). Il est important de constater qu'on s'est confronté devant une triple crise : · La crise du système capitaliste : Ayant comme objectif de maximiser le rendement de leur investissement aussi rapide que possible, les actionnaires poussent leurs affaires vers les pays émergents où les coûts salariés sont très bas et la hausse de la productivité va de pair. A cette étape il nous semble important de revenir sur les résultats d'une stratégie pareille qui peuvent être résumés en l'augmentation de la valeur ajoutée au profil des revenus du capital plutôt qu'aux revenus du travail, déflation salariale et la diminution de la demande solvable globale. · La crise de la mondialisation libérale : La crise hypothécaire américaine s'est transmise d'une manière brutale vers les marchés européens, c'est le fruit de la mondialisation. · La crise de l'hégémonie américaine : La source de la crise mondiale est aux Etats-Unis qui à son tour doit faire face à un déficit budgétaire et commercial et une dette extérieure croissante. Le dollar est une monnaie nationale et une unité de compte internationale qui a permis aux Etats-Unis de faire peser leur hégémonie même dans une situation de déficit. La domination mondiale du dollar a permis l'expansion de la dette et la rente monétaire. I-1-2- Les caractéristiques de la crise financière actuelle : Dans un discours prononcé par David Longworth, il constate que les trois facteurs qui influent sur l'économie mondiale se résument par les turbulences qui persistent sur les marchés financiers mondiaux, le ralentissement23(*) prolongé de l'économie américaine et les fortes variations des cours de certains produits de base, notamment de l'énergie. La crise financière est née dans le contexte d'un environnement extérieur marqué par: ??? · L'augmentation importante des prix des matières premières hors Pétrole (Produits alimentaires) Figure 1 : Prix des matières premières

Source : « Effet de la crise financière sur l'activité économique en Belgique » Comme l'indique la figure on constate une augmentation brutale à partir de l'année 2006 pour atteindre un pic au début de l'année 2008. · L'augmentation des prix des hydrocarbures24(*) : Une hausse de prix affecte peu la quantité consommée à cause de l'inélasticité de la demande d'hydrocarbures. La hausse du prix des hydrocarbures pourrait compromettre la croissance de l'activité économique et affecte les autres sources de revenus du gouvernement. · L'importante baisse des valorisations des marchés des titres adossés à des créances hypothécaires : Des pertes25(*) considérables ont été liées à la dévalorisation de titres de créances en difficulté de remboursement dans les fonts d'investissement et les banques. I-1-2-1 L'économie devient financière : L'histoire économique actuelle est marquée, sans doute, par les événements qui ont balancé les marchés financiers depuis le troisième trimestre de l'année 2008. Ces événements représentent, non seulement, l'aggravation de la crise financière qui a débuté en juillet 2007 mais ils présentent aussi un virage significatif dont les implications et les conséquences vont être remarquées et senties pendant de longues durées. (À noter que le centre du monde est la finance à savoir la financiarisation - l'ingénierie financière... Bulle financière : les transactions purement financières représentent environ 50 x le PIB).26(*) I-1-2-2 L'importance des agences de notation : Les agences de notation sont des entreprises privées qui effectuent le commerce d'évaluation des risques de crédits, et cette évaluation est présentée sous forme de notes. Cette activité a débuté au début du vingtième siècle aux Etats-Unis et s'est développé a partir des années 1980 à l'échelle internationale. Dans ce contexte on peut faire le constat de trois firmes qui dominent le marché mondial de cette activité de notation à savoir : Moody's, Standards & Poor's27(*), Fitch28(*).

Il s'agit d'une agence américaine implantée en France. La notation de Moody's Investor service couvre des sociétés financières, des établissements de crédit, des entreprises commerciales et industrielles, des compagnies d'assurance, des organismes de placement collectifs de valeurs mobilières et des compagnies d'assurances.

C'est une autre agence américaine spécialisée dans la notation industrielle. Elle est détenue à 100% par le groupe de communication américain Mc Graw Hill Inc, son implantation est depuis 1966 à new York.

C'est une autre agence de notation détenue en totalité par le groupe français FIMALAC. Cette agence est classée troisième agence de notation financière dans le monde. Elle détient deux sièges implantés à Londres et à New York. La notation de Fitch rating couvre tous les principaux secteurs économiques : des entreprises, des sociétés et assurances et des collectivités locales. Ces trois principales agences de notations possèdent un champ d'intervention très vaste et couvrent un domaine géographique très important. Les notes produites, qui sont définies comme des opinions sur l'assurance des payements, ont eu un statut de mesure commune du risque de crédit. Grace à ce statut, de grandes agences sont devenues des acteurs importants dans le développement des produits structurés. Dans ce contexte il a bien fallu consentir à des dégradations en masse et à des modifications méthodologiques. Par la suite, la réputation des agences de notation a été attaquée qui à son tour s'est évolué vers une remise en cause générale de la validité des notes puisqu'elles sont (comme on l'a déjà mentionné) une mesure commune de risque de défaut. On distingue deux notes attribuées : a. La note court terme : Elle permet de mesurer le risque de défaut lié à une dette courte période qui est généralement inférieure à une année. Sur le plan qualitatif, deux variables indispensables sont présentes à savoir : ü la solvabilité ü la liquidité de l'émetteur b. La note long terme : Elle permet de mesurer le risque de défaut lié à une dette longue qui dépasse un an. Sur le plan qualitatif, deux variables indispensables sont présentes à savoir : ü la solvabilité. ü les perspectives de résultat sur la durée de la dette. Ces notes, court et long terme, incorporent l'ensemble des caractéristiques de l'émetteur, par exemple la question de capacité de l'actionnariat à apporter un soutien dans le cas de crise d'insolvabilité et d'illiquidité. Henri Calver révèle il qu'il existent d'autres notes intrinsèques qui permettent d'évaluer la situation financière de l'émetteur en fonction de ses seules facultés tout en éliminant un soutien extérieur émanant des actionnaires ou des autorités de tutelle en faveur de cet émetteur. Les agences de notation énumérées ci-dessus procèdent à des échelles de notation qui permettent d'ajuster une correspondance entre le court et le long terme et une distinction entre les titres d'investissement et les titres spéculatifs. c. Les échelles de notation de Standards & Poor's : Sur l'échelle court terme on distingue les positions suivantes : ü A-1 : S'il s'agit d'une capacité de remboursement forte. ü A-1+ : Pour désigner une aptitude particulièrement forte. ü A-2 : La capacité de remboursement est satisfaisante. ü A-3 : La capacité de remboursement est acceptable. ü C : Si le remboursement à échéance est douteux. ü D : En défaut de paiement des intérêts ou du capital. Sur l'échelle long terme on constate que la partie investment grade (titres d'investissement) comprend des dettes notées à partir de AAA jusqu'à BBB, et la partie spéculative grade (titres spéculatifs) comprend des notations inférieures. Le tableau récapitulatif de l'échelle de notation long terme de Standards & Poor's :

a. Les échelles de notation de Moody's : Sur l'échelle court terme on distingue les positions suivantes ü Prime 1 : Une forte capacité de remboursement de dettes ü Prime 2 : Une capacité importante de remboursement de dettes ü Prime 3 : Une capacité acceptable de remboursement de dettes Le tableau récapitulatif de l'échelle de notation long terme de Moody's :

Pour les notes intrinsèques, leur échelle de notation contient 9 positions allant de A à E (AAA, AA, A, BBB, BB, B, C, D, E). b. Les échelles de notation de Fitch : L'échelle court terme de fitch ratings est composée de cinq positions : A, A, A, B et C. A, A, A pour introduire des catégories dans la position A, B et C pour élaborer des positions qui correspondent à des titres spéculatifs. Il y a une conformité entre l'échelle long terme de Fitch ratings et celle de Standard & Poor's, sauf que les positions AA, A, BBB, BB, B comprennent des chiffres de 1 à 3 pour introduire les nuances de qualité. I-1-2-3 La Transformation du système social : Il s'agit du transfert des revenus des salariés vers les revenus du capital. Ce qui emmène à des exigences de rentabilité de la part des placements et donc des entreprises au détriment du monde du travail. Tout cela aura des conséquences sur l'augmentation de la pauvreté et des inégalités sociales. I-1-2-4 Le Libéralisme et l'individualisme : Des transformations culturelles ont été marquées. « La droite libérale a gagné le combat culturel pour faire croire que le meilleur système est le système libéral le plus libéralisé, que l'Etat est un frein à la prospérité, que le bien-être est plus atteint par l'affectation privée des moyens »29(*). I-1-3- Les Facteurs et causes de la crise financière : Le capitalisme financier est en crise. Des faillites bancaires, une croissance mondiale en berne, des milliards de dollars envolés, les chutes de valeurs boursières... La crise financière part des Etats-Unis en août 2007. Avec des prêts hypothécaires consentis à la classe moyenne au Etats-Unis, débute la crise financière à cause des subprimes30(*). Certaines banques qui avaient eu trop recours à ce type de prêt pour des ménages ayant des difficultés à rembourser, se sont retrouvés dans une situation financière critique. Et plus de deux millions de personnes se retrouvent ruinées aux Etats-Unis, faute de pouvoir rembourser les emprunts. La situation financière actuelle et ces événements récents sont le résultat d'une réévaluation de la hausse des risques. On peut énumérer plusieurs causes fondamentales qui ont entraîné l'apparition d'une situation financière de la sorte mais on va se limiter à celles dégagées par Mark Carney qui sont en nombre de trois, à savoir : ü La liquidité. ü Les lacunes en matière de transparence et de divulgation de l'information. ü La divergence des motivations. I-1-3-1 La liquidité : Macroéconomique la liquidité est présentée comme suit : « C'est l'ensemble des actifs monétaires globalement disponibles dans l'économie»31(*). Au sens financier, on entend par liquidité représente « la capacité d'un marché à absorber des ventes d'actifs en un temps faible et sans baisse significative des prix »32(*). Si le marché financier est profond on parle donc de marché liquide. Frédéric HERVO (2008) définit la liquidité comme étant : « La capacité d'une institution financière à financer des augmentations d'actifs et à faire face à ses engagements lorsqu'ils arrivent à l'échéance »33(*). Le risque de liquidité est le risque de ne pas disposer de l'argent pour faire face aux engagements même par la mobilisation des actifs. L'absence de liquidité des marchés et de négociabilité des instruments aggrave le risque de marché par la suite. Il faut admettre que la crise était plutôt une crise de liquidité34(*). La figure 2 illustre bien le problème d'assèchement de liquidité sur le marché voire la chute du début de l'année 2008. On utilise le mécanisme de réserves obligatoires pour faire face à des chocs temporaires de liquidité. Ce qui permet de limiter la volatilité du taux d'intérêt sur le marché monétaire. Figure 2 : Evolution des capitalisations boursières en 2008 Le mécanisme de réserves obligatoires est présent dans les pays émergents pour remplir la fonction « d'assèchement d'une liquidité ».

Dans une telle situation, l'intervention de la banque centrale est importante pour injecter de la liquidité sur le marché monétaire. Mais l'efficacité de telles actions d'injections est à discuter et certains intervenants se sont interrogés au regard notamment du maintien des tensions sur le marché monétaire.

Source : Mecanoplis (2009)

L'inefficacité de l'action des banques est expliquée dans cette situation par l'existence d'une demande spéculative de monnaie et par des interactions sur le marché monétaire. Cela remet en cause la caractérisation de la crise financière en tant que crise de liquidité. I-1-3-2 Les lacunes en matière de transparence et de divulgation de l'information : La divulgation de l'information est un mécanisme qui permet non seulement d'atténuer les problèmes de l'asymétrie d'information35(*) mais aussi de réduire les coûts de la dette. La divulgation des informations financières est très importante pour protéger les investisseurs contre les fraudes et pour le bon fonctionnement du marché financier. Elle permet aussi de diminuer les coûts de surveillance des dirigeants par les investisseurs. Compte tenu de la théorie de l'agence, la divulgation de l'information permet de réduire les couts de surveillance des dirigeants par les investisseurs et les créanciers. Dans leur étude, Jamila FDHIL et Boutheina REGAIEG (2006) constatent que le calcul de risque de faillite d'une entreprise dépend de la qualité de divulgation de l'information, ce qui implique qu'à chaque fois qu'une entreprise est évaluée par son degré de clarté d'information elle aura de faibles risques de faillites et par la suite elle sera récompensée par de faibles coûts des emprunts. Compte tenu de ce qui est mentionné, il faut constater clairement que toute lacune attaché à la divulgation de l'information aura comme conséquence la prolifération de l'asymétrie d'information entre les dirigeants, préteurs et actionnaires, l'apparition de problèmes d'agence. Les lacunes en matière de transparence et de divulgation de l'information constituent une cause de la turbulence financière qui caractérise actuellement les marchés. Botosan (1997), constate, d'après une étude sur la qualité de divulgation de l'information qu'il existe une relation négative entre la qualité de divulgation de l'information et les couts de fonds propres. I-1-3-3 La divergence des motivations : Mark Carney (2008) constate que la rupture de la relation entre le prêteur et l'emprunteur a eu comme conséquence la détérioration de la qualité de crédit. Un problème de divergence des motivations a affecté de nombreuses institutions financières mondiales à savoir le décalage entre le moment de la rémunération des opérateurs et le moment de la réalisation des bénéfices sur leurs transactions, ainsi que la démotivation pécuniaire et l'insuffisance de reconnaissance des spécialistes de la gestion du risque. La crise financière s'est très tôt traduite par un retournement fort des activités immobilières et de bâtiment. Non seulement le durcissement des conditions d'accès au crédit qui a accompagné cette situation de crise mais encore l'augmentation considérable des prix des matières premières, pénalisent désormais l'ensemble des activités. L'augmentation du prix du pétrole touche le service transport. Les PME sont particulièrement sensibles à ce climat économique caractérisé par une incertitude importante. Dans toute la littérature où il y a question de la situation financière, nous constatons qu'un « ralentissement sensible de la croissance mondiale est prévu en 2008 et un léger redressement n'apparaîtrait que plus tard en 2009 »36(*) De plus, la situation financière est caractérisée par l'incertitude et risque de se dégrader au fur et à mesure. L'incertitude dans ce contexte concerne : § L'évolution des réglementations. § Les conditions de concurrence sur le marché. § L'hésitation et l'indécision des clients. § Les phénomènes conjoncturels. § Changement d'attitude des pouvoirs publics. À cette étape il nous semble important de revenir sur la faillite de Lehman brothers qui, dans sa chute, a entraîné la finance mondiale. Selon Hervé NATHAN et Emmanuel LEVY (2008), la banque d'affaires américaine possède environ six cent quinze milliards de dollars d'engagement envers d'autres établissements et a été mise en redressement judiciaire aux Etat Unis. La crise financière37(*), née aux Etats-Unis après la faillite de la banque Lehman Brothers, a créé un choc sur l'ensemble des marchés. "La crise la plus grave depuis cinquante ans", selon l'ancien président de la Réserve Fédérale américaine, Alan Greenspan. a. La dévaluation en chaîne des monnaies des pays émergents : (Crise monétaire). On parle de crise monétaire lorsqu'une attaque spéculative sur la monnaie nationale se manifeste et naît sur une scène économique d'un ou de plusieurs pays entraînant ainsi une dépréciation aigue de cette monnaie. Une telle situation engendre une intervention du gouvernement pour défendre cette monnaie soit en utilisant les réserves internationales pour acheter la monnaie locale, soit faire augmenter le taux d'intérêt. b. La baisse brutale des marchés boursiers : La faillite de Lehman brothers a provoqué une tornade boursière et ce après plus de cent cinquante ans de bon et loyaux. Au début des années 2000, des scandales boursiers sont apparus et ont montré les limites du pouvoir actionnarial. Le capitalisme financier a exclu le régime traditionnel qui porte sur la conclusion des accorts par les dirigeants et les salariés organisant un partage des gains de productivité (préservation de la stabilité de répartition de valeur ajoutée) pour retenir le régime de domination des actionnaires. La domination des actionnaires a eu comme conséquence, d'une part l'apparition de l'objectif de création de la valeur actionnariale (augmentation des cours des boursiers de l'entreprise), d'autre part l'entreprise doit être gérée par les principes de gouvernance d'entreprise. Une étude menée par José Bernard Djen sur les marchés boursiers, l'auteur stipule que, suite à la crise bancaire et l'éclatement de la bulle immobilière américaine dans le monde, les marchés boursiers ont connu une baisse considérable. Le découplage entre les Etats-Unis et l'Europe occidentale n'existe pas, et ceci est vérifié par le recul de 0.2% du PIB de la zone Euro au second semestre. On doit encore s'attendre à une propagation du chômage, ou une dégradation de l'emploi, une consolidation des conditions du crédit, un arrangement des prix des immobiliers résidentiel et commercial et un accroissement des taux de défauts des entreprises. En un an, les indices boursiers ont connu une baisse de 30.9% sur le MSCI Europe38(*).Aux Etats-Unis le mois de septembre 2008 a connu une situation difficile pour les marchés d'actions dans le monde. Une nationalisation des agences de crédit hypothécaire « Fannie Mae et Freddie Mac », l'effondrement de lehman brothers et le sauvetage de AIG par le Réserve fédérale. Morgan Stanley, Goldman Sachs et Merrill Lynch, rachetée par Bank of America sont des banques d'affaires américaine qui ont vu leur titre s'effondrer dans un marché qui pense à ce que, dans un climat de la sorte, peuvent survivre des banques d'affaire. Dans la Zone Euro, en septembre, les turbulences qui ont caractérisé les marchés financiers mondiaux ont affecté par une propagation considérable les marchés européens d'actions. L'inflation baisse de 3.8% à 3.6% en septembre. Mais cette déflation s'est avérée insuffisante pour mettre en considération l'avis général selon lequel la banque centrale européenne « entendait maintenir ses taux »39(*). Au mois de septembre, les actions Britanniques ont aussi connu une conjoncture difficile dont la crise de crédit était la cause du changement radical du marché financier mondial. De même, en septembre 2008, la bourse de Japon n'a pas fait l'exception, et a connu des reculs considérables. Les statistiques macroéconomiques Japonaises reflètent le recul de l'économie40(*). En Asie (hors japon), le mois de septembre 2008 a été connu par le mois le plus spectaculaire très marqué depuis le début de la crise de crédit avec la fameuse faillite de Lehman Brothers suivie par la vente surprise de Merrill Lynch à Bank of America puis du sauvetage de AIG par la Réserve fédérale. Figure 3 : La sous-évaluation des marchés boursiers occidentaux

Source : « La crise de subprime », p101 Comme l'indique la figure 3, non seulement les bourses des pays asiatiques qui ont connu plusieurs reculs mais encore celles des marchés émergents. La confiance a été dégradée et ce à cause des graves difficultés qu'ont rencontré les institutions financières aux Etats-Unis et en Europe, des perturbations sur le marché international de dette ainsi qu'a l'incertitude relative à l'éventuelle adoption du plan américain de sauvetage du secteur bancaire. a. La défaillance des institutions bancaires et financières : Selon Altares la société spécialiste de la connaissance inter-entreprises « la hausse des défaillances, toujours très sensible dans le bâtiment et l'Immobilier, s'accélère dans le Transport et les Services aux particuliers. Elle se propage aux PME de plus grande taille et plus ancienne »41(*). Rachdi, Elgaied (2008) ont expliqué que les crises des institutions bancaires n'est pas seulement le résultat de la dimension externe de la gouvernance (réglementation prudentielle) mais aussi la dimension interne (conseil d'administration, structure de propriété, endettement). En effet l'environnement institutionnel et plus précisément la gouvernance bancaire joue un rôle remarquable dans la naissance des crises bancaires. Figure 4 : Nombre de faillites quotidiennes en Amérique

La figure 5 présente une illustration de l'augmentation du nombre des institutions connaissant une faillite qu'on remarque qu'elle est croissante à partir de l'année 2006. Source: Mecanoplis (2009) La défaillance des institutions bancaires est associée à plusieurs causes dont le risque de crédit est la principale qui est à son tour le résultat d'une mauvaise gouvernance bancaire. Le nombre de faillites en Amérique a passé (comme l'indique la figure 5) de 1000 à 5000 pour un intervalle de deux ans (de 2006 à 2008). Christophe J.Godlewski (2003) a conclu que les faillites bancaires sont très couteuses ayant comme conséquences : · Des pertes financières pour les apporteurs de fonds (actionnaires, assureurs...) · Pertes des compétitivités de l'industrie bancaires. · Déstabilisation et perturbation du système financier dans son ensemble. Selon Pantalone et Platt (1987) et Llewellyn (2002), la cause principale de la défaillance des banques est l'excès de risque. Cet excès de risque est le résultat d'un mauvais contrôle et d'une gestion inefficace de l'activité d'octroi de crédit bancaire. Jézabel COUPPEY-SOUBEYRAN et Dhafer SAIDANE (2004) constatent que la défaillance des marchés bancaires et financiers est le résultat des : · Problèmes d'asymétries d'information inhérents aux relations financières. · Externalités associés aux faillites bancaires. · Comportements des agents sur le marché de capitaux (mimétisme, anticipation auto réalisatrice). Il importe donc de souligner la nécessité de l'intervention du pouvoir public pour le secteur bancaire et financier quelque soit sa maturité. I-1-4 La crise financière et contagion : La contagion internationale des crises est vue en grande partie comme le résultat de la globalisation financière. Elle a fait couler beaucoup d'encres ces dernières années. L'analyse du phénomène de contagion international est importante pour au moins deux raisons : · La première réside dans l'importance du risque de répercussion des crises sur le marché financier dans ces dernières années. · La deuxième est qu'il faut tirer des leçons à partir des crises financières contagieuses apparues en 1990. Les effets de la contagion se présentent par deux canaux :

La contagion financière a été analysée à travers du prisme des défaillances en chaine : Lorsque A emprunte auprès du B, qui lui-même a emprunté auprès du C, alors la défaillance de A se reproduit sur B puis sur C et ainsi de suite. Toute fois dans un système financier moderne gouverné par les lois du marché, la contagion se diffuse par le canal de variation de prix, des risques mesurés et du capital, valorisés en valeur de marché, des institutions financières. Toni Gravelle, Maral Kichian et James Morley (2008) réaffirment que la transmission de la crise d'un pays à un autre est souvent qualifiée de contagion qu'ils ont définit comme étant : « La propagation des chocs d'une façon excessive au regard de l'évolution des facteurs fondamentaux, c'est-à-dire lorsque leurs effets sont plus marqués que ceux répercutés par l'entremise des liens commerciaux, financiers et institutionnels normaux entre les marchés »42(*). Donc la contagion internationale des crises financières est la transmission de chocs d'un pays « ground zéro »43(*) vers un autre. La transmission de la crise est la cause de : ü les chocs communs. ü le commerce international. ü le comportement des institutions financières et des agents. Bien que la notion « contagion » est de plus en plus utilisée dans les marchés de change et les marchés des actifs, sa définition reste très controversée. Selon Marzouki Haïthem, (2003) « La contagion est l'augmentation de la probabilité de crise dans un pays suite à l'avènement d'une crise dans un autre pays » 44(*). De même, et dans le cas des modèles qui portent sur les équilibres multiples instantanés en présence d'un problème de coordination, l'auteur constate que : « La contagion se produit quand des Co-mouvements transnationaux des prix des actifs ne peuvent pas être expliqués par les fondamentaux »45(*) La contagion est la transmission de la volatilité et l'instabilité d'un marché à un autre ainsi que l'incertitude à travers les marchés financiers internationaux. On peut encore définir la contagion comme étant une augmentation significative dans les liens croisés entre les marchés après choc. Mais cette définition est considérée non universellement acceptée car, pour certains économistes, on peut avoir une contagion s'il existe un choc survenu dans un pays et se transmet vers un autre pays sans changements significatifs des liens croisés entre les marchés. D'autres économistes considèrent qu'il est impossible de définir la contagion suite seulement à de simples tests de changements dans les liens croisés entre les marchés.ils considèrent plutôt qu'il est nécessaire d'expliquer la manière dont le choc est propagé et qu'ils existent certains types de mécanismes de transmission et par leur ampleur se constitue la contagion. Concernant les liens croisés, ils peuvent être mesurés par les corrélations entre les rendements d'actifs ou par la probabilité des chocs ou de la volatilité. Par conséquent, si deux marchés sont hautement corrélés après un choc, cette situation ne constitue pas nécessairement une contagion. Mais il s'agit d'une contagion seulement si les corrélations entre marchés augmentent significativement après le choc. C'est vrai que cette définition est non universelle mais elle nous fournit une méthode directe et simple pour tester l'existence de la contagion. On distingue deux types de contagions : · La contagion par les fondamentaux : Ce type de contagion met en évidence l'importance des interdépendances financières ou commerciales entres les pays. · La contagion pure : Ce type de contagion montre que le comportement des agents peut engendrer une transmission de crise d'un pays à un autre. I-2 La crise financière dans le monde Les événements débutant en juillet 2007 ont mis en évidence la fragilité du système financier mondial. Depuis des décennies, la crise financière actuelle est la plus importante et grave qui ait frappé les marchés financiers. Durant la période précédente, la conjoncture a poussé les investisseurs à investir et à prendre plus de risque. Cette conjoncture a été caractérisée par : · Des taux d'intérêts nominaux plus élevés. · Abondance de liquidité. · Une faible volatilité des marchés financiers. · Un sentiment général d'autosatisfaction senti par les investisseurs. Mais au printemps 2007 même les grandes institutions financières ont exprimé leur sentiment de crainte à propos des titres structurés adossés à des prêts hypothécaires et de l'insuffisance de rigueurs d'accorts et des conditions de prêts appuyant sur le contexte de rachat par l'emprunt. Au milieu de l'année 2007 la demande des crédits structurés notés AAA46(*) a connu une poursuite à cause de l'abondance des liquidités et de faiblesse des taux d'intérêts. « Il faut continuer à danser tant que l'orchestre joue »47(*) c'est ce qu'a prononcé le PDG de Citigroup Charles Prince pour un journaliste. Dans ce contexte on remarque que les autorités n'ont pas eu de pression ni d'influence pour mettre fin pour la prolifération de titres surévalués. D'où l'apparition des premières séries de pertes, notamment le déclanchement de la crise par la hausse des défaillances sur les prêts hypothécaires. I-2-1- L'Ampleur de la crise dans les pays industrialisés : Si l'épicentre de la crise financière actuelle est en Amérique, les perspectives concernant les autres pays industrialisés n'en sont pas moins dès maintenant assombries. I-2-1-1 Une récession en cour aux Etats-Unis : Aux Etats-Unis et à partir du début de l'année 2008, les marchés financiers restent soumis à de fortes tensions ce qui aura comme conséquence des risques négatifs pour la croissance économique. À la lumière de ce qui précède on peut dire que les signes de fragilité de l'économie américaine se multiplient. La tombée de la confiance des consommateurs, du marché de l'immobilier, une dégradation de l'emploi et de la production, laissent la majorité des économistes américains convaincu que les Etats-Unis ont bousculé dans la récession. I-2-1-2 Une croissance toujours marquée au Japon : L'activité économique au Japon a progressé après le deuxième trimestre de l'année 2007, après un recul important considéré qu'elle a connu suite à l'apparition d'un repli important de la demande intérieure. Selon les statistiques publiés par Marie-Suzie Pungier dans un rapport sur la conjoncture économique et sociale en 2008, l'auteur montre que les exportations sont restées dynamiques en septembre mais celles vers les Etats-Unis ont chuté de 9.2% en valeur sur un an, les achats de pétrole ont diminué et l'excédent commercial a franchi. I-2-1-3 Un atterrissage délicat du marché immobilier Britannique : L'économie Britannique a bénéficié d'une croissance forte au cours de l'année 2007. Marie-Suzie Pungier (2008) constate qu'il est apparu un durcissement des conditions de l'octroi du crédit, ainsi qu'un relèvement des primes de risque qui ont connu une chute brutale. Néanmoins, les ménages vont être considérés comme point faible de la croissance Britannique mais au cours de l'année 2008. I-2-2 L'Ampleur de la crise dans les pays émergents : Par la fréquence de leur crise et leur instabilité, sont réputés les marchés boursiers des pays émergents. La crise financière se propage à ces pays émergents qui avaient soutenu la croissance mondiale jusqu'ici. Une étude sur la conséquence de la crise financière sur les pays émergents, munie par Germain Lambert Matoko, l'auteur constate qu'au cours de ces dernières années les pays émergents ont épargné plutôt de devises découlant soient des recettes pétrolières, soient des exportations propres à eux. Cet excédent d'épargne leur a permis de créer des fonds souverains48(*), des apporteurs de capitaux et de liquidité dans l'économie mondiale. On peut parler du rôle de pourvoyeur de capitaux et de liquidité joué par les pays émergents à l'échelle mondiale. Ce rôle est expliqué par le fait qu'au moment où la crise financière a causé l'assèchement de liquidité sur les marchés monétaires, les pays émergents continuent à stocker des excédents d'épargne résultat de leurs exportations. De même il existe un transfert de richesse qui continue à se réaliser en défaveur des économies américaines et européennes. I-2-3 Le contexte macro financier: Face à la croissance dans les pays à économies avancées qui a été décélérée, on aperçoit que le rythme de celle dans les pays à marché émergent49(*) a été plus modéré que prévu. À la lumière de ce qui précède on peut dire que les perspectives de la croissance de l'économie mondiale en 2008 ont été défilées à la baisse depuis le dernier trimestre de l'année 200750(*). De même le déclanchement de la nouvelle crise financière en juillet 2007 aux Etats-Unis s'est propagé à certains segments du marché de crédit commercial et des prêts aux entreprises .Ce qui a abouti à des effets négatifs des bilans des établissements de crédits et maintient les risques auxquels est exposée l'économie américaine. Cette situation de crédits va avoir une conséquence négative sur le PIB et ces conditions de crédits ne reviendront probablement à la situation normale qu'au début de l'année 201051(*). SECTION II : La crise des subprimes et ses conséquences :L'origine de l'accroissement de la volatilité des marches financières aux Etats-Unis se trouve dans le secteur « subprime ». La crise des Subprimes aux Etats-Unis a constitué le catalyseur de la crise financière actuelle. Compte tenu du flou qui règne concernant l'environnement il faut tout d'abord mentionner que l'activité mondiale souffre d'un choc financier et d'une persistance des cours élevés de l'énergie et d'autres produits de base. Attachons-nous d'abord à la crise dite des subprimes qui a terrorisé en 2007 les banques centrales, la bourse et le système bancaire mondial. Dans son étude Laurent QUIGNON (2008) constate que davantage qu'à de simples turbulences financières, la crise de subprime se présente comme une véritable crise bancaire. Au cours des quinze dernières années, les marchés financiers ont connu des secousses aussi importantes de la crise du SME de 1992-1993 à la crise de subprime en passant par celles russes et asiatiques. Selon Rémy CONTAMIN et Julien GEFFROY (2008), l'année 2007 a été marquée par le terme SUBRIME que nous pourrons coller au mot surprise dans la mesure où les marchés ont connu une véritable croissance mondiale avant l'apparition de cette crise. Dans toute la littérature où il est question de l'économie mondiale nous constatons que l'aggravation de la crise du crédit, à partir du « subprime » américain et les fortes turbulences des marchés financiers qui en découlent vont avoir un impact négatif sur l'économie mondiale. Hervé NATHAN et Emmanuel LEVY(2008), dans un document sur « la crise financière, la faillite du néocapitalisme », révèle que la crise de subprime, qui en juillet 2007 ne concernait que les créances pour les crédits immobiliers à risque aux Etats-Unis, a affecté aussi bien peu à peu presque la totalité des formes des créances à base de crédit, à savoir celle de l'immobilier et les crédits de consommation, de l'automobile et même les juteuses cartes de crédit. II-1 Les origines de la crise : L'été 2007 a été marqué par le déclenchement d'une nouvelle crise celle des marché américains des crédits immobiliers aux ménages les moins solvable à savoir les crédits subprimes. Cette crise a affecté l'ensemble des marchés financiers : · La rémunération des risques sur les marchés des actions a brusquement augmenté. · Chute brutale des marchés de dettes. · Forte perturbation des marchés des changes. La question qui se pose est comment on peut expliquer qu'une perte sur le marché des prêts hypothécaires ait pu se transformer en une crise financière très marquée ? Un segment du secteur du crédit immobilier américain a influencé négativement l'économie mondiale. C'est le résultat du manque voire de l'absence de rigueur de la part des banques américaines dans la gestion de l'octroi du crédit et de la solvabilité des ménages. Ce qui a emmené les banques centrales à injecter des centaines de milliards d'euros sur le marché monétaire. Ils existent des ménages qui présentent de faibles garanties pour pouvoir accéder à des crédits normaux dits primes. A ces ménages sont accordés des crédits ou prêts immobiliers dits subprimes à cause de l'incapacité du remboursement ou bien à cause de difficultés financières déjà constatées. À partir de 2004-2005 on a assisté à un développement et une croissance importante de ce type de crédit garanti par les hypothèques pour atteindre en 2006 entre 500 et 600 milliards de dollars. Ce constat a donné la confiance aux établissements de crédit pour garantir des prêts de plus en plus coûteux par des hypothèques. Dans son étude David Longworth (2008), constate que tout au long de l'année 2005 et 2006, la qualité52(*) des prêts hypothécaires américains à risque s'est détériorée et ce à cause du recours au modèle d'octroi puis de la cession du crédit53(*). Comme l'indique la figure 6, les taux de défaut sur les crédits subprimes commencèrent à apparaître à la fin de l'année 2006 avec l'apparition de ménages incapables de faire face à leur remboursement. Figure 5 : Taux de défaut des ménages sur les crédits hypothécaires aux Etats-Unis

Source : « La crise de subprime », p 72 Dans cette condition, non seulement les ménages se trouvent forcés de vendre leur logement (puisque les immobiliers sont devenus plus élevés) sur un marché immobilier perturbé voire déprimé, mais encore les établissements spécialisés ont été touché par la faillite. Le premier trimestre 2007 a marqué les premières faillites d'une vingtaine d'établissements sans qu'ils entraînent la déstabilisation des banques54(*) . Les banques peuvent se débarrasser de leurs créances douteuses et ceci en les déposant avec d'autres institutions financières et qui vont être revendues par la suite sous forme de titre d'où le terme titrisation55(*). II-1-1 La Titrisation : La titrisation est une modification des crédits en titres financiers selon un mouvement comportant trois opérations : · Le pooling : c'est une opération qui permet à une banque d'investissement de racheter à ses initiateurs des crédits56(*) homogènes ou hétérogènes. · Le offloading : c'est une opération qui permet de loger les crédits mis en pool dans des structures spéciales appelés conduits et SIV57(*), à fin de les faire sortir du bilan de la banque. · Le tranching : c'est une opération qui permet d'émettre les titres au passif du conduit avec un processus de subordination qui change radicalement les profils de risque. La réservation de la stabilité des banques est le résultat de l'opération de titrisation, ce qui a eu comme résultat la réduction de « l'aversion pour le risque » comme l'atteste la diminution du spread58(*) des crédits subprime sur les obligations. Le problème de non remboursements des crédits par les ménages et la force de vente a entraîné la baisse des prix des logements. La titrisation a rendu non seulement les actifs financiers liquides mais encore a offert de nouvelles opportunités de l'octroi du crédit à leur « re-packaging » puis à leur cession sous forme de titres. Laurent CLERC (2008) révèle que durant ces dernières années la titrisation a gagné presque toutes les catégories de créances. La titrisation est une logique qui permet aux banques de transférer le risque de crédit. C'est au début des années soixante-dix que les premières opérations de titrisation ont vu naissance aux Etats-Unis sous le soutien des agences spécialisées qui disposent de garanties de l'Etat (Government Sponsored Agencies) qui sont les suivantes : · La Federal National Mortgage Association (Fannie Mae) · La Federal Home Loan Mortgage Corporation (Freddie Mac) · La Government National Mortgage Association (Ginnie Mae) La titrisation s'intéresse spécialement aux prêts hypothécaires (MBS)59(*), mais d'autres types de crédits ont servi de support tel que les crédits automobiles, les encours de cartes bancaires, les prêts étudiants (on parle à ce niveau de ABS60(*)). II-2 La propagation de la crise à l'échelle internationale : La crise financière a causé un déséquilibre de l'économie mondiale. Attachons nous d'abord au déficit commercial à l'extérieur et au déficit d'épargne à l'intérieur. Dans le cas du dégonflement de la finance à l'intérieur la croissance de l'endettement sur le marché hypothécaire sera bloquée et l'entrée des capitaux ne sera plus garantie. Non seulement à l'intérieur mais encore à l'extérieur, l'équilibre de la balance de paiement ne sera plus assuré par la gestion financière. Par conséquent nous allons se trouver devant un ralentissement de la croissance aux Etats-Unis qui va se propager au reste du monde. Dans le système financier on a constaté, en 2007, que le danger du subprime a pu se diffuser. Les banques n'en ont pas fini avec la crise des subprimes. Une multitude de banques sont en difficulté, citons comme exemple Dexia ou Fortis, des banques allemandes ou britanniques ... De même la crise financière est prête à entrainer une crise économique qui se manifeste déjà par une menace inquiétante de récession. Dominique plihon, (2008) révèle que les scandales boursiers, qui débutent de l'année 2000, exposent les bornes du pouvoir actionnarial. La succession des scandales commence par la faillite du géant américain de l'énergie Enron, ainsi que les affaires Worldcom, Tyco, Vivendi universal, Xeros en Amérique et en Europe, Ahold Parmalat. Récemment le capitalisme financier éprouve l'existence d'un déficit de régulations. C'est le cas des scandales révélés par l'autorité des marchés financiers français, concernant EADS sous forme de délits d'initiés massifs. Dans ce cas les 21 dirigeants essentiels ont réalisés des plus valus estimés à des centaines de millions d'euros par la vente de leurs stock-options ou bien de leurs action avant l'effondrement des cours de l'EADS provoqué par les déboires de l'A380. Ces événements démontrent bien les limites de la gouvernance d'entreprise ainsi que l'incapacité des actionnaires et exercer des contrôles et surveillances des dirigeants. Les slock-options, qui avaient pour finalité d'assurer l'incitation des managers à se conformer aux intérêts des actionnaires, se sont retournés contres les actionnaires en conduisant les managers à prendre les risques pour gonfler les cours boursiers de leurs entreprises. La crise de liquidité : Figure 6 : un assèchement de la liquidité

Si on s'interroge :' Qu'est-ce que la liquidité?' Il s'agit d'une question faussement facile, comme l'illustre la crise des subprimes. Parce que la notion est multidimensionnelle et se réduit péniblement, statistiquement, à un indicateur unique. L'évènement récent de turbulences a été marqué par une période maintenue d'illiquidité sur un nombre élevé de marchés, de l'interbancaire qui est connu par le fait qu'il est très liquide aux produits structurés nettement moins liquides. Source : « La crise de subprime » Il s'est déclenché par ce qui a été considéré comme une dégradation de la qualité du crédit sur le marché américain des prêts hypothécaires à risque. La crise actuelle a été connue par l'ampleur du changement de l'illiquidité de marché en illiquidité de financement. Étant donné la nature systémique des éventuelles agitations de la liquidité, un dialogue entre le secteur public et privé (vu que certaines des solutions aux difficultés de liquidité sont entre les mains du secteur privé) sur la meilleure manière pour finir avec le meilleur équilibre entre les intérêts privés et ceux de la stabilité financière. Jochen Sanio, président du régulateur boursier allemand la BaFin, a estimé que son pays l'Allemagne est touché par la crise financière. En France plusieurs gestionnaires de fonds ont été menacés, tel que BNP Paribas qui a annoncé le gel de trois produits financiers61(*) Au Royaume-Uni, les déboires de la Nothern Roc. La banque d'Angleterre, en vu d'éviter une faillite potentielle, a mis a sa disposition des fonds à un taux pénalisant. Non seulement dans les titres MBS, la subprime a été localisée encore dans les CDO62(*) (Collateralised debt obligations). Les difficultés mentionnées ci-dessus se sont transformées en une crise de liquidité. Jaime CARUANA et Laura KODRES (2008), dans une étude qui a porté sur la liquidité sur les marchés mondiaux, ont constaté qu'une période d'illiquidité a marqué le dernier épisode de la turbulence financière, notamment en février 2008, sur un grand nombre de marché partant du marché interbancaire vers les produits structurés nettement moins liquides. Cette situation de manque de liquidité est le résultat (comme nous l'avons mentionné antérieurement) d'une dégradation de la qualité du crédit des prêts hypothécaire à risque sur le marché américain. Ils existent plusieurs caractéristiques de la structure du marché qui influe la liquidité. Premièrement, avec la transparence et l'asymétrie de l'information entre les acheteurs et les vendeurs sur le marché, la liquidité sera plus élevée. Deuxièmement, si le volume global des actifs pour achat ou pour vente est conséquent par rapport au volume que chaque investisseur désire négocier, la liquidité devient plus élevée.63(*) Troisièmement, plus l'écart entre deux prix est petit plus la liquidité est élevée. II-3- Les banques centrales face aux perturbations des marchés financiers : Les récentes perturbations sur le marché financier ont obligé les banques centrales de part le monde à revoir leur rôle majeur de fournisseur de liquidité pour le système financier pratiquement déficitaire. Pourquoi, quand et comment les banques centrales devraient intervenir d'une manière efficace tout en maintenant les fonctions set les objectifs des établissements ? Les banques centrales doivent injecter de la liquidité dans des situations exceptionnelles car : ü Les marchés ont besoin de liquidité pour déterminer l'efficience64(*) des prix. ü L'illiquiditer pour aboutir à une perturbation du système financier et avoir des conséquences sur l'économie du pays. ü Les banques centrales ont des caractéristiques spécifiques qui les rendent capable de jouer leur rôle de fournisseur de liquidité. Les banques centrales n'ont l'accès à intervenir pour injecter de la liquidité que lorsqu'une importante défaillance affecte le marché financier, et elle intervient aussi pour calmer l'agitation sur ce dernier. Les banques centrales sont capables d'intervenir pour assurer la prévention contre une grave agitation financière et les conséquences macroéconomiques qui peuvent en découler. Les prix des liquidités que les banques centrales apportent aux marchés financiers devraient être résolus de manière concurrentielle par voie d'adjudication. Afin de décider et fixer leur cible d'intervention, en fonction de ses besoins, les banques centrales devraient disposer d'un éventail des mécanismes pour assurer l'alimentation, la liquidité des marchés financiers. L'apport de liquidité aux marchés financiers devrait être guide par l'ensemble des principes suivants : ü Intervention ciblées ü Intervention gratuite ü Mécanismes d'intervention bien pensés ü Intervention efficiente n'engendrant pas de décalage ü Réduction de l'aléa moral La crise de subprime, née aux Etats-Unis s'est diffusée pour affecter l'ensemble du système financier mondiale touchant notamment plusieurs banques Françaises, Allemandes, Suisses et Britanniques, Américaines... Cette crise de subprime s'avère de plus en plus importante et grave de par non seulement son coût (des centaines de milliards, dont les banques ont inscrit 500 milliards de dollars de pertes dans leurs bilans), mais encore de son étendu dans la mesure où cette crise ne touche pas seulement les banques d'affaires mais l'ensemble du système financier (banques, compagnies d'assurances sont toutes concernées). De même la crise est considérée grave car le pouvoir public n'arrive pas à la maitriser, et l'intervention des banques centrales pour injecter de la liquidité reste insuffisante. D'où l'intervention de l'Etat pour prendre en charge le contrôle des banques en faillite tel était le cas au Royaume-Uni avec la nationalisation de la banque anglaise Nothern Rock. Conclusion :Au sein de ce chapitre nous avons présenté simultanément : v Une description du fait que l'économie mondiale est soumise à une menace de récession, tout en mettant l'accent sur la fragilité du système financier international ainsi que la crise financière dans le monde. v Une étude de la crise des subprimes particulièrement contenant une exposition non seulement de ses origines mais encore de ses conséquences et sa propagation à l'échelle internationale.une description de la pratique des banques centrales face aux perturbations observées sur les marchés financiers. Suite à cette étude on peut déduire les remarques suivantes :

* 1Galbraith.J.K, (2008) : « la fin du nouveaux consensus monétaire : la crise financière et l'héritage de Milton Friedman », p 2 * 2 Selon Galbraith (2008), le consensus monétaire se réclame de l'héritage intellectuel du monétarisme. * 3 Par exemple le système bancaire et financier canadien se porte bien mieux que l'américain. * 4 La notion d'innovation financière n'est apparue que tardivement et elle remonte aux travaux de Gurley.J et Shaw.E, « la monnaie dans une théorie des actifs monétaires »Edition Cujas, Paris, 1973. * 5 Ce qui constitue une révision à la baisse de 0.3 points de pourcentage par rapport aux projections datant d'octobre 2007. Projections du FMI pour le PIB réel et révision par rapport aux projections précédentes (en taux de variation annuel, respectivement en points de pourcentage). Revue de la stabilité financière 2008, P14 * 6 Le plan budgétaire de 2008, Evolution récente et perspectives de l'économie américaine, p45. * 7 FMI : Le fond monétaire international * 8 Jacques Gravereau, Jacques Trauman, « Crises financières» p 175. * 9 Jean Yves Capul (1999) : « Crise mondiale et marchés financiers », cahiers français n° 289. * 10 Organisation de coopération et de développement économique. * 11 Cycles de Kondratieff * 12 Comme celles qui ont eu lieu entre 1870 et 1893, lors de la grande dépression de 1929, ou encore lorsqu'un chômage structurel est apparu dans les pays occidentaux entre 1973 et 1983. * 13 Sylvie de Goussergues(2005) :« Gestion de la banque, Du diagnostic à la stratégie », édition n°4, p 36. * 14 EBE : excèdent brut d'exploitation * 15 Denizon.L, (2008), « l'impact de la crise des subprimes sur le mode de financement des entreprises », p2. * 16 Qui a résisté à l'envolée des valorisations sauf entre 2005 et 2007. * 17 La perte sur le marché des prêts hypothécaires à risque * 18 Voir Marie-Suzie Pungier (2008) « Conjoncture économique et sociale en 2008 », un choc financier et bancaire p14. * 19« les marchés non réglementés des produits divers telle que la garantie des prêts au moyen de swaps sur défaillance a vu la valeur de l'ensemble des positions ayant un effet de levier enregistrer un brusque déclin, entrainant une crise de crédit et prenant au piège les acteurs de marché, les laissant sans accès à des capitaux ». * 20 C'est le risque de défaut des clients, c'est-à-dire le risque de pertes consécutives au défaut d'un client face à ses engagements. C'est un risque difficilement mesurable, C'est le risque de la bonne fin de l'opération (risque de ne plus être en mesure d'acheter ou de vendre). Ce risque doit être géré par des limites, c'est-à-dire il faut se fixer des plafonds et des limites de pertes pour qu'une banque ne se trouve pas coincées en cas de défaillance. * 21 On remarque un accroissement des écarts de rendement observés sur Les obligations souveraines et les obligations privées, une diminution des flux de transactions à court terme et un ralentissement de la croissance du crédit dans certain pays. * 22 La pénurie du crédit entraîne une amplification du ralentissement de le l'activité. * 23 D'après José-Bernard Djen « Dans le contexte actuel de ralentissement économique, les analystes révisent en baisse leurs prévisions de profits. Ainsi, pour 2008, la croissance médiane des entreprises européennes s'affiche a +4.9% vs une attente de +13.6% un an plus tôt. La révision des profits s'effectue donc lentement (-10.6% en 12 mois) et devrait se poursuivre au cours des prochains trimestres ». * 24 Le terme hydrocarbures réfère à l'essence, au diesel, à l'huile à chauffage et au gaz naturel. * 25 200 milliards de dollars dont 50% localisés aux Etats-Unis, avec 22.5 milliards pour Merrill Lynch, 18 à 22milliards de dollars pour citygroup, et plus de 15 milliards de dollars pour la banque suisse UBS, 5.4 milliards d'euros pour le Crédit agricole en France ou 3.5 milliards d'euros pour la société générale. * 26 Voir « crise financière 2008 », Jean-Marie Schreuer, p 1 * 27 Agence de notation américaine. * 28 Agence de notation européenne. * 29Voir « crise financière 2008 », Jean-Marie Schreuer, p 1 * 30 Les Américains ont donc crée des subprimes : Vous empruntez ce que vous voulez (même si le salaire n'est pas très élevé) mais c'est la maison qui en garantie. * 31 Rapport Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard (2008) : « La crise des subprimes », p127 * 32 Rapport Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard (2008) : « La crise des subprimes », p127 * 33 Fréderic Hervo, (2008), « évolution récente de la liquidité intra journalière dans les systèmes de paiement et de règlement », banque de France, Revue de la stabilité financière, Numéro spécial liquidité n°11, Février 2008, p162. * 34 Laurent Clerc (2008) : « crise de liquidité crise de capital », la banque de France, p5 * 35« Le problème de l'asymétrie d'information est expliqué par le fait que les managers ont un avantage informationnel par rapport aux investisseurs, et le problème de conflits d'agence est dû au fait que les investisseurs / propriétaires (le principal) ne jouent pas un rôle actif dans la gestion de l'entreprise, et ce rôle est délégué aux managers (l'agent). C'est dans le contexte, que la majorité des recherches en comptabilité financière s'est intéressé au problème de la divulgation d'information. » Voir FDHIL Jamila et REGAIEG Boutheina (2006) :«Qualité de divulgation d'information et coût de la dette des entreprises tunisiennes cotées » p 3. * 36 Résumé analytique : perspectives de l'économie mondiale avril 2008 * 37 Crise financière, illustrée par la baisse brutale des marchés boursiers et la défaillance des institutions bancaires et financières. * 38 La moyenne des baisses des indices boursiers depuis 1972 était de 28.8% en moyenne d'une année. * 39 (En octobre, après avoir initialement voté le maintien de son taux directeur, la BCE a fini par l'abaisser à 3,75%).voir panorama mensuel des marchés boursiers, vue d'ensemble des marchés en septembre 2008, p 2. * 40 «Le PIB réel a décliné, les entreprises et les ménages perdent confiance, le marché de l'emploi se dégrade et le ralentissement économique mondial freine les exportations. Le repli des matières premières est de nature à renforcer le pouvoir d'achat réel des ménages et les marges bénéficiaires des entreprises. Cependant, tant les ménages que les entreprises devraient encore souffrir des effets des turbulences sur les marchés financiers internationaux » voir panorama mensuel des marchés boursiers, vue d'ensemble des marchés en septembre 2008, p 2. . * 41 Voir, Altares la connaissance inter-entreprises, « défaillances et sauvegardes d'entreprises en France », premier semestre 2008, p 4 /28. * 42 Tony Gravelle, Maral Kichian, James Morley(2008) « détection de contagion sur les marchés de devises et d'obligations «, P 91 * 43 Le pays « ground zéro » est le premier pays touché par la crise (le Mexique en 1994, la Thaïlande en 1997 et la Russie en 1998). * 44 Marzouk Haït hem, (2003), « Contagion: Définitions et méthodes de détection », p4 * 45 Marzouk Haïthem, (2003), « Contagion: Définitions et méthodes de détection », p4 * 46 Notation maximum de solvabilité établie par des sociétés d'analyse financière concernant des émetteurs d'obligations qui offrent aux acheteurs des garanties de remboursement à l'échéance de prêt. Notation financière la plus élevée pour une entreprise ou un état. C'est une notation délivrée par les agences de notation pour juger de la solvabilité des agents économiques. Cette note signifie que la structure financière de l'entreprise est de qualité cruciale et que sa croissance devrait être régulière. * 47 Laura Kodres, (2008), « La crise de confiance...et plus », Finance et développement, Juin 2008, p 9 * 48 Redistribution de la fortune, entre riches mais aussi entre pays * 49 En tête la Chine et l'Inde. * 50 Voir, la revue du système financier, juin 2008, p28 * 51 Revue du système financier (2008), p 34 * 52 La qualité des prêts hypothécaires a été qualifiée par médiocre. Voir Laurent CLERC (2008) : « A propos des turbulences financières » Banque de France, Février 2008, p.1 * 53 Du fait que l'octroi du crédit hypothécaire soit fondé sur l'hypothèse de l'augmentation des prix des maisons. Voir « réaction de la Banque de Canada aux turbulences financières : un processus continu » Banque du Canada, Mars 2008, p.2 * 54Selon Marie-Susie Pungier (2008) « Les déboires des emprunteurs semblaient pouvoir être absorbé sans trop de remous d'autant que le risque de défaut sur les titres émis par ces établissements était réparti sur une multitude d'investisseurs ». * 55 Selon Marie-Susie Pungier « Tout le monde détient un peu de risque mais aucun grand établissement n'est censé en porter suffisamment pour être mis en défaut ». * 56 MBS (Mortagage Backed Securities), ABS (Asset-Backed Securities), COD (Collateralized Debt obligations). Ce sont des produits de titrisation de second degré. * 57 Special Investment vehicles. * 58 Selon Marie-Susie Pungier « Un spraed s'exprime habituellement à partir du taux pratiqué entre banques sur une place particulière (Libor à Londre, Pibor à paris, etc....), qui est le taux de référence des emprunts. Il correspond à l'écart entre le taux de rentabilité actuariel d'un emprunt ou d'une obligation et celui d'un emprunt sans risque de durée identique. Il vient s'ajouter à ce taux de base et est naturellement d'autant plus faible que la solvabilité de l'émetteur est perçue comme bonne. Il arrive que le terme soi utilisé pour désigner tout écart, même à propos d'autres grandeurs que des taux d'intérêt (exemple : un spread sur devises) ». * 59 On parle de mortage -backed securities * 60 On parle d'asset-backed securities * 61 À savoir AXA, IM ou Oddo pour alimenter la panique. * 62 « Les CDO illustrent l'inventivité sans limite des financiers, agglomérant toutes sortes de titres représentatifs de créances crédits à la consommation, aux entreprises mais aussi crédit hypothécaires subprime-combinés avec des dérivés de crédit, censés fournir une assurance contre le risque de crédit ». * 63 Pour le marché des actions on assiste à une importante liquidité dans le cas où le flottant disponibles pour l'achat et la vente est de plus en plus vaste. Voir Jaime CARUANA et Laura KODRES, (2008), « la liquidité sur les marchés mondiaux », Banque de France, Février 2008, p73. * 64 L'efficience est aujourd'hui présentée comme une relation économique mettant en rapport un résultat obtenu avec les moyens mis en oeuvre |

|