Gouvernance en situation de crise: Cas des banques tunisiennes( Télécharger le fichier original )par Manel Gharbi Univercité de Sousse: Faculté de droit et des sciences économiques et politiques de Sousse - Master Finance et Banque 2009 |

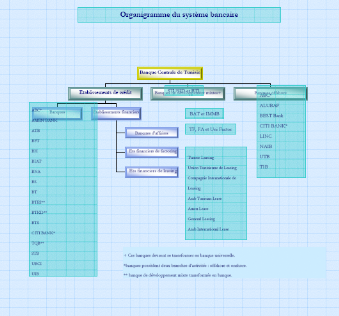

Chapitre PremierLe système Bancaire et la Gouvernance des Banques TunisiennesSECTION I : Evolution et mutations du système bancaire Tunisien 96(*): I-1 Historique : La création du système bancaire Tunisien remonte à 1958 suite à la Banque Centrale en plus de deux institutions publiques. Après l'indépendance (en 1956), la priorité immédiate était de décoloniser l'économie du contrôle français et en1958, le gouvernement a pris en main la direction du secteur bancaire. Ce n'est qu'après l'indépendance que le système bancaire tunisien a fait son apparition et n'a commencé à se développer que d'une manière tardive à partir des années soixante Depuis cette date le secteur bancaire a toujours été dominé par l'Etat. En 1967, une loi réglemente la profession bancaire. Le secteur bancaire a fait l'objet depuis 1996 d'un programme étendu de : · Restructuration. · Renforcement de ses assisses financières et de modernisation. Le système bancaire tunisien a évolué progressivement et d'une manière remarquable suite à l'indépendance. En effet il a été organisé et modernisé suite aux différentes et diverses mutations. L'environnement incertain, qui caractérise une économie plutôt libérale et une globalisation financière plus poussée, a rendu la modernisation du secteur, via les reformes, une nécessité de premier degré pour répondre aux besoins du développement économique du pays et son programme de privatisation aussi pour être à la page et au courant de son ouverture à l'extérieur. L'environnement bancaire tunisien a subi divers bouleversements qui ont pour conséquence l'homogénéité du secteur suite à la suppression des barrières imposées aux activités bancaires, la concurrence présente dans ce cadre plusieurs privilèges dans la mesure où elle participe au développement de l'économie en renforçant les actions des banques vers la diversification et l'innovation en vue de déterminer une stratégie qui répond le plus possible aux besoins et exigences des clients. I-2 L'évolution du système bancaire tunisien pendant la période comprise entre 1956-1986 : Durant les premières années qui suivent l'indépendance, un grand nombre d'institutions financières opèrent sur le territoire tunisien. Durant la période comprise entre 1956-1986, le système bancaire tunisien était en face de plusieurs mutations qualifiées par profondes. L'intervention de l'Etat a fait éviter l'exposition de ces institutions à des crises sérieuses. Pendant cette période, la réorganisation du système de financement de l'économie tunisienne et l'instauration d'un réseau d'intermédiaire bancaire et financier était nécessaire vu que la Tunisie se trouvait dans une situation pratiquement contradictoire du fait qu'il s'agit de pays indépendant mais dépourvu de pouvoir économique réel. On voit donc que l'Etat engage la restructuration du système bancaire tunisien. I-2-1 La Tunisification et la concentration du système bancaire tunisien (1960-1970) : I-2-2 La Tunisification et la para-étatisation du système bancaire tunisien : La Tunisification du système bancaire tunisien est présentée par trois phases : · La disparition des vieilles institutions publiques et parapubliques. · Un large mouvement d'absorption et de fusion (1962-1964). · La mise en place du réseau de crédit mutuel. ? Changement de statut de certains établissements et la réduction de la prédominance du capital Français. Dans le but de la recherche de la souveraineté monétaire, La Banque Centrale de Tunisie (BCT) a été créée le 19 septembre 1958 d'un premier acte dans la rupture des accords de la convention de 1955 : La BCT est un établissement doté de la personnalité civile et apporté par l'Etat tunisien, elle constitue donc la banque des banques (c'est le pourvoyeur de fonds du dernier ressort). La création et l'organisation de la BCT a été marquée suite à l'apparition de la nouvelle loi n°58-90. La tunisification, qui n'a commencé véritablement que suite a la création de la Société Tunisienne de Banque (STB), de la Banque Nationale Agricole(BNA) et de la Société Nationale d'Investissement (SNI), elle a été exécutée suite à la conjugaison d'un ensemble d'événement dont les plus importants sont les suivants : « -La disparition des institutions publiques françaises et la création de nouvelles banques de statut juridique tunisien. -Le rachat par des établissements étatiques ou par des privés résidents d'institutions étrangères. -La multiplication des opérations de fusion et d'absorptions qui ont permis d'associer des banques de statuts juridiques différents »97(*). Ces réformes ont eu comme conséquence la réduction du nombre des établissements bancaires pour passe de 29 en 1957 à 21 en 1959 enfin 13 en 1970. Suite à la création de la BCT, des banques nationales et la transformation du secteur privé, ont permis au système bancaire tunisien de s'engager dans le financement des projets de développement et ont ouvert les voies à ce système pour s'intégrer dans la vie économique du pays. ?Il s'agit de la tunisification et de la création du secteur paraétatique ; Cette intégration dans la vie économique du pays a crée le marché monétaire en 1963 où la banque jouait un rôle crucial. I-2-3 La Concentration et l'Internationalisation du système bancaire tunisien La concentration et la consolidation du système bancaire ont été accélérées par l'arrivée d'operateurs étrangers qui a son tour a occasionné l'ouverture de nouvelles succursales non représentées dans le pays jusqu'à cette date. Les opérations de fusion et acquisition qui ont débuté en 1961 ont donné naissance à l'U.B.C.I, l'U.I.B, la B.E.I.T et la B.S. Ces banques ont facilité la consolidation des fonds propres de la B.T et de la B.F.T98(*). « Théoriquement ces opérations devraient permettre de réaliser l'économie d'échelle, l'adoption de techniques de production ou d'organisation plus efficientes, ainsi qu'une utilisation optimale des avantages fiscaux et un recours à l'endettement extérieur. Dans la pratique, et en l'absence des barrières réglementaires à l'entrée, elles ont permis aux banques françaises de s'adapter aux transformations qui ont affecté l'environnement économique depuis l'indépendance »99(*). I-2-4 Le Cloisonnement du système bancaire entre la période 1971-1981 : La phase de cloisonnement a été caractérisée par les événements suivants : · L'entrée en application des lois des banques non résidentes de 1967 et 1975. · La mise en place du nouveau mécanisme de contrôle des emplois du système. Au cours de cette période la restructuration du système bancaire s'est poursuivie. I-2-5 La consolidation du système bancaire tunisien entre la période 1981-1986 : Cette étape a été caractérisée essentiellement par : · Multiplication du nombre d'enseignes bancaires. · Augmentation des fonds propres des établissements. · La consolidation des ressources du système. La consolidation consiste à attribuer une nouvelle dimension pour le système bancaire pour qu'il soit capable d'accomplir un rôle plus important et plus décisif dans le développement de l'économie du pays. SECTION II : La situation actuelle du secteur bancaire Tunisien II-1 Caractéristiques du système bancaire tunisien Aujourd'hui le secteur bancaire est considéré relativement comme développé et couvre l'ensemble du pays. Il comprend : · La Banque Centrale · Des banques commerciales · Des banques de développement : apporteur des fonds propres aux jeunes entreprises créées (des banques mixtes) · Des banques d'affaires · Des banques off shore · Des établissements financiers spécialisés : sociétés de factoring, de recouvrement et sociétés de leasing. Les banques commerciales sont d'un nombre de 870 agences sur tout le territoire tunisien. Elles se caractérisent par un réseau très développé. L'activité des banques de développement, en tant que banques commerciales n'est pas encore très développée parce quelle n'a eu l'agrément pour l'exercice de l'activité de banques universelles que récemment. « Les taux d'intérêt sont libres. Les règles prudentielles et les ratios de solvabilité sont consacrés par la loi bancaire. Le ratio de couverture des engagements par les fonds propres est de 8 % conformément aux normes internationales ». Le dinar tunisien est convertible pour les opérations courantes depuis 1994 et le marché des changes assure les opérations d'achat et de vente de devises. La Tunisie s'est engage d'assurer trois axes importants : · Privatisation · Modernisation · Amélioration de la transparence. Le plan de restructuration du système bancaire tunisien, s'intéresse à l'émergence d'une nouvelle perspective bancaire qui sera pointée par : · Une rationalisation du nombre des institutions · Augmentation de la taille des institutions La promulgation en juillet 2001 d'une loi bancaire relative aux établissements de crédit, a constitué un moment fort de la restructuration du système : « Cette législation a permis de mettre en place un environnement plus libéral pour l'exercice des métiers bancaires ». II-2 Restructuration du système bancaire tunisien : A la suite des mouvements de déréglementation et de libéralisation, la structure du système bancaire tunisien a connu un changement majeur. Ce changement est qualifié par une évolution rationnelle suites aux raisons suivantes : · des efficacités insuffisantes suite aux surendettements des années 80. · le monopole ne constitue pas la situation optimale pour la Tunisie en tant que pays en voie de développement ayant comme caractéristique une forte asymétrie d'information. Le système bancaire tunisien réunit une trentaine de banques articulées toutes autour de la Banque centrale de la Tunisie. Ces banques se subdivisent en dix-sept banques, deux banques de développement, deux banques d'affaire et huit banques offshores (voir annexes). Outre la restructuration, la globalisation et la libéralisation financière ont été cause d'une réorganisation de la structure du système bancaire tunisien. Une opération de fusion acquisition a été marquée entre les banques de dépôt et de développement tel est le cas entre la Société Tunisienne de Banque (STB) et deux banques de développement (La Banque Nationale de Développement Touristique (BNDT) et la Banque de Développement Economique de Tunisie (BDET)). Le 5 Novembre 2002, on a assisté à une vente entre l'UIB et la Société Générale pour un montant de 102.7 Millions de Dinar. En Avril et Mai 2004, une transformation respective a eu lieu de la Banque Tuniso-Koweitienne de développement (BTKD), de la banque Tuniso-Qatarie d'investisssement (BTQ), et de la banque de Tunisie et des Emirats d'Investissement (BTEI) en banques. De ce fait les banques ont passé à un nombre de dix-sept. Une négociation est en cours concernant la cession de la part de l'Etat dans la Banque de Sud. II-3 L'architecture actuelle du système bancaire tunisien Suite à la loi N°2001-65 du 10 juillet 2001, le système bancaire Tunisien est devenu composé par la Banque Centrale, les établissements de crédit, les banques de développement mixtes et les banques off shore. II-3-1 La Banque Centrale de Tunisie (BCT) : Elle est considérée comme étant la banque des banques. Elle n'est autre que le pourvoyeur de fond du dernier ressort. De même la BCT est la banque de l'Etat dans la mesure où elle définit et met en oeuvre la politique monétaire. Les missions de la BCT sont les suivantes : · Assurer la tenue du compte courant des banques. · Assurer la tenue du service de compensation. · Assurer la tenue du service information par le biais des centrales des chèques impayés et des risques. II-3-2 Les établissement de crédit : Les établissements de crédit sont composés par : · Les banques · Les établissements financiers II-3-2-1 Les banques : À la fin de 2004 les banques sont en nombre de dix sept : -Arab Tunisian Bank (ATB) -Amen Bank (AM) -Attijari Bank (AB) -Banque Franco-Tunisienne (BFT) -Banque Nationale Agricole (BNA) -Banque de Tunisie (BT) -Banque Internationale Arabe de Tunisie (BIAT) -Banque de l'Habitat (BH) -Banque Tunisienne de Solidarité (BTS) -Banque de Tunisie et des Emirates (BTE) -Banque Tuniso- Koweitienne de Développement (BTKD) -Société Tunisienne de banque (STB) -Tunisian Qatari Bank (TQB) -Union Bancaire pour le Commerce et l'Industrie (UBCI) -Union Internationale de Banque (UIB) -Banque de sud (BS) - Arab Banking Corporation (ABC) -Citi Bank II-3-2-2 Les établissements financiers : Les établissements financiers sont constitués par : · Les banques d'affaires · les établissements financiers de Leasing · Les établissements financiers de factoring II-3-3 Les banques de développement mixtes : Créées au début des années 80. Leur activité est notamment l'octroi de crédit à moyen et long terme. Elle accorde aussi des crédits à court terme mais sous certaines conditions. Elles participent aussi au capital d'entreprises, et outre les dépôts dont la durée est supérieure à 1 an, elle collecte les dépôts à vu de leurs personnels et des entreprises dont elles détiennent la majorité du capital. Notons biens que les banques mixtes de développement ne reçoivent pas des dépôts des résidents. Les banques mixtes de développement sont en nombre de deux : · Banque Arabe Tuniso-libyenne (BTL). · Société Tuniso-Saoudienne d'Investissement et de Développement (STUSID). II-3-4 Les banques offshore: La mission des banques offshore est la suivante : · Collecte des dépôts auprès des non-résidents. · Accorder tout concours aux non-résidents. · Effectuer les opérations de change et de commerce extérieur de leur clientèle résidente en qualité d'intermédiaire agréé. Les banques offshore sont les suivantes : · City Bank · Union Tunisienne de banques · Loan Investisment Company (LINK) · Tunis International Bank · Best Bank · North Africa International Bank · Arab Banking Corporation · ALUBAF International Bank Tunis

Source : Elachaâl Mohyeddine (2005), « loupe sur le secteur bancaire en Tunisie ». SECTION III : La gouvernance des établissements bancaires Tunisiens : II-1- La gouvernance d'entreprise en Tunisie : Pour une gestion bancaire rigoureuse, le gouvernement d'entreprise est considéré de nos jours comme un pilier essentiel. De ce fait le gouvernement d'entreprise est d'une importance fondamentale et les perturbations et les troubles récentes des marchés financiers internationaux qui ont ralenti les établissements bancaires en fournissent un illustre exemple. Le fonctionnement des entreprises tunisiennes est effectué et organisé essentiellement par les dispositions du Code des Sociétés Commerciales. Avant de décider de l'opportunité pour un pays d'ignorer ou bien d'adopter la gouvernance d'entreprise il faut tout d'abord se poser la question de son efficacité dans les autres pays qui l'ont déjà appliquée. Dans ce contexte la gouvernance a été jugée différemment. Pour certains analystes100(*) elle a été importante en termes de maintien et amélioration des indicateurs boursiers aux Etats-Unis. La gouvernance a contribué la continuation de la croissance de l'économie américaine jusqu'au moment où l'apparition des perturbations et turbulences approuvées par les crises du Sud-est asiatique et de l'Amérique Latine étaient supposées perturber le marché de manière plus durable. Le représentant de l'OCDE, et dans le cadre de l'introduction de la gouvernance d'entreprise, stipule que cette dernière n'est autre que le résultat suivant : « La manière avec laquelle les sociétés observent les principes fondamentaux du bon gouvernement d'entreprise influe de plus en plus sur les décisions en matière d'investissement ». « De bonnes pratiques dans ce domaine donnent confiance aux investisseurs, peuvent réduire le cout du capital et favoriser des apports financiers stables »101(*). Par ailleurs l'OCDE stipule que « pour rester compétitive dans un monde en constante évaluation, les entreprises doivent être en mesure d'innover et d'adapter leurs pratiques de gouvernance d'entreprise afin de pouvoir relever les nouveaux défis et saisie les nouvelles perspectives qui s'offrent à elles. Les pouvoirs publics, de leur coté, ont la responsabilité d'élaborer un code réglementaire et de répondre à l'attente des actionnaires et des autres parties prenantes »102(*). Certainement, la question de gouvernance d'entreprise mérite donc d'être traitée de manière rigoureuse en Tunisie compte tenu des choix stratégiques du pays. Selon El Kobbi (2000), « la Corporate Gouvernance serait la clé de l'efficacité et de la rentabilité. Elle comporte l'établissement d'un ensemble de relations entre l'administration d'une entreprise, sa direction, ses actionnaires, ses auditeurs, et ses autres partenaires. Elle offre la structure nécessaire pour déterminer les objectifs de l'entreprise, ainsi que les moyens de les atteindre et de suivre ses activités »103(*). II-2 Fondement juridique de la gouvernance bancaire en Tunisie : Le fonctionnement des entreprises tunisiennes est effectué et organisé essentiellement par les dispositions du Code des Sociétés Commerciales. Dans le contexte de la gouvernance, le code permet de partager à la tête des sociétés anonymes les fonctions de gestion et de surveillance. De ce fait il permet de désigner un conseil de surveillance et un directoire qui est chargé de la gestion au lieu du conseil d'administration classique et de son président et /ou directeur général. Aux termes de l'article 188, ce code stipule que « la société anonyme est administrée par un conseil d'administration ou par un directoire et un conseil de surveillance ». Le conseil d'administration, le directoire et le conseil de surveillance seront traités sur la base de cet article. II-2-1 Le conseil d'administration : II-2-1-1 La Composition du conseil d'administration : « La société anonyme est administrée par un conseil d'administration composé de trois membres au moins et douze membres au plus »104(*) . Selon l'article 190 du code des sociétés commerciales, les membres du conseil d'administration sont nommés par l'assemblée générale constitutive ou ordinaire pour la durée fixée par les statuts et à ne pas dépasser trois ans. Une personne morale peut être nommée membre du conseil d'administration ; Il n'est pas obligatoire d'avoir la qualité d'un actionnaire pour être membre, cependant un salarié peut être nommé membre du conseil d'administration si son contrat de travail est antérieur de cinq années au moins à sa nomination comme membre de conseil d'administration et correspond à un emploi effectif105(*). L'article 193, présente trois conditions qui empêchent des personnes d'être membre du conseil, les conditions sont les suivantes : « -Les faillis non réhabilités, les mineurs, les incapables et les personnes condamnés à des peines assorties de l'interdiction d'exercer des charges publiques. -Les personnes condamnées pour crime, ou délit portant atteinte aux bonnes moeurs ou à l'ordre public, ou aux lois régissant les sociétés, ainsi que les personnes qui en raison de leur charge peuvent exercer le commerce. -Le fonctionnaire au service de l'administration sauf autorisation spéciale du ministre du tutelle»106(*). II-2-1-2 Responsabilités et implications du conseil d'administration « Le conseil d'administration est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société dans les limites de l'objet social. Toutefois, le conseil d'administration ne peut empiéter sur les pouvoirs réservés par la loi aux assemblées générales des actionnaires »107(*). Selon l'article 198 du code des sociétés commerciales stipule qu'en exerçant leur mission, les membres du conseil d'administration doivent faire preuve de diligence, de même les informations à caractère confidentiel doivent les garder secrètes. Concernant les fonctions du conseil d'administration sont résumées comme suit par l'article 201 : « A la clôture de chaque exercice, le conseil d'administration établit, sous sa responsabilité, les états financiers de la société conformément à la loi relative au système comptable des entreprises. Le conseil d'administration doit annexer au bilan un état des cautionnements, avals et garanties données par la société, et un état des sûretés consenties par elle. Il doit, conjointement aux documents comptables, présenter à l'assemblée générale un rapport annuel détaillé sur la gestion de la société. Le rapport annuel détaillé doit être communiqué au commissaire aux comptes ».108(*) C'est au conseil d'administration de fixer la rémunération pour le président ainsi que des directeurs généraux. La direction générale de la société est assurée, selon les dispositions de l'article 211 du code des sociétés commerciales, par le président du conseil d'administration. II-2-2 Le directoire et conseil de surveillance « La société anonyme est dirigée par un directoire qui assume la responsabilité de sa direction et exerce ses fonctions sous contrôle d'un conseil de surveillance »109(*). II-2-2-1 La composition du directoire : Selon les dispositions de l'article 225 du code des sociétés commerciales, le directoire peut être composé au maximum de cinq personnes qui doivent être obligatoirement physiques. Ces membres sont nommés par le conseil de surveillance pour une durée de six ans. Cette durée peut être renouvelable et les membres du directoire ne sont pas obligatoirement des actionnaires. Le montant et le mode de rémunération des membres du directoire sont fixés par le conseil de surveillance. II-2-2-2 La mission du directoire : « Le directoire est investi des pouvoirs les plus étendus pour agir en toutes circonstances au nom de la société. Il délibère et prend ses décisions selon les fonctions fixées par les statuts. Le directoire exerce son pouvoir dans des limites de l'objet social et sous réserves de ceux expressément attribués par la loi au conseil de surveillance ou aux assemblées générales »110(*). II-2-2-3 La composition du conseil de surveillance : « Le conseil de surveillance est composé de trois membres au moins et douze membres au plus »111(*). Les membres du conseil de surveillance sont désignés par l'assemblée générale constitutive ou par l'assemblée générale pour un mondât qui ne peut dépasser les trois ans et qui est fixé par les statuts. On peut déduire du code des sociétés commerciales certaines remarques qui portent sur les membres du conseil de surveillance, on peut les résumer comme suit : · Selon l'article 237 du code des sociétés commerciales, il est obligatoire que les membres du conseil de surveillance soient propriétaires d'un nombre déterminé d'actions de la société fixé par le statut. · Selon l'article 238 du code des sociétés commerciales, aucun membre du conseil de surveillance de la société ne peut en même temps faire partie de son directoire. · Selon l'article 240 du code des sociétés commerciales, « une personne morale peut être nommée au conseil de surveillance .Lors de sa nomination, elle est tenue de désigner un représentant permanent qui est soumis aux mêmes conditions et obligations et qui encourt les mêmes responsabilités civiles et pénales que s'il était membre du conseil, en son nom propre, sans préjudice de la responsabilité solidaire de la personne morale qu'il représente »112(*). Les personnes, déjà citées dans l'article 193 et qui sont empêchées d'être membres du conseil d'administration, sont de même dans l'interdiction d'être membres du directoire ou du conseil de surveillance. II-2-2-4 La mission du conseil de surveillance La mission du conseil de surveillance est mentionnée au niveau de l'article 235 du code des sociétés commerciales et qui dispose que : « le conseil de surveillance exerce le contrôle permanent de la gestion de la société par le directoire. À toute époque de l'année, le conseil de surveillance opère les contrôles qu'il juge opportuns et peut se faire communiquer les documents qu'on estime utiles à l'accomplissement de sa mission. Une fois par trimestre au moins, le directoire est tenu de présenter un rapport au conseil de surveillance. Après la clôture de chaque exercice et dans un délai de trois mois, le directoire est tenu de présenter au conseil de surveillance aux fins de vérification et de contrôle son rapport relatif à la gestion sur les comptes de l'exercice. Le conseil de surveillance présente à l'assemblée générale ses observations sur le rapport du directoire ainsi que sur les `états financiers' de l'exercice »113(*). Le mode et le montant de la rémunération de chacun des membres du directoire sont fixés par le conseil de surveillance. Le conseil de surveillance est chargé de nommer les membres du directoire en conférant à l'un d'entre eux la qualité du président. Au niveau du deuxième chapitre, on va exposer dans le détail les fondements méthodologiques de notre recherche. Nous procédons dans un premier temps à détecter la sensibilité et l'appréciation des banquiers tunisiens à l'égard des mécanismes de la gouvernance pour répondre par la suite à notre problématique de recherche qui met en évidence la relation qui existe entre les mécanismes de gouvernance et les défaillances en situation de crise. Par la suite on va procéder à la présentation du cadre de notre analyse ainsi que la méthodologie suivie pour finir avec l'exposition des résultats. Notre investigation empirique a été effectuée auprès du système bancaire tunisien. * 96 Inspiré du : Sarraj.M, Cour de l'Innovation Bancaire, master Finance et banque 2009. * 97 Mounir Smida(2003), « Le système bancaire tunisien historique et réglementation, p23 * 98 L'U.B.C.I (l'Union Bancaire pour le Commerce et l'Industrie), L'U.I.B (l'Union Internationale de Banques, la B.E.I.T (la Banque d'Escompte et de Crédit à l'Industrie en Tunisie), La B.S (la Banque du sud), La B.T (la Banque de Tunisie) et de La B.F.T (la Banque Franco-tunisienne) * 99 Mounir Smida(2003), « Le système bancaire tunisien historique et réglementation, p37 * 100 Ces analystes accordent une part de responsabilité aux mécanismes assurant le fonctionnement des entreprises Sud-est asiatique dans la crise de 1997. * 101 El Kobbi M. F, (2000) : « Introduction à la « Corporatif Gouvernance » : Comment adopter ce concept au contexte Tunisien ? », Finance et développement au Maghreb, N°23. * 102 El Kobbi M. F (2000) : « Introduction à la « Corporate Gouvernance » : Comment adopter ce concept au contexte Tunisien ? », Finance et développement au Maghreb, N°23. * 103 El Kobbi M. F (2000) : « Introduction à la « Corporate Gouvernance » : Comment adopter ce concept au contexte Tunisien ? », Finance et développement au Maghreb, N°23. * 104 Article 189, Opcit * 105 Article 196, Opcit * 106 Article 193, Opcit * 107 Article 197, Opcit * 108 Article 201, Opcit. * 109 Article 225, Opcit * 110 Article 229, Opcit * 111 Article 236, Opcit. * 112 Article 240, Opcit * 113 Article 235, Opcit |

|