II. Approche normative et méthodologie d'une

mission d'audit interne.

Comme tout audit, l'audit interne doit être fait en

référence aux normes internationales en la matière et

suivre une méthodologie propre.

A. Approche normative de l'audit interne.

1. Généralités sur les normes et

les standards.

L'ISO et le CEI définissent la norme comme un «

document établi par consensus et approuvé par un

organisme reconnu, qui fournit, pour des usages communs et

répétés, des règles, des lignes directrices ou des

caractéristiques, pour des activités ou leurs résultats

garantissant un niveau d'ordre optimal dans un contexte

donné. »3

En règle générale, une organisation n'est

pas tenue de respecter certaines normes. Toutefois, le respect de celles-ci

peut lui être imposé dans le cadre de ses relations d'affaire avec

un tiers. Par ailleurs certaines dispositions légales peuvent

contraindre un type d'entité donnée de respecter un certain

nombre de textes.

2. Normes règlementaires et

professionnelles.

L'exercice des activités peut être soumis, selon

que l'on appartient à une circonscription territoriale aux normes

règlementaires ou, selon que l'on appartient à un corps de

métier aux normes professionnelles.

3 t Directives ISO/CEI - partie 2 : Règles de

structure et de rédaction des Nomes internationales, cinquième

édition, 2004 (§ 3.1.)

Page 13

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

· Normes règlementaires :

Si l'exercice de certaines activités est libre dans

certains pays, l'exercice d'autres est par contre soumis au respect de la

législation territoriale en vigueur. Par ailleurs, chaque entreprise

étant unique, il peut arriver, et il arrive même très

souvent que celle- ci définisse ses propres standards en matière

d'audit interne. Aussi, l'auditeur interne dans sa mission, devra veiller d'une

part à l'application des directives de l'administration, et d'autre part

à la mise en oeuvre de la loi du pays.

· Normes internationales professionnelles de

l'audit interne :

Ce sont des normes reconnues comme tel sur le plan mondial par

des organismes de renom comme l'IIA. Il s'agit :

- des normes de qualification (série

1000) ;

- Des normes de fonctionnement

(série 2000) ;

- Des normes de mise en oeuvre.

B. DEMARCHE D'UNE MISSION D'AUDIT INTERNE.

La conduite d'une mission d'audit interne se structure en

trois grandes étapes : la préparation de la mission (A), le

déroulement de ladite mission (B) et sa conclusion (C). Au cours de

cette mission, l'auditeur utilise plusieurs méthodes et outils (D).

1. Phase de préparation de la mission.

La mission d'audit interne commence par un ordre de mission,

lequel ouvre officiellement la phase de préparation de la mission qui

est notamment axée sur la détermination du risque d'audit. Le

risque d'audit étant défini comme le risque que l'opinion

donnée par l'auditeur soit biaisée du fait d'une anomalie

significative contenue dans les états financiers.

Par ailleurs lors de cette phase, seront définis aussi

les objectifs de la mission. Cette dernière peut avoir des objectifs

généraux et des objectifs spécifiques. Ces objectifs sont

consignés dans le rapport d'orientation de la mission.

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

Les objectifs généraux

s'assureront que les principes liés à la sécurité

des actifs, à la fiabilité des informations, au respect des

règles et directives et voir à l'optimisation des ressources sont

respectés.

Quant aux objectifs spécifiques, il

faudra préciser de façon concrète la manière dont

les auditeurs réaliseront un certain type de diligences.

Il importe de préciser lors de l'analyse du risque

d'audit que l'auditeur doit avoir la maîtrise de l'environnement de

l'entité à auditer avant de procéder à la mission

proprement dite.

2. Phase de déroulement de la

mission.

Cette phase débute par une réunion d'ouverture

; cette réunion présente à l'audité les objectifs

assignés à la mission : c'est l'examen du rapport

d'orientation.

Ensuite, de commun accord avec l'audité, il sera

établi un chronogramme des diligences à effectuer par l'auditeur

: c'est le planning de travail. Par la suite, c'est l'entrée dans la

phase pratique. Ici les auditeurs mettront en exergue leur expertise, pour

entre autre évaluer le contrôle interne et procéder

à des travaux de révision.

L'évaluation du contrôle interne

:

Elle permet à l'auditeur d'apporter un jugement de

qualité sur l'ensemble de sécurités mises en oeuvre pour

maîtriser le fonctionnement des activités et par voie de

conséquence, d'apporter des améliorations susceptibles de rendre

le contrôle interne plus performant. Chaque dysfonctionnement, chaque

anomalie constatée lors de l'analyse du contrôle interne donne

lieu à l'établissement d'une feuille de révélation

des problèmes apparents (FRAP).

. Cette analyse va se faire à plusieurs niveaux. Nous

les résumerons sur le tableau synthétique proposé par

Antoine MERCIER et Philippe MERLE dans « Mémento pratique

Francis Lefebvre, audit et commissariat aux comptes ». A la fin

de l'évaluation du contrôle interne, où seront

évalués les points forts et les points faibles de l'entité

auditée, l'auditeur ressortira les points de non

compétitivité et proposera des solutions susceptibles de

renverser la tendance

Page 15

Audit interne du processus de traitement de l'information

comptable relative aux opérations d'achats : cas de

WWF-CCPO

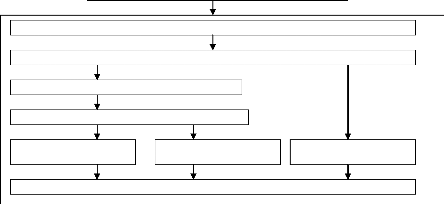

Schema de la démarche de l'évaluation

du contrôle interne

Analyse du risque inhérent

Description des procedures

Test de conformité ou de

compréhension

Prise de connaissance des

procédures

Points forts appliqués et

efficaces

Identification des points forts

Tests de permanence

Première evaluation du contrôle interne

Analyse du risque de non permanence

Evaluation finale du contrôle interne

Points forts non appliqués et/ou non efficaces

Faiblesses de contrôle interne

Exploitation de l'évaluation du contrôle

interne

La révision des comptes en ce qui la

concerne portera sur la conciliation entre les données recueillies des

différents centres de l'entité auditée pour

vérifier leur similitude. La vérification des pièces

probantes n'en sera pas des restes.

|