C) LA DISTRIBUTION DE CREDIT A LEOGANE (cas des

IMF)

Avant d'aborder la question du crédit à

Léogâne, il serait impérieux de présenter la zone de

l'étude. Ainsi, faisons un inventaire des ressources et potentiels de

cette commune; voyons ce qu'il y a comme infrastructure socio-économique

et financière.

1.- Présentation de la zone de

l'étude

Léogâne, commune de l'arrondissement du

même nom du département de l'ouest. C'est l'une des anciennes

villes du pays. Du temps des indiens, elle s'appelait

« Yaguana ». La date d'élévation au rang des

communes n'est pas connue. Elle a treize sections communales et un quartier.

Elle est intérieure, son relief dominant est le norme et son climat est

normal. Ses habitants portent le nom de Léogânais.

La plaine de Léogâne est située à

trente deux kilomètres au sud ouest de Port au Prince. Elle est

traversée par la route nationale numéro deux reliant Port au

Prince Cayes. Elle est dominée par le massif de la selle.

En 1998, la population de la commune de Léogâne

était estimée à 106785 habitants. Pour une superficie de

688,52 km², en 1998, sa densité était de 155 habitants par

km² en 1998. Toutefois, d'après les résultats du

quatrième recensement général de la population et de

l'habitat Août 2003 les treize sections communales et le quartier de

Trouin que constitue la commune de Léogâne sont habités par

une population de 134190 personnes soit 64680 hommes et 69510 femmes. La

population infantile constituée d'enfant age de moins de cinq

année est de 33843 et environ 162593 personnes sont âgées

de dix huit ans et plus.

Ce qui sous entend que d'après les résultats du

quatrième recensement général de la population, la

densité de la commune de Léogâne passe de 155 à 195

habitants par km².

Cette plaine est limitée :

A l'Ouest par la ville de Grand-Goave

A l'Est par la commune de Gressier

Au nord par le golfe de la Gonave

Au Sud par le morne la Selle de Jacmel

Sa frontière maritime offre une belle perspective

d'observation permettant de contrôler les arrivées de la baie de

Grand Goave, de l'Ile de la Gonâve, de la pointe de Saint Marc et de

l'Arcahaie. Elle est arrosée par les rivières : Momance,

Rouyonne et Cormier.

En termes d'infrastructure au niveau de

l'éducation : le ministère de l'éducation nationale

de la jeunesse et des sports est représenté par un bureau

d'inspection scolaire dans la commune. Douze kindergarten privés, cent

trente quatre (134) écoles dont vingt publiques, cent dix (110)

privées et quatre (4) de type congréganiste ont été

inventoriées dans la commune. Au niveau secondaire, elle a vingt quatre

écoles dont deux publiques, vingt deux (22) privées. On y

retrouve également seize (16) écoles professionnelles.

En ce qui a trait à la santé, le

ministère de la santé publique et de la population n'est pas

représenté dans la commune de Leogane. En ce qui concerne les

établissements sanitaires, un (1) hôpital, deux (2) dispensaires,

cinq (5) cliniques, six (6) centres de santé sans lit, un (1) centre de

santé avec lit ont été inventories au niveau de la

commune. Vingt sept (27) médecins, quatre dentistes, vingt sept

infirmières, cinq (5) auxiliaires, cent soixante dix (170) matronnes

certifiées, cinq (5) techniciens de laboratoire forment le personnel

sanitaire de la commune de Léogâne.

La commune a six rivières et dix neuf (19) sources,

deux (2) étangs et un (1) lagon. Presque chaque maison a un puit. On y

retrouve des fontaines publiques munies de dix huit robinets et de plus de eux

cents de pompes. Ces fontaines ont été construites par l'UNICEF,

plusieurs des pompes sont tombées en panne.

Du côté de la religion, près de cent

trente (130) temples ont été dénombrées dans la

commune. Les temples catholiques (églises et chapelles confondues) se

révèlent être les plus nombreux.

La commune de Léogâne a cinq

représentations de parti politique, vingt trois (23) organisations

populaires, vingt (20) groupements de paysans, six (6) groupements de

femmes.

La commune de Léogâne et un bon nombre

d'habitation ou de localités sont électrifiés. Au niveau

de la télécommunication en plus d'un bureau de la TELECO, les

autres compagnies privées de téléphonie mobile (Haitel,

Comcel, Digicel) sont toutes présentes dans la commune de

Léogâne. Quatre stations de radio fonctionnent actuellement

à Léogâne et une chaîne de

télévision.

Pour les infrastructures administratives et judiciaires un

commissariat de police, deux sous commissariats de police, un (1) tribunal de

paix et un bureau d'état civil ont été

répertoriées dans la commune.

Depuis 1998, onze (11) matériaux de construction,

trente cinq centre de provisions alimentaires, trois dépôts, cinq

stations d'essence, trois morgues privées, dix huit pharmacies, trois

photocopieuses, dix huit studio de beauté, quatre markets, sept studios

de photographie, huit (8) dry cleaning constituent les principaux

établissements économiques et commerciaux de la commune de

Léogâne.

Douze (12) restaurants, sept (7) night clubs, vingt neuf (29)

gaguères, deux (2) bibliothèques et près d'une demi

douzaine d'hôtels fonctionnent actuellement dans la cite d'Anacaona.

(Fichier Commune IHSI, 1998)

Qu'en est il des infrastructures bancaires et

financières ?

2.-Le Système Financier

Léogânais

La commune de Léogâne étant une

région du pays, son système financier présente en quelque

sorte presque la même structure que le système financier au plan

national. En fait, c'est le produit d'un même model, d'une même

structure. Il est donc, constitué d'une composante formelle et d'une

composante informelle. Toutefois avant de présenter les

différentes composantes du système financier

léogânais nous nous faisons le plaisir de faire un bref historique

de ce système.

Jusqu'à la fin du vingtième siècle la

cité d'Anacaona ne se dotait pas d'une seule institution

financière. Pour ainsi dire, jusqu'à l'année 1997 de

l'ère chrétienne le léogânais qui voulait

épargner son argent n'avait que trois choix :

1) Garder son argent chez lui sous ses matelas

2) Confier son argent à un notable de la famille ou de

la zone

3) se rendre à Port au Prince pour ouvrir un compte

d'épargne dans une banque commerciale

Toutefois, les agents économiques déficitaires

ayant un besoin de financement soit pour la consommation personnelle

(dépenses pour les soins médicaux, scolarité des enfants

ou autres) ou activité commerciale se réfugiaient dans la

majorité des cas chez un parent, un voisin, un ami ou se rend chez

l'usurier pour encourir un emprunt avec des taux d'intérêt allant

jusqu'à 240% l'an.

Considérant l'inexistence d'une institution

financière dans la commune jusqu'à l'année 1997, point

n'est besoin d'être grand clair pour comprendre que ce vide qui

régnait à ce niveau dans la commune de Léogâne

favorisait largement l'émergence des usuriers dans la

société léogânaise et l'intensification de

l'usure.

Il a fallu attendre l'année 1997 pour doter la commune

de Léogâne de ses deux premières institutions

financières : KEPOMEK (Kès Popilè Men Kontre) dont le

siège social est à Darbonne et CLEF (caisse d'épargne et

de Financement de Léogâne) qui s'est installée au coeur de

la ville tout près de l'église Sainte Rose ; elles sont

fondées respectivement en Juin 1997 et novembre 1997.

Aujourd'hui la commune de Léogâne se fait doter

d'un système financier constitué de succursales de banque

commerciale et de plusieurs institutions de micro finance qui se

diffèrent de par leur statut et leur méthodologie de

crédit.

· Les Banques Commerciales

Actuellement la cité d'Anacaona compte dans son actif

trois succursales de banque commerciale : La Société

Caraïbéenne de Banque (SOCABANK), la Banque Nationale de

Crédit (BNC) et la Société Générale de

Banque (SOGEBANK) la dernière arrivée dans la commune

jusqu'à date.

La Société Caraïbéenne de Banque a

fait son apparition dans la commune de Léogâne en janvier 2001. Ce

fut la première banque commerciale qui a su s'installer dans la

cité d'Anacaona, l'ancien cacique du Yaguana. Ce qui a été

à notre humble avis un choix éclairé. Car

l'avènement de la SOCABANK en 2001 dans la commune a été

très profitable tant pour la Socabank que pour les agents

économiques de la commune. La Socabank arrivait dans la cité

à un moment où l'économie léoganaise prenait un

tournant important. Cette période caractérisait une certaine

relance des activités économiques avec une montée

considérable du secteur de la construction qui entraînait une

certaine intensification des usines de fabrication de bloc et d'autres

entreprises commerciales se spécialisant dans la vente des

matériaux de construction. C'était aussi l'année de la

réouverture de la centrale sucrière de Darbonne, toutefois sous

un autre nom Usine Sucrière Jean Léopold Dominique.

Avant, le commerçant léogânais se trouvait

des fois embarrasser avec des sommes importantes puisqu'il n'y avait pas une

succursale de banque commerciale pouvant le permettre de faire des

dépôts sur son propre compte ou celui de son fournisseur.

Certaines fois, il était contraint d'emprunter la route nationale

numéro 2 tout en prenant les risques d'insécurité que nous

connaissons tous avec des sommes importantes en monnaie locale mais aussi en

devise américaine. Malheureusement, certains d'entre eux ont eu des

expériences douloureuses en leur faisant victimes des cas

d'insécurité causant parfois la faillite de leur entreprise avec

la perte de fonds importants.

Pour ainsi dire l'arrivée de la SOCABANK en 2001 a

été quelque chose de très attendue par la population.

Quelques années après l'intervention de la Société

Caraïbéenne de Banque dans l'ancien cacique du Yaguana probablement

informée des résultats de cette succursale de la SOCABANK la BNC

a fait son apparition et presque un an après la SOGEBANK qui tardait

d'intervenir a finalement décidé de s'installer à

Léogâne. Jusqu'au début de l'année 2006 le

marché bancaire Léogânais s'était constitué

de trois banques commerciales.

Il serait intéressant de présenter dans cette

partie de notre travail de recherche les performances des succursales de banque

commerciale évoluant dans la commune de Léogâne en terme de

distribution de crédit. Malheureusement malgré des efforts

considérables qui ont été consentis pour la collecte de

ces informations il nous était impossible de pouvoir franchir certaines

barrières.

Cependant, le mode de fonctionnement des succursales de banque

commerciale nous emmène à remettre en question leur vocation en

tant qu'intermédiaire. Pour ainsi dire, à ce qui saute aux yeux

le mode de fonctionnement des succursales de banque commerciale opérant

à Léogâne nous laisse croire que la distribution de

crédit ne soit pas une priorité. D'ailleurs, aucun personnel n'a

été prévu à cet effet. Pour être plus clair,

il n'y a pas quelqu'un qui s'occupe du crédit au niveau du personnel des

succursales de banque commerciale évoluant à

Léogâne. Ce qui pourrait dans une certaine mesure justifier la

fiabilité des chiffres présentés plus haut faisant croire

que le crédit bancaire en Haïti soit concentré au triple

dimension : Spatial, social et sectoriel.

Bref, qu'en est il des institutions de mirofinance ?

Qu'est ce qu'ils ont apporté au niveau de la commune en terme de

distribution de crédit ?

· La Microfinance à

Léogâne

L'industrie de la microfinance haïtienne constitue

à l'heure actuelle l'un des secteurs les plus dynamique de

l'économie locale. Des progrès significatifs ont

été enregistrés en terme de couverture du marché au

cours de ces dernières années. Elle se caractérise par la

variété des services financiers (formation pour la gestion

d'entreprise, l'alphabétisation, la santé etc.) par la

diversité en termes de méthodologies et par une large

accessibilité des services répondant aux besoins des micros et

petits entrepreneurs indépendamment de leur formalisation et de leur

relation avec une institution de micro finance.

Onze ans après la libéralisation des taux

d'intérêts en 1995, l'industrie de la microfinance continue de se

développer comblant ainsi les carences du secteur bancaire qui se

révèle incapable d'assurer le financement des micros et petites

entreprises, en particulier de l'économie formelle. (Rapport Annuel

2006, ANIMH).

Cette évolution de l'industrie de la micro finance ne

se limite pas uniquement dans la capitale mais aussi dans certaines villes de

province.

Dans le cadre de cette étude traitant de la

distribution de crédit dans la commune de Léogâne, nous

constatons que les institutions de micro finance jouent actuellement un

rôle important dans les transactions financières opérant

dans cet espace du territoire national.

Tenant compte de leur statut et méthodologie de

crédit les institutions de microfinance évoluant dans l'ancien

cacique du Yaguana se regroupent en plusieurs catégories :

-Les quasi banques que nous qualifions

d'intermédiaires financiers bancaires non monétaires. Dans cette

catégorie nous retrouvons les caisses populaires et autres

sociétés coopératives recevant des dépôts

à vue et octroyant des crédits ; ces dernières sont

ainsi appelées par le fait qu'ils ne possèdent pas ce pouvoir de

création monétaire qui caractérise les banques

commerciales à travers leur habilité de pouvoir gérer des

comptes courants :

C'est le cas de la caisse populaire « Men

Kontre » ci-devant KEPOMEK évoluant dans la commune de

Léogâne plus précisément dans la communauté

de Darbonne depuis juin 1997. Celle-ci est considérée comme la

doyenne des institutions financières offrant actuellement des services

financiers à la population léogânaise.

Dans cette même catégorie des quasi banques nous

comptons la caisse léogânaise d'épargne et de financement

(CLEF) fondée en novembre 1997 sous l'initiative d'un groupe de jeunes

désireux de doter la cité d'Anacaona d'une institution

financière pouvant offrir à la population de Léogâne

des services financiers que les banques commerciales de la place tardaient

à offrir en quelque sorte. La coopérative solidarité de

Développement (COSODEV) et le Service Financier Fonkoze ci-devant SFF

font aussi parti de cette catégorie des institutions de micro finance

baptisée d'intermédiaires financiers bancaires non

monétaires offrant des services d'épargne et de crédit

dans l'ancien cacique du Yaguana.

Il n'est pas superflu de signaler que pour la majorité

des caisses populaires les services offerts ont les mêmes

caractéristiques et les méthodologies de crédit ne sont

pas vraiment différentes l'une de l'autre. Exception faite du Service

Financier Fonkoze qui se distingue au niveau de la méthodologie de

crédit. C'est actuellement la seule institution offrant des prêts

collectifs à Léogâne.

Ces institutions qualifiées d'intermédiaires

financiers bancaires non monétaires offrent presque toutes des services

d'épargne à vue. Certaines d'entre elles en essayant de

diversifier leurs produits offrent des services d'épargne en dollar

américain, d'autres arrivent à développer des produits de

dépôt à terme et d'autres services d'épargne

adaptés à la situation des populations desservies.

En ce qui concerne le crédit, pour

bénéficier un prêt on doit être membre de la

caisse, dans la majorité des cas on exige une période de trois

mois ; avoir un compte d'épargne à la caisse accusant une

balance représentant un tiers du montant sollicité. Il y a aussi

un critère géographique très important, la personne doit

être domiciliée dans une zone ne dépassant pas les limites

géographiques d'action de la caisse populaire. De plus, la

dernière exigence faite pour l'obtention d'un prêt mais pas la

moindre c'est la signature d'un avaliseur.

De l'autre coté nous retrouvons ces derniers que nous

qualifions d'intermédiaires financiers non bancaires non

monétaires. Ils sont ainsi appelés parce qu'ils ne

reçoivent pas de dépôts. Dans la majorité des cas

les fonds prêtés proviennent d'autres institutions sous forme de

don ou d'emprunt. Actuellement les banques commerciales nationales

créent des branches spécialisées intégrant cette

classe d'institution de micro finance en vue d'atteindre cette partie

importante du marché national qu'est le commerce informel.

Ainsi nous comptons dans la commune de Léogâne la

présence de l'Association pour la coopération avec la micro

entreprise (ACME) et Micro Crédit National (MCN) une filiale du groupe

financier national. Quant à ces dernières, la méthodologie

de crédit est la même. Elles octroient des prêts individuels

à toute personne possédant une activité commerciale. Point

n'est besoin d'être membre ou d'avoir un compte d'épargne.

D'ailleurs ce sont des institutions non bancaires non monétaires, elles

ne reçoivent pas de dépôt.

De là, il ne serait pas insensé de se poser la

question suivante : En quoi ces intermédiaires financiers, ce que

nous appelons les institutions de microfinance, contribuent-elles à la

distribution de crédit dans la cité d'Anacaona, l'ancien cacique

du Yaguana ?

Considérant l'impossibilité de trouver des

informations sur les portefeuilles de crédit de ces institutions de

microfinance évoluant dans la commune de Léogâne

auprès d'une institution mère comme on pourrait le faire pour les

banques commerciales à travers la banque centrale dans une certaine

mesure, nous nous sommes donnés la peine de mener notre propre

enquête avec les faibles moyens que nous disposions en terme de temps et

de fonds.

Ainsi, nous avons préparé un questionnaire

d'enquête pouvant nous permettre de capter l'essentiel des

activités menées par les instituions de microfinance de

Léogâne surtout au niveau de la distribution de crédit. Le

traitement des données nous permet d'arriver à la conclusion

suivante.

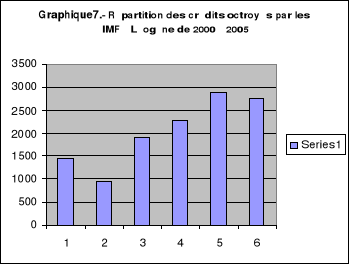

Au cours de la période allant de l'exercice fiscal

1999-2000 à l'exercice 2004-2005 les six institutions de microfinance

évoluant dans la commune de Léogâne actuellement octroient

12,189.00 prêts, distribuant ainsi dans la commune de

Léogâne, en termes de crédit pendant ces six années

205, 371,813.00 gourdes. Il faut surtout souligner qu'elles n'étaient

pas toutes présentes dans la cité pendant les six années.

Certaines interviennent sur le marché très tard et d'autres pour

des raisons que nous ignorons ne pouvaient pas fournir des informations sur

leur portefeuille de crédit pour certaines années.

Source : Enquête Personnelle

Considérant la tendance de la courbe traduisant

l'évolution de la distribution de crédit de ces institutions au

cours de la période de l'étude nous pouvons courir le risque de

dire que la tendance a été croissante. Elles ont passé

de 1425 crédits décaissés en 2000 à 2754 en 2005.

Soit une croissance de 93% en six ans avec une croissance moyenne annuelle de

15,54%.

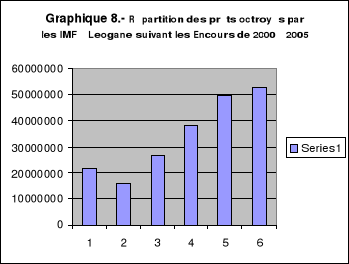

En analysant l'évolution de l'encours total des

prêts octroyés par les institutions de microfinance à

Léogâne pour la période considérée nous

pouvons faire les mêmes remarques. D'ailleurs les deux variables ont la

même tendance. Elles ont toutes deux des pentes une tendance à la

hausse exprimant la croissance du secteur. Elles sont passées de 21,

571,451.00 gourdes distribuées en terme de crédit à 52,

902,903.00 en 2005. Soit une croissance de 145.24% en six ans. Ce qui accuse

une croissance moyenne de 24,25 l'an.

En faisant un coup d'oeil sur l'encours moyen exprimé

en gourde nous avons fait le constat suivant : cet indicateur symbolisant

dans une certaine mesure le montant moyen des prêts octroyés varie

entre 13000 à 20000 gourdes.

Source : Enquête Personnelle

Etant donné, les institutions n'étaient pas en

mesure de nous donner des informations pouvant nous permettre de faire une

analyse de la distribution sociale et géographique des crédits

octroyés. De plus, considérant les nuances qui existent au niveau

de la définition du concept pauvreté dans ce cas précis.

On ne peut pas courir le risque d'affirmer une quelconque assertion faisant

croire que ces institutions de microfinance évoluant à

Léogâne ne prêtent qu'aux pauvres. De toute façon

tenant compte de la nature de cet indicateur (encours moyen des prêts)

qui soit une moyenne nous n'ignorons pas les biais qui pourraient attacher

à la valeur de cette variable de tendance centrale qu'est la moyenne. De

plus, les concepts de pauvreté et de richesse n'étant pas

définis, il serait imprudent, pour ne pas dire maladroit d'orienter les

analyses dans une telle direction.

Cependant, peu importe la définition possible et

imaginable qu'on pourrait donner au concept de pauvreté ou de

richesse : compte tenu de la valeur de l'encours moyen des prêts ne

pourrions nous pas dire que les pauvres n'étaient pas oubliés ou

mis en quarantaine ?

Ainsi, en ce qui concerne la distribution de crédit au

plan social dans la commune de Léogâne, l'analyse de ces

données ne pourrait pas nous conduire à la conclusion que le

marché de la micro finance est plus ouvert aux populations à

revenu faible.

Il serait intéressant de pouvoir faire une analyse aux

plans géographique et sectoriel.

Des questions ont été prévues à

cet effet au niveau du questionnaire d'enquête, malheureusement les

institutions de microfinance évoluant dans la commune de

Léogâne n'étaient pas en mesure de fournir des informations

sur les crédits distribués au plan géographique et

sectoriel. En ce qui a trait aux secteurs d'activité financés ne

pourrait-on pas penser que le commerce de détail était

privilégié. Car, plusieurs des institutions de microfinance

opérant à Léogâne exigeaient pour l'octroie d'un

prêt l'existence d'une activité commerciale. C'est le cas surtout

des institutions financières non bancaires telles qu'ACME et MCN.

|