Refexion sur l'inclusion sociale - la double contrainte des collectivités territoriales entre évaluation et prévention( Télécharger le fichier original )par Yann WELS Université Aix-Marseille 3 - Master 2 2006 |

Présentation des crédits par titre et catégorie

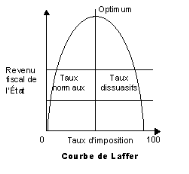

Ce qui intéressant dans ce tableau c'est bien entendu de pouvoir constater la baisse que connaissent les transferts aux collectivités territoriales au sein du PLF 2006, dans la programmation relative à l'inclusion sociale témoignant pour le coup d'un amoindrissement plus que sensible de la participation de l'Etat, celle-ci passant de 7.882.382 euros à 6.050.103 soit une baisse de -30%. Il apparaît donc bel et bien que l'Etat amoindrit indirectement sa participation. III. Le dépérissement des leviers fiscaux locaux «Trop d'impôts tue l'impôt»81(*) L'économiste américain Arthur Laffer, à la fin des années 1970, avait émis cette idée et avait tenté de théoriser ce qu'il nommait «l'allergie fiscale», à l'aide de la courbe82(*) qui porte son nom et qui veut montrer qu'à partir d'un certain montant, les prélèvements obligatoires incitent les contribuables, soit à réduire leurs activités, soit à frauder. Cette idée anciennement développée par d'autres économistes libéraux comme Adam Smith83(*) ou encore Jean-Baptiste Say84(*) applicable à l'impôt sur le revenu peut trouver une certaine «continuation» dans l'analyse qui peut être faite de la pression fiscale locale. Il arrive ainsi un moment où le taux d'imposition arrive à un seuil au delà duquel il ne doit plus augmenter sous peine d'inciter les individus à ne plus travailler car leurs revenus supplémentaires servent à payer l'impôt. Transposé aux impôts locaux, cela revient à dire, qu'il est seuil au delà duquel les collectivités ne peuvent plus faire augmenter l'impôt (taxe d'habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties, taxe professionnelle) parce que la pression fiscale serait alors contre productive en terme d'attractivité. Ce qui revient à montrer la factualité de la logique lafferienne (A), sur laquelle s'articule la résidualité des marges de manoeuvres (B) juste prolongement des propos qui précédent. A. La factualité de la logique lafferienne Pour saisir le propos qui va suivre, il convient de présenter quelques données chiffrées aptes à rendre plus intelligible la démarche sous tendant la mise en exergue du caractère factuel et opératoire de la logique lafferienne. Au regard de ces données doit ainsi apparaître le fait qu'aujourd'hui, le système fiscal local et les taux qui lui sont associés ne peuvent plus être ré-haussée sous peine, de devenir contre productifs. Évolution des taux d'imposition par type de collectivités en % (métropole) 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Taux 2005 Communes taxe d'habitation + 4,2 + 1,0 + 0,7 + 0,2 - 0,5 + 0,5 + 1,7 + 1,4 +1,5 +1,4 13,66 foncier bâti + 4,1 + 1,0 + 0,7 + 0,2 - 0,4 + 0,4 + 1,7 + 1,5 +1,5 +1,1 17,47 foncier non bâti + 0,9 - 0,2 + 0,1 + 0,0 + 0,1 + 1,0 + 1,3 + 1,0 +1,1 +0,4 38,7 taxe professionnelle + 3,3 + 1,0 + 0,6 + 0,1 - 0,4 + 0,5 + 1,6 + 1,6 +1,0 +0,2 12,34 Communes et groupements taxe d'habitation + 4,5 + 1,5 + 1,1 + 0,4 - 0,3 + 0,7 + 1,9 + 1,6 +1,2 +1,1 14,29 foncier bâti + 4,5 + 1,5 + 1,1 + 0,4 - 0,2 + 0,6 + 1,9 + 1,7 +1,2 +1,1 18,22 foncier non bâti + 1,9 + 1,1 + 0,8 + 0,6 + 0,3 + 1,0 + 1,9 + 1,4 +1,1 +1,0 43,61 taxe professionnelle + 3,4 + 1,6 + 0,9 + 0,5 + 0,0 + 0,7 + 1,4 + 1,4 +1,4 +1,1 15,44 Départements85(*) taxe d'habitation + 3,6 + 1,4 + 0,8 + 0,5 - 0,4 - 0,9 + 3,2 + 3,5 +1,2 +3,9 6,60 foncier bâti + 3,5 + 1,3 + 0,7 + 0,7 - 0,2 - 0,2 + 3,7 + 3,7 +1,1 +4,3 9,21 foncier non bâti - 10,2 + 0,9 + 0,7 + 0,5 + 0,3 - 0,3 + 3,4 + 3,8 +0,8 +3,8 22,54 taxe professionnelle + 3,6 + 1,3 + 0,7 + 0,6 - 0,1 - 0,6 + 3,5 + 4,3 +1,3 +4,7 7,82 Régions taxe d'habitation + 4,3 - 1,1 - 0,4 + 0,0 + 2,7 s.o. s.o. s.o. s.o. s.o. s.o. foncier bâti + 3,6 - 0,8 - 0,4 + 0,3 + 2,3 + 0,9 + 0,3 + 0,2 +0,3 +20,0 2,38 foncier non bâti + 1,6 - 1,8 - 0,4 + 1,3 + 4,9 + 1,5 + 0,1 + 0,2 +0,3 +16,1 5,93 taxe professionnelle + 3,8 - 0,9 - 0,4 + 0,4 + 2,8 + 1,0 + 0,3 + 0,2 +0,5 +21,8 2,48 Source : Direction générale des collectivités locales/DESL. Mise en ligne : janvier 2006 Evolution des taux d'imposition en 2005 (France entière) Taux moyen Evolution en % en % Départements ensemble des 4 taxes + 4,3 taxe d'habitation 6,61 + 3,8 foncier bâti 9,27 + 4,2 foncier non bâti 22,18 + 3,7 taxe professionnelle 7,81 + 4,6 Régions ensemble des 4 taxes + 21,0 taxe d'habitation s.o. - foncier bâti 2,39 + 19,9 foncier non bâti 5,79 + 15,9 taxe professionnelle 2,48 + 21,7 Source : Direction générale des collectivités locales/DESL. Mise en ligne : janvier 2006 En 2005, les départements et les régions ont décidé d'augmenter leurs taux respectivement de + 4,3 % et de + 21,0 %. Notons qu'en l'absence de taxe d'habitation la fiscalité régionale touche peu les ménages, les propriétaires et les entreprises sont plus directement concernés. «Les départements ont voté un produit de 16,66 milliards d'euros soit une augmentation de 1,22 milliard d'euros et les régions ont voté un produit total de fiscalité de 3,94 milliards d'euros soit une augmentation de 0,78 milliard d'euros. Cette évolution est surtout sensible pour la taxe professionnelle qui connaît une variation de taux de + 4,6 % pour les départements et de + 21,7 % pour les régions. Ces évolutions interviennent après des années de croissance régulière et modérée des taux départementaux et régionaux. Les départements et les régions ont eu davantage recours à la «déliaison» des taux en 2005, ce qui explique entre autre la concentration de la hausse de la fiscalité sur la taxe professionnelle. En 2005, 71 départements et 22 régions ont augmenté leur taux de taxe professionnelle contre 38 départements et 3 régions l'année précédente. Les évolutions enregistrées dans les départements et les régions sont néanmoins à apprécier en regard de la part que représentent les produits fiscaux de ces collectivités dans le produit global de fiscalité directe. Ainsi, l'évolution des taux régionaux implique en moyenne pour le contribuable à la taxe sur le foncier bâti un supplément d'impôt de 21€.»86(*). Ces évolutions de la fiscalité interviennent dans un contexte de mutations pour les départements et les régions dont les budgets connaissent une forte croissance. Ces collectivités augmentent leurs taux de fiscalité afin de se préserver une marge de manoeuvre en perspective des nouvelles compétences qu'elles s'apprêtent à exercer (loi du 13 août 2004 relative aux libertés et responsabilités locales) ou de la montée en charge des compétences anciennement dévolues. Ce qui est tout à fait significatif à la lecture de ces chiffres c'est : - la montée quasi constante de ces taux (cf. Évolution des taux d'imposition par type de collectivités en %), - le niveau atteint par les taux et tout particulièrement celui de la taxe professionnel, dont on peut d'ores et déjà dire sans empiéter sur les développement ultérieurs qu'il semble atteindre un pallier au dessous duquel il serait contre productif de se situer et d'aller. A cela s'ajoute la remarque suivante qui constitue finalement la conclusion de la démonstration, l'augmentation d'un point de l'impôt représente à son terme qu'une levée de 2 millions d'euros relativisant ainsi de beaucoup l'impact supposé d'une hausse significative des taux d'impositions. B. La résidualité des marges de manoeuvres La marge de manoeuvre fiscale des collectivités locales peut se définire comme «la capacité des collectivités d'influencer le montant de leurs recettes fiscales en votant les taux de leurs impôts»87(*). Plus les impôts considérés représentent une part importante des recettes des collectivités locales, plus la marge de manoeuvre fiscale est grande. La part des recettes fiscales correspondant à des impôts dont les collectivités locales votent les taux, rapportée aux recettes totales hors emprunt des collectivités locales françaises, est importante comparée à celle des autres pays de l'Union européenne. Ainsi en 1995, une étude réalisée par le Crédit local de France faisait apparaître «qu'au sein de l'Union européenne, seules les collectivités suédoises avaient une marge de manoeuvre fiscale (60 %) supérieure à la situation des collectivités françaises (54 %)». En revanche, les modalités du vote des taux par les collectivités locales françaises correspondent aux pratiques en vigueur dans l'Union européenne. Il apparaît en effet que plus la possibilité de voter les taux s'applique à une fraction importante des recettes fiscales des collectivités locales, plus la liberté de voter les taux est encadrée : - la Belgique, les Pays-Bas et la Grande-Bretagne accordent une liberté totale en matière de vote des taux, mais les impôts concernés représentent moins de la moitié des recettes fiscales des collectivités ; - à l'inverse, au Danemark et en Italie, les collectivités votent les taux de la plupart des impôts qu'elles perçoivent, mais leur liberté en matière de vote des taux est encadrée par des mécanismes de plafonnement des taux ; - l'Allemagne a le régime le plus restrictif puisque les collectivités locales supportent un encadrement des taux alors que les impôts concernés ne représentent qu'une faible part de leurs recettes fiscales. A l'inverse, en Espagne, les collectivités votent librement les taux d'impôts qui représentent près de 60 % de leurs recettes fiscales totales. La situation de la France s'apparente à celle du Danemark et de l'Italie. Le produit des quatre taxes directes locales représentait en 200488(*) environ 70 % du total des recettes fiscales des collectivités, respectivement : 73.9 % pour les communes et groupements, 75.3% pour les départements, 66.1% pour les régions. Cependant, la liberté des collectivités locales de voter les taux de leurs impôts connaît des limites89(*). Se faisant, on se rend compte que les collectivités locales n'utilisent pas toujours la possibilité de faire varier librement les taux de leurs impôts directs qui leur a été conférée90(*) et continuent souvent, comme auparavant, à faire varier l'ensemble des taux dans les mêmes proportions. Si les collectivités locales sont contraintes en matière de fixation des taux, elles utilisent largement leur capacité de prendre des délibérations pour accorder aux contribuables locaux des exonérations. En matière de taxe d'habitation, 6.894 communes ont décidé en 1999 un abattement général à la base de 15 %, alors même que le code général des impôts accorde déjà des exonérations et des dégrèvements très larges pour les contribuables modestes. Concernant la taxe professionnelle, 10.372 communes, 67 départements et 14 régions ont opté pour l'exonération de taxe professionnelle en cas de création d'entreprises industrielles dans les zonages d'aménagement du territoire. A l'inverse, très peu de communes utilisent leur possibilité de revenir sur des exonérations accordées par la loi (seulement 18 ont supprimé l'exonération de taxe professionnelle dans les zones de revitalisation rurales)91(*). Ces données méritent d'être soulignées car elles témoignent du fait que les collectivités utilisent les facultés qui leurs sont accordées en matière de fiscalité, quand bien même les exonérations qu'elles accordent ne font pas l'objet d'une compensation financière de la part de l'Etat. On observe donc bien le fait que la marge de manoeuvre fiscale des collectivités locales françaises tend à se réduire. Jusqu'à ces dernières années, il était aisé d'identifier le produit des impôts directs locaux, qui correspondait au produit perçu par les collectivités locales, qu'il soit acquitté par les contribuables ou par l'Etat, qui prend en charge les dégrèvements. Les compensations étaient d'une nature différente, distincte des ressources fiscales. Aujourd'hui, les compensations ne sont plus un phénomène marginal. «Le caractère massif du remplacement de recettes fiscales locales par des compensations se traduit par un brouillage de la ligne de partage entre fiscalité et compensations»92(*). Au cours du temps, l'Etat a été amené à décider d'un certain nombre d'allégements dont il a pris à son compte l'essentiel de la charge, ses contributions ont ainsi pris deux formes : - les dégrèvements : l'État se substitue à certains contribuables pour régler tout ou partie de leur cotisation due aux collectivités et incluse dans le produit fiscal qu'elles ont voté. Une partie de ce montant est néanmoins financée par les contribuables aux quatre taxes au titre des frais de dégrèvement, et n'est donc pas à la charge de l'État. - les allocations compensatrices, versées en complément du produit des quatre taxes pour compenser les pertes de produit fiscal entraînées par les exonérations. Les collectivités n'ont pas la maîtrise de cette ressource. Se faisant l'expression «fiscalité locale» tend à devenir un terme générique qui englobe non seulement le produit des impôts locaux mais également les compensations, qui ne sont pourtant plus des recettes fiscales puisque leur montant n'évolue ni en fonction des taux, ni des bases des impôts locaux, rendant ipso facto évidente : la résidualité des marges de manoeuvres fiscales des collectivités locales. * 81 Arthur B. Laffer, diplômé en Sciences Economiques de l'université de Munich (Allemagne) et de l'université de Yale où il obtint un «bachelor of arts» en 1963. Outre un MBA en 1965, il reçut un diplôme de doctorat en sciences économique de l'université de Stanford en 1972. Il est l'auteur de la «courbe» qui suggère que la hausse du taux d'imposition marginale peut entraîner une baisse des recettes fiscales. * 82

* 83 «L'impôt peut entraver l'industrie du peuple et le détourner de s'adonner à certaines branches de commerce ou de travail». Adam Smith (1723-1790), Recherche sur la nature et les causes de la richesse des nations , 1776. * 84 «Un impôt exagéré détruit la base sur laquelle il porte». Jean Baptiste Say (1767-1832), Traité d'économie politique, Livre 3, Chapitre 9, 1803 * 85 Hors paris * 86 Les collectivités locales en chiffres, Statistiques financières sur les collectivités locales 2006, Direction générale des collectivités locales, mise en ligne : Janvier 2006 * 87 Michel Mercier, extrait du Rapport d'information du Sénat n°447, Le Bilan de la décentralisation, p.257, Paris, 2000 * 88 Les collectivités locales en chiffres, Statistiques financières sur les collectivités locales 2006, Direction générale des collectivités locales, mise en ligne : Janvier 2006 * 89 L'Article 1636 B septies du code générale des impôts prévoit que:«Les taux des taxes foncières et de la taxe d'habitation votés par une commune ne peuvent excéder deux fois et demie le taux moyen constaté l'année précédente pour la même taxe dans l'ensemble des communes du département ou deux fois et demie le taux moyen constaté au niveau national s'il est plus élevé». L'article 1636 B sexies dispose aussi que :«Sous réserve des dispositions du VI de l'article 1636 B septies, les conseils régionaux autres que celui de la région d'Ile-de-France votent chaque année les taux des taxes foncières et de la taxe professionnelle. Ils peuvent : a) Soit faire varier dans une même proportion les taux des trois taxes appliqués l'année précédente ; b) Soit faire varier librement entre eux les taux des trois taxes. Dans ce cas, le taux de taxe professionnelle : - ne peut, par rapport à l'année précédente, être augmenté dans une proportion supérieure à l'augmentation du taux de la taxe foncière sur les propriétés bâties, - ou doit être diminué, par rapport à l'année précédente, dans une proportion au moins égale à la diminution du taux de la taxe foncière sur les propriétés bâties. Jusqu'à la prochaine révision, le taux de la taxe foncière sur les propriétés non bâties ne peut augmenter plus ou diminuer moins que le taux de la taxe foncière sur les propriétés bâties». * 90 Loi 1980-10 du 10 janvier 1980 portant aménagement de la fiscalité directe locale, modifiée par Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales * 91 Pour une analyse pertinente de la réforme sur la taxe professionnelle dont on rappelle qu'elle contribuait à près de 25 Milliards d'euros au budget locaux (valeurs 2003), dont le montant brut est voisin de 30 milliard et représentant une charge nette pour les entreprises de quelque 17 milliard, je renvoie à la lecture de la contribution faite par Jean Michel Uhaldeborde, 1975-2005 :Trente ans de tribulations ambivalentes d'un impôt local - La taxe professionnelle entre a-réforme fiscale et réforme territoriale - Mélanges en l'honneur de Jean Claude Douence, La profondeur du droit Local, Dalloz, Paris, 2006 * 92 Michel Mercier, extrait du Rapport d'information du Sénat n°447, Le Bilan de la décentralisation, p.261, Paris, 2000 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||