4. Ergebnisse

4.1. Kapitalstruktur in Schweizer Unternehmen

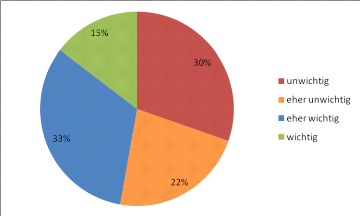

Über alle befragten Unternehmen zeigt sich ein gemischtes

Bild, was die Rolle der Kapitalstruktur betrifft. Mehr als die Hälfte der

Unternehmen (52%) betrachtet die Kapitalstruktur als eher unwichtig oder

unwichtig. 33% der befragten Unternehmen stufen die Kapitalstruktur als eher

wichtig ein. Nur gerade 15% der Unternehmen erachten die Rolle der

Kapitalstruktur als wichtig (Abbildung 5). Die durchschnittliche relative

Wichtigkeit über alle Unternehmen beträgt 2.3 (1 = unwichtig / 4 =

wichtig - alle Werte unter 2.5 gelten als eher unwichtig, über 2.5 als

eher wichtig).

Abbildung 5: Die Rolle der Kapitalstruktur

Differenzierter betrachtet zeigt sich, dass kleinere sowie

auch grössere Unternehmen (nach Mitarbeiter) die Rolle der Kapitalstruktur

als eher unwichtig bis unwichtig einstufen (Werte weniger als 2.5 in Anhang

Abbildung 6). Interessanterweise ist die Rolle der Kapitalstruktur für

Unternehmen zwischen 250 und 500 Mitarbeitern am wenigsten wichtig. Dieser

Gruppe gehören 7% der befragten Unternehmen, was keine abschliessenden

Aussagen zulässt. Trotzdem kann gesagt werden, dass die

Unternehmensgrösse nach Mitarbeitern, keine nachweisbare Auswirkung auf

die Wichtigkeit der Kapitalstruktur hat.

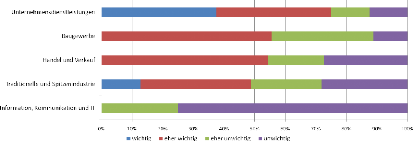

Bei Betrachtung der Rolle der Kapitalstruktur nach

Branchenzugehörigkeit, können deutlichere Unterscheidungen

nachgewiesen werden. Die Dienstleistungsunternehmen stufen die Rolle der

Kapitalstruktur deutlich am wichtigsten ein. Mehr als die Hälfte der

Unternehmen aus dem Baugewerbe sowie Handel und Verkauf, beurteilen die

Kapitalstruktur als eher wichtig. Knapp die Hälfte der traditionellen und

Spitzenindustrie ordnen die

Rolle der Kapitalstruktur als eher wichtig ein, wogegen 13%

dieser Gruppe die Kapitalstruktur doch als wichtig empfinden. Am wenigsten

Bedeutung misst die Informations-, Kommunikations- und IT-Branche der Rolle der

Kapitalstruktur bei. Sämtliche Unternehmen stuften die Rolle als unwichtig

ein.

Abbildung 6: Rolle Kapitalstruktur nach

Branche

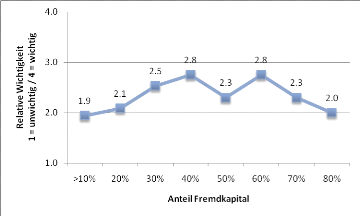

Ein interessantes Bild zeigt sich bei Betrachtung des

Verschuldungsgrades nach relativer Wichtigkeit der Kapitalstruktur. Mit

zunehmendem Verschuldungsgrad wird die Rolle der Kapitalstruktur wichtiger, die

Wichtigkeit nimmt jedoch interessanterweise bei hohen Verschuldungsgraden

wieder ab.31 Dies kann ein Hinweis darauf sein, dass der Grenznutzen

von Fremdkapital bei den meisten Unternehmen mit einem Verschuldungsanteil von

40% bis 60% am höchsten ist und bei höheren, resp. tieferen Anteilen

wieder abnimmt. Bei einem Fremdkapitalanteil von 50% knickt die relative

Wichtigkeit ein (Abbildung 7). Eine mögliche Erklärung könnte

sein, dass die Umfrageteilnehmer eine Grobschätzung von 50/50 der

Kapitalstruktur angegeben haben, da sie sich dieser nicht genau bewusst waren.

Dies bestätigt auch die tiefe relative Wichtigkeit. Zu beachten gilt

weiter, dass 92% der Nennungen einen Fremdkapitalanteil unter 80% aufweisen.

Nur 8% der Unternehmen weisen einen Verschuldungsgrad von über 80% aus.

Für hohe Verschuldungsgrade können in dieser Befragung keine

repräsentativen Aussagen gemacht werden. Generell sollten diese Ergebnisse

als erste Indikatoren verstanden werden, welche in folgenden Studien auf einer

breiteren Datenbasis überprüft werden müssten.

31 Relative Zustimmung: 1 = unwichtig / 4 = wichtig - Werte

über 2.5 gelten als eher wichtig, unter 2.5 als eher unwichtig.

Abbildung 7: Relative Wichtigkeit der Kapitalstruktur

nach Anteil Fremdkapital

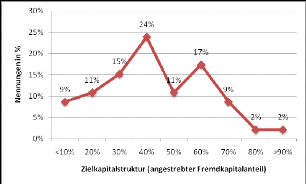

Etwas mehr als die Hälfte der Unternehmen geben an, dass

sie eine Zielkapitalstruktur besitzen (52%). Mit Zielkapitalstruktur ist der

angestrebte Fremdkapitalanteil im Unternehmen gemeint. Knapp ein Viertel der

Unternehmen (24%), welche eine Zielkapitalstruktur festgelegt haben, streben

einen Fremdkapitalanteil von 40% an. 17% haben eine Zielkapitalstruktur von

60%, 15% eine von 30% (Abbildung 8). Die durchschnittliche Zielkapitalstruktur

liegt bei knapp über 40%. Auffallend ist, dass grössere Unternehmen

mit 100 und mehr Mitarbeitern tendenziell eher eine Zielkapitalstruktur

besitzen als Unternehmen mit weniger Mitarbeitern.

Abbildung 8: Unternehmen mit

Zielkapitalstruktur

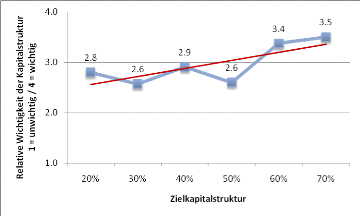

Die Rolle der Kapitalstruktur wird bei Unternehmen, welche

eine Zielkapitalstruktur verfolgen, im Vergleich zu Unternehmen ohne

Zielkapitalstruktur, als deutlich wichtiger eingestuft. Je höher der

angestrebte Fremdkapitalanteil im Unternehmen, desto wichtiger wird die Rolle

der Kapitalstruktur beurteilt.

Abbildung 9: Relative Wichtigkeit bei Unternehmen mit

Zielkapitalstruktur

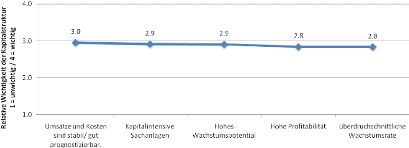

Weiter konnte festgestellt werden, dass Unternehmen

mit hoher Profitabilität, überdurchschnittlichem Wachstum,

hohem Wachstumspotential, gut prognostizierbaren Umsätzen und Kosten sowie

kapitalintensiven Sachanlagen die Rolle der Kapitalstruktur als überdu

rchsch nittlich wichtig einschätzen (durchschn ittl iche Wichtigkeit

über alle U nternehmen liegt bei 2.3).

Abbildung 10: Durchschnittliche Wichtigkeit nach

Unternehmenseigenschaft

|