4.2. Bestimmungsmethoden

Unternehmen, welche keine Zielkapitalstruktur besitzen und

welche die Rolle der Kapitalstruktur als unwichtig einstufen, wurden nicht zu

den Bestimmungsmethoden und deren Schwierigkeiten befragt. Insgesamt haben 45

Unternehmen die Frage zu den Bestimmungsmethoden beantwortet, was 51% der

Stichprobe entspricht.

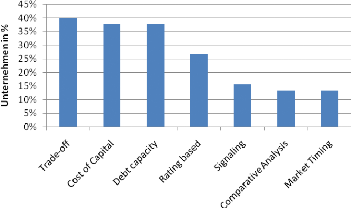

Die Trade-off«-Bestimmungsmethode, die Abwägung der

Vor- und Nachteile von Fremd- und Eigenfinanzierung, wurde am häufigsten

genannt (40% der Unternehmen), dicht gefolgt vom Kapitalkostenansatz und der

Verschuldungskapazität (beide 38%). 27% der Unternehmen beachten bei

Finanzierungsentscheidungen die Auswirkungen auf das Unternehmensrating. Die

drei weiteren Bestimmungsmethoden Signalwirkung auf Investoren, die

Vergleichsanalyse sowie das Ausnützen bestimmter Marktkonditionen wurden

noch von 13% - 16% der Unternehmen genannt (Abbildung 11). Die übrigen

Methoden (Return Differential«, Operating Income Approach«, Adjusted

Present Value«) wurden von weniger als 10% der Unternehmen genannt und

werden in der Abbildung nicht mehr aufgeführt.

Abbildung 11: Bestimmungsmethoden (Mehrfachnennungen

möglich)

Wenn die Bestimmungsmethoden dem Verschuldungsgrad der

Unternehmen gegenübergestellt werden, zeigt sich ein ähnliches Bild

wie in der gesamten Stichprobe. Es kann nicht gesagt werden, dass höher

verschuldete Unternehmen eine Bestimmungsmethode häufiger anwenden, als

weniger verschuldete Unternehmen.

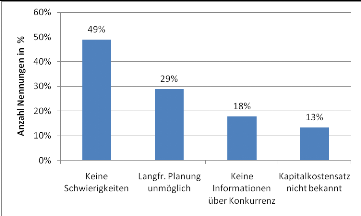

Es scheint, dass Unternehmen diejenigen Bestimmungsmethoden

wählen, welche am wenigsten Schwierigkeiten bereiten. Knapp 50% der

Unternehmen gaben an, im Bestimmungsprozess der Zielkapitalstruktur keine

Schwierigkeiten zu haben. Probleme bereiten für rund 30% der Unternehmen

die langfristige Planung, während dem rund 18% keinen Zugang zu

Konkurrenzinformationen haben. 13% der Unternehmen gaben an, den

Kapitalkostensatz (WACC) nicht zu kennen (Abbildung 12).

Abbildung 12: Schwierigkeiten bei der Bestimmung der

Zielkapitalstruktur

39% der Unternehmen überprüfen die Kapitalstruktur

quartalsweise, 19% jährlich (Anhang Abbildung 7). Neben der

regelmässigen Überprüfung führen am ehesten

Kreditverhandlungen mit der Bank sowie Investitionen in Projekte und

Anlagevermögen zu einer Kontrolle der Kapitalstruktur.

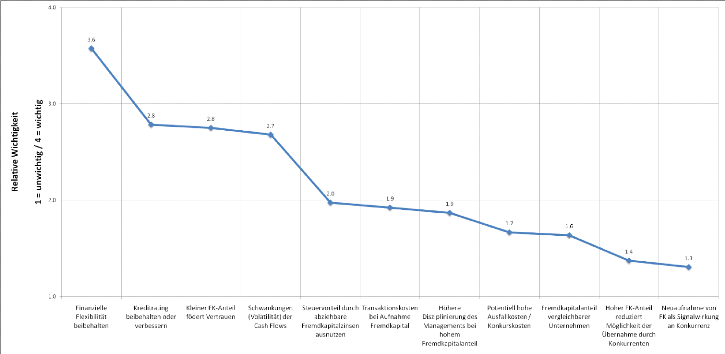

4.3. Bestimmungsfaktoren der Kapitalstruktur

Bei der Analyse der Bestimmungsfaktoren ergibt sich ein

deutliches Bild. Als wichtigsten Determinanten wurde - wie in vergleichbaren

Studien - die finanzielle Flexibilität genannt (relative Wichtigkeit 3.6).

Etwas abgeschlagen, aber dennoch als eher wichtig empfunden, werden die

Faktoren Kreditrating bei Banken«, Vertrauensförderung durch kleinen

Fremdkapitalanteil« (beide 2.8) sowie Schwankungen der

Zahlungsströme« (2.7) - (Abbildung 13). Eher unwichtig genannt wurden

Ausnutzen von abziehbaren Fremdkapitalzinsen« (2.0), Transaktionskosten

bei Aufnahme Fremdkapital« (1.9) und Disziplinierung des Managements«

(1.9). Das Schlusslicht - und somit als unwichtig befunden - bilden die

Einflussfaktoren Fremdkapitalanteil vergleichbarer Unternehmen«,

Reduzierung einer Übernahmemöglichkeit« und Neuaufnahme

Fremdkapital als Signal an Konkurrenz«, welche alle grösstenteils als

unwichtig eingestuft wurden.

Abbildung 13: Relative Wichtigkeit der

Bestimmungsfaktoren

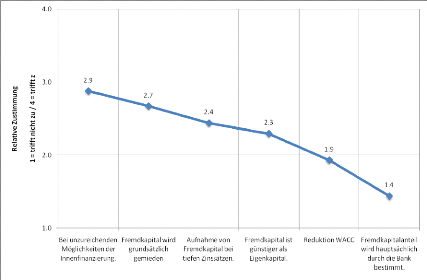

Interessant ist die Betrachtung der Aussagen über die

Fremdfinanzierung. Die meisten Unternehmen ziehen

Fremdfinanzierungsmöglichkeiten erst in Betracht, wenn alle

Möglichkeiten der Innenfinanzierung ausgeschöpft sind (relative

Zustimmung 2.9)32. Auch kann eine verhältnismässig starke

Meidung von Fremdkapital unter den Befragten Firmen ausgemacht werden (2.7).

Hingegen wird eine Erhöhung des Eigenkapitals eher nicht als letzte

Finanzierungsmöglichkeit angesehen (2.3). Erstaunlich ist die Aussage

eines grösseren Teils der befragten Unternehmen, dass Fremdkapital

nicht günstiger ist als Eigenkapital (2.3). Dies widerspricht den

Ansätzen der modernen Finanztheorie.

Am wenigsten Zustimmung erzielten die Aussagen, dass

Fremdkapital zur Reduktion des Gesamtkostensatzes verwendet wird (1.9) und dass

der Fremdkapitalanteil hauptsächlich durch die Bank bestimmt wird (1.4) -

(Abbildung 14).

Abbildung 14: Relative Zustimmung

Fremdfinanzierung

32 Relative Zustimmung: 1 = trifft nicht zu / 4 = trifft zu -

Werte über 2.5 gelten als eher zustimmend, unter 2.5 als eher

ablehnend.

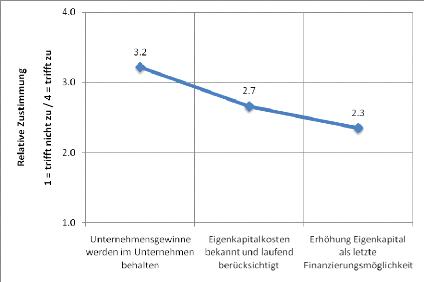

Aussagen zur Eigenfinanzierung erzielten generell eine

höhere Zustimmung als zur Fremdfinanzierung. Die Mehrzahl der Befragten

Unternehmen behalten die Unternehmensgewinne zurück zur Finanzierung von

neuen Projekten (3.2). Zudem sind die Eigenkapitalkosten für die Mehrheit

bekannt und werden laufend berücksichtigt (2.7) - (Abbildung 15).

Abbildung 15: Relative Zustimmung

Eigenfinanzierung

Konsistent mit der Pecking Order« Theorie werden die

operativen Cash Flows zurückbehalten, um zukünftige

Investitionsopportunitäten ausnützen zu können. Die angestrebte

Innenfinanzierung erlaubt den Unternehmen eine gewisse finanzielle

Flexibilität zu wahren.

|