Section I : EVOLUTION GLOBALE DE LA DETTE PUBLIQUE AU

CAMEROUN

La dette publique est composée de la dette interne et

de la dette externe. Ainsi, Il sied de présenter d'une part

l'évolution de la dette intérieure, puis en second lieu celle de

la dette extérieure.

I.1. EVALUATION DES COMPOSANTES DE LA DETTE

INTERIEURE

CAMEROUNAISE

La dette intérieure d'un pays représente la

créance en monnaie locale ou nationale des résidents sur l'Etat.

Cependant, il arrive souvent que les autorités régionales et les

collectivités locales, les entreprises publiques, contractent des

dettes, qui ajoutées à celle du gouvernement, constituent la

dette publique intérieure du pays. L'analyse de l'évolution de la

dette intérieure passe aussi par la prise en compte de son service et

des ratios d'endettement. I.1.1. La dette intérieure dans le

contexte socio-économique camerounais

La dette publique intérieure du Cameroun est

composée de la dette structurée et de la dette non

structurée40. La dette structurée est celle ayant fait

l'objet des conventions entre les créanciers et l'Etat. La dette non

structurée quant à elle est constituée principalement des

arriérés constatés à une date donnée au

niveau du Ministère des Finances.

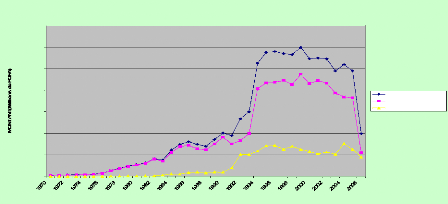

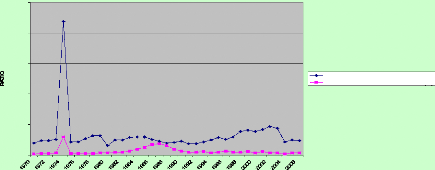

Depuis 1970 jusqu'à 2004, la dette interne n'a

cessé d'augmenter (figure 9), mais avant la récession de 1986,

son montant était très faible et son évolution quasi

constante.

Figure 9 : Dette publique au Cameroun

4000000

7000000

6000000

5000000

3000000

2000000

1000000

0

EVOLUTION DE LA DETTE PUBLIQUE AU CAMEROUN

ANNEES

Dette publique totale Dette externe

Dette interne

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

Durant la période de mauvaise conjoncture

économique, le gouvernement camerounais a accumulé d'importants

arriérés envers le secteur privé, les salariés de

l'Etat, les banques

40 Confère annexe 2 pour une description de

ces différentes formes de dettes internes.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

70

|

|

commerciales, la BEAC. L'encours élevé de cette

dette a eu des effets néfastes sur la situation financière des

entreprises et a compromis les investissements. Ainsi, les actions de

restructuration mises en oeuvre, ont permis la titrisation d'une grande partie

de la dette envers les banques, les compagnies d'assurances, les BTP, ainsi que

la dette envers les entreprises publiques.

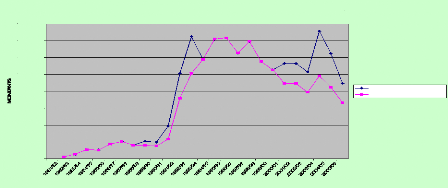

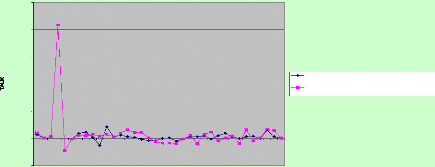

Le stock de la dette et son encours suivent une

évolution identique entre la période de 1981/82 à 1987/88

(figure10). Mais par la suite, l'encours de la dette interne devient nettement

inférieur à son stock jusqu'avant la dévaluation du F.CFA.

La dévaluation permet de faire évoluer l'encours et le stock de

manière similaire jusqu'à l'exercice 2002/2003, après

laquelle l'encours devient encore inférieur au stock jusqu'à

2005/2006. Cette différence de montant entre le stock de la dette

interne et son encours, s'explique par l'accumulation des

arriérés tant du principal que des intérêts.

Figure 10 : Stock et encours de la dette publique interne

1600000

1400000

1200000

1000000

600000

400000

200000

800000

0

EVOLUTION DU STOCK ET DE L'ENCOURS DE LA DETTE

INTERNE

ANNEES

Stock de la dette interne Encours de la dette interne

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

Sur la période de 198 1/82 à 1985/86, la dette

interne (arriérées compris) a progressé de manière

constante, atteignant en 1985/86, une valeur de 203.624 millions de F.CFA.

Aussi, le poids de la dette interne (mesuré par le ratio encours de la

dette interne/PIB), a connu une croissance régulière, passant de

1 à 9% du PIB (figure 11). Cette évolution a

considérablement augmenté à partir de l'exercice

budgétaire 1986 /1987, son stock est passé à 387.342

millions de F.CFA en 1990/91. Le ratio de la dette interne sur le PIB est lui

passé à 12%. Durant cette période de crise

économique profonde, la faiblesse des ressources propres de l'Etat l'a

conduit à emprunter massivement auprès des sociétés

d'Etat, des banques commerciales et des compagnies d'assurances et de

réassurances pour assurer l'investissement public.

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

70

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

71

|

|

A partir de l'exercice budgétaire 1991/92, le montant

de l'encours de la dette continue de prendre des grandes proportions, passant

de 717.702 millions pour atteindre 1.179.100 millions de F.CFA pendant

l'exercice budgétaire 1993/94. La part de la dette interne dans le PIB a

cru de 39 à 69%. Les turbulences politiques avec le retour au

multipartisme, ont en partie contribuées en partie à

l'augmentation des dépenses de l'Etat aux dépens des recettes, ce

qui a accentuée la dette interne, soutenue par la mauvaise conjoncture

économique.

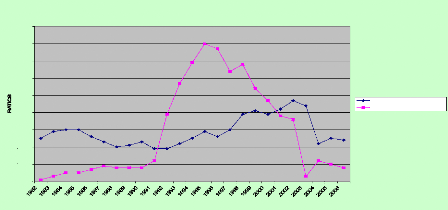

Figure 11 : la part de la dette interne et de l'investissement

sur le PIB

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

RATIO INVESTISSEMENT PRIVE ET DETTE INTERNE SUR

PIB

ANNEES

Investissement privé/PIB Encours dette interne/PIB

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

Après la dévaluation, cette dette a connu une

diminution, son encours est passé de 1.419.891 à 890.847 millions

de F.CFA entre la période 1994/95 et 2001/02. A partir de 1996/97, le

ratio subit une baisse en raison de l'amélioration des recettes de

l'Etat l'ayant permis d'éponger en partie certaines catégories de

la dette intérieure. C'est ainsi qu'à la fin de l'exercice

budgétaire 2002/03, l'encours de la dette intérieure ne

représentait plus que 3% du PIB. La dévaluation améliore

les termes de l'échange entre le Cameroun et le reste du monde. Il s'en

suit une augmentation des recettes d'exportations, générant des

ressources à l'Etat pour ses dépenses publiques, réduisant

aussi l'attrait à l'emprunt public.

Mais la diminution de la dette interne s'est surtout

accentuée à partir de la période 2002/03, période

intérimaire entre le point de décision et le point

d'achèvement. Les autorités camerounaises ont, après

l'admission du Cameroun à l'initiative PPTE, mis sur pied d'imposants

dispositifs pour la rigueur dans la gestion des ressources publiques.

En dehors des structures administratives et techniques

traditionnellement chargées de suivre la bonne exécution des

projets et programmes de développement, des actes administratifs ont

été pris par le gouvernement pour assurer la gestion et le suivi

des

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

71

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

72

|

|

ressources intérimaires PTTE. La contrainte

extérieure étant partiellement allégé, l'Etat

pouvait donc apurer progressivement sa dette interne. Ainsi, l'encours de la

dette publique est passé de 786.400 millions pendant cette

période pour atteindre 666.000 millions de F.CFA en 2005 /06. Cette

dette interne ne représentait plus que 8% du PIB en 2005/06.

L'examen de l'évolution du ratio encours de la dette

intérieure par rapport à la dette totale montre que, la dette

intérieure a continué d'être un élément

important de la charge d'endettement. En effet, le tableau en annexe 4, montre

que la dette intérieure représente en moyenne 16% de la dette

publique totale au cours de la période sous étude. En 198 1/82,

la dette publique intérieure représentait 2 % de la dette

publique totale; cette proportion s'élevait à 11 % en 1985/86 et

se situait autour de 25 % entre 1993/94 et 1997/98; la fin de l'exercice

2005/06 se caractérisait par un ratio de 2 %.

Ce poids important de la dette intérieure par rapport

à la dette publique s'explique par la prise en compte de nouvelles

composantes de la dette intérieure par le Ministère des Finances

lorsqu'elles sont identifiées de façon précise, dans le

souci d'assurer un meilleur service de la dette interne.

I.1.2. Evolution du service de la dette

intérieure

L'examen de l'évolution du service de la dette

intérieure à travers le tableau 1, montre une évolution

modérée du service effectif de la dette au début de la

décade 1980. IL se fixera ensuite à12.976 millions de F.CFA pour

l'exercice 1986 /87, puis chutera pour devenir très faible en 1989/90 et

1990/91 suite à la mauvaise conjoncture économique en

présence au Cameroun pendant cette période.

En raison du paiement d'une partie de la dette commerciale et

des échéances de la dette titrisée, le service effectif de

la dette intérieure est passé en 1998/99, à 89.000

millions de F.CFA. Il importe de noter que depuis 1997, le Cameroun a entrepris

la mise en oeuvre d'un programme économique appuyé par une FASR

soutenue par le FMI, dans ce cadre, les efforts sont consentis en ce qui

concerne le paiement des échéances de la dette. C'est l'une des

raisons de l'accroissement importante du paiement du service de la dette

à partie de l'exercice 1996/97. Cet accroissement a suivit son cours

après l'atteinte du point de décision de l'Initiative PPTE pour

se fixer à 350.000 millions de F.CFA en 2005/2006. L'atteinte du point

de décision met à la disposition du Cameroun des ressources

intérimaires qui lui permettrons d'apurer sa dette interne.

Cette évolution camoufle des disparités

concernant l'évolution réelle du service de la dette interne par

rapport à son stock. Le ratio service sur stock de la dette interne

révèle la faible capacité du Cameroun à apurer sa

dette interne. De 15% au cours de l'exercice 1981/82,

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

73

|

|

le Cameroun n'honore plus que 0,1% du service de sa dette

interne par rapport à son stock en 1987/88. Elle se remettra de sa

léthargie à partir de la période de 1996/97 avec un taux

de 2%, augmentera graduellement pour atteindre 39% en 2005/06.

Tableau 1 : Evolution du service de la dette

interne (en millions de F.CFA)

Années

|

Service effectif de la dette interne

|

Total arriérés

dette interne

|

Ratio service

effectif/stock

de la dette

interne

|

Ratio service

effectif dette

interne /PIB

|

Ratio service

effectif dette

interne /exportation

|

1981/82

|

3 109

|

0

|

15%

|

0,17%

|

1%

|

1982/83

|

8 933

|

0

|

17%

|

0,5%

|

2%

|

1983/84

|

9 069

|

0

|

8%

|

0,4%

|

1%

|

1984/85

|

8 449

|

0

|

8%

|

0,3%

|

1%

|

1985/86

|

12 925

|

0

|

7%

|

0,5%

|

3%

|

1986/87

|

12 976

|

0

|

6%

|

0,6%

|

3%

|

1987/88

|

174

|

0

|

0,1%

|

0 ,0082%

|

0,07%

|

1988/89

|

7

|

80 197

|

0%

|

0 ,00034%

|

0,0012%

|

1989/90

|

0

|

117 169

|

0%

|

0

|

0%

|

1990/91

|

0

|

252 162

|

0%

|

0

|

0%

|

1991/92

|

593

|

398 027

|

0%

|

0,032%

|

0,1%

|

1992/93

|

5549

|

438 167

|

0,4%

|

0 ,31%

|

0,35%

|

1993/94

|

9823

|

0

|

0,8%

|

0,6%

|

0,34%

|

1994/95

|

2911

|

0

|

0,2%

|

0,2%

|

2,3%

|

1995/96

|

2 581

|

0

|

0,1%

|

0,1%

|

1,4%

|

1996/97

|

22 865

|

0

|

2%

|

1,2%

|

1,1%

|

1997/98

|

15 494

|

0

|

1%

|

0,75%

|

0,7%

|

1998/99

|

89000

|

0

|

8%

|

4,13%

|

4 ,1%

|

1999/00

|

86000

|

0

|

8%

|

3,8%

|

3,8%

|

2000/01

|

95000

|

0

|

8%

|

4,04%

|

4,02%

|

2001/02

|

110758

|

239 130

|

10%

|

4,5%

|

4,5%

|

2002/03

|

110550

|

223 984

|

11%

|

4,3%

|

4,3%

|

2003/04

|

79000

|

251 000

|

5%

|

9,37%

|

1%

|

2004/05

|

223450

|

237 116

|

18%

|

2,7%

|

2,7%

|

2005/06

|

350000

|

-

|

39%

|

4,04%

|

4,02%

|

|

Source : CAA (2007)

En ce qui concerne les arriérés internes, il

faut noter que les avances de la Banque centrale au Trésor étant

limitées dans la Zone franc, et le marché monétaire

n'existant que depuis 1994, l'Etat camerounais pour se financer ne pouvait que

s'endetter auprès des banques secondaires ou auprès des agents

économiques. En dépit des efforts consentis par le

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

74

|

|

gouvernement pour assurer le service de la dette, il subsiste

toujours des arriérés tant sur la dette extérieure que sur

la dette intérieure. Ces arriérés internes ont connu une

forte progression, passant de 80.197 millions à 438.167 millions de

F.CFA entre 1988/89 et 1992/93 avec des fortes augmentations pendant cette

période. Pendant l'exercice 2001/02 à 2004/05, ces

arriérés sont passés de 2.393.130 millions à

237.116 millions de F.CFA, témoignant d'une baisse graduelle de

l'apurement de la dette interne.

L'observation du Tableau en annexe 5, montre

que la part des arriérés internes n'est pas négligeable

puisqu'elle se chiffrait à 29,8 % du total des arriérés de

paiement de la dette publique en 1989/90. Les années 1993/94 et 1995/96

montrent une accumulation prononcée des arriérés de

paiement de la dette intérieure se chiffrant respectivement à

64,3 % et 64,1 % du total des arriérés de paiement de la dette

publique.

Le ratio du service de la dette sur le PIB évolue

à des pourcentages très faibles, oscillant autour de 1%. Cette

évolution traduit la part relativement faible du poids du service de la

dette interne sur le PIB. Il en est de même du ratio dette interne sur

exportations. Qui lui aussi évolue faiblement pour atteindre 14 % en

2005/06. Ainsi la part des recettes d'exportations consacrer à assurer

l'apurement de la dette interne est très faible. On peut le justifier

par son rôle moteur dans le service de la dette externe.

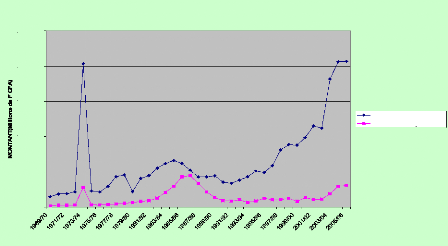

I.2. EXAMEN DE L'EVOLUTION GLOBALE DE LA DETTE

EXTERIEURE AU

CAMEROUN.

La dette extérieure d'un pays peut être

définie comme le montant à une date donnée des engagements

contractuels en cours et ayant donné lieu à des versements d'un

pays à un autre, comportant obligation de remboursement du principal

avec ou sans paiement d'intérêts, ou alors remboursement

d'intérêt avec ou sans remboursement du principal. Dans cette

sous- section nous présenterons la situation de la dette

extérieure, puis nous analyserons le service de la dette

extérieure.

I.2.1. La situation générale de la

dette extérieure du Cameroun.

Les années post-indépendance riment avec une

progression constante du niveau d'endettement extérieur. Nous notons

ainsi, entre 1971 et 1981, une accélération modérée

de la dette extérieure camerounaise comparativement aux autres pays du

même niveau de développement. Ceci s'explique par la prudence de

la politique économique du Cameroun à faire de l'endettement

extérieur, un élément déterminant du financement de

son développement. Selon la Banque mondiale (1992), entre 1975 et 1986,

le taux de croissance moyen du stock de la dette est d'environ 29% par an, mais

l'impact du fardeau de la dette était

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

75

|

|

mitigé par des meilleurs taux de croissance du PIB (8%

par an) et des exportations (15% par an).

Au vu des figures ci-dessous (12 et 13), le stock de la dette

s'accroît de 805.990 à 1.434.210 millions de F.CFA entre 1981/82

à 1985/86. Toutefois, la part de la dette externe sur le PIB varie de

45% à 61% durant cette période, alors que sa part sur les

exportations croit de 168% à 334%. Ainsi de 1981 à 1988, le stock

de la dette équivaut à l'encours de la dette

extérieure.

Dès le milieu des années 80, le Cameroun est

confronté à une crise macroéconomique et financière

persistante avec en point de mire le problème de la dette

extérieure. Le tarissement des sources traditionnelles de financement

obligeait le gouvernement à modifier le cadre de sa politique

économique et à réviser les modalités de son

financement public. Durant la période de 1986/87 à 1998/99, les

indicateurs du fardeau de la dette se détériorent rapidement.

Dans cette période, le stock de la dette croit, passant de 1.490.694

à 5.247.541 millions de F.CFA, alors que la croissance des exportations

s'amenuisait. Par conséquent, les ratios la dette sur les exportations

et de la dette sur le PIB croit de 318% et 56% en 1987, respectivement,

à 459% et 227% en 1997. L'encours total de la dette extérieure

s'est ainsi accru, passant de 5.275.765 à 5.321.685 millions de F.CFA

entre 1995/96 et 1999/00. Cette croissance a été très

significative à partir de 1994 suite à la dévaluation du

franc CFA par rapport au franc français, la quasi-totalité des

prêts étant libellés en devises. L'accroissement de

l'encours de la dette extérieure à partir de 1993 s'explique

également par les effets conjugués des nouveaux engagements de

l'Etat et des retards de paiement envers certains créanciers, notamment

les pays non participants au Club de Paris et ceux du Club de Londres. Figure

12 :L'évolution de la dette publique externe

4000000

6000000

5000000

3000000

2000000

1000000

0

STOCK ET ENCOURS DE LA DETTE EXTERIEURE

ANNEES

Stock de la dette extérieur Encours de la dette

extérieure

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

75

400%

800%

700%

600%

500%

300%

200%

100%

0%

MONTANTS (Millions de F CFA)

EVOLUTION DES RATIOS D'ENDETTEMENT EXTERIEUR

Ratio encours dette extérieure /PIB

Ratio encours dette extérieure/ exportations Ratio

investissement privé sur PIB

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

Le point de changement de tendance apparaît en 2001

après l'atteinte par le Cameroun du point de décision, l'encours

de la dette chutera pour se situer à 3 529 070 millions de F.CFA en

2004/05. L'atteinte du point d'achèvement de l'Initiative PPTE viendra

confirmer cette baisse graduelle avec un montant de cet encours de 1.014.000

millions de F.CFA pour l'exercice 2005/06.

Figure 13: Evolution des ratios d'endettement

extérieur

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

Les données statistiques de la CAA (2007), permettent

d'observer de façon générale que les indicateurs de la

dette atteignent des seuils intolérables à partir de 1990. Les

ratios d'endettement, bien que régulièrement en baisse depuis le

début du PASR, montre que le poids de la dette reste encore

élevé. Plus précisément, le ratio encours de la

dette extérieure/exportations, qui traduit le montant de recettes

d'exportations nécessaires pour rembourser le stock de la dette. Il

varie de 168% à 505% entre 1981/82 et 1987/88, atteint son maximum de

576% en 1995/96, à la suite de la dévaluation, pour se retrouver

en dessous de 80% en 2005/06.

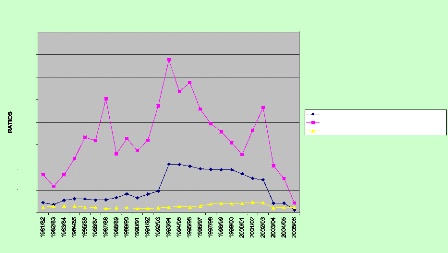

Le ratio encours de la dette extérieure/PIB, qui

mesure le niveau d'endettement extérieur à l'échelle de

l'activité économique nationale, dépasse le seuil

d'intolérance de 50 % à partir de 1984 et connaît des

niveaux élevés dépassant 200 % pour les années

1994, 1995 et 1996 imputable à la dévaluation du franc CFA par

rapport au franc français. L'ampleur de ce ratio démontre que la

productivité moyenne des investissements financés sur fonds

d'emprunt

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

77

|

|

extérieur est inférieure au taux

d'intérêt des prêts contractés, ce qui est contraire

à l'hypothèse de l'effet de levier, mais conforme à

l'effet de masue.

Ce fardeau continuera d'être un handicap sérieux

aux efforts déployés par le Gouvernement pour promouvoir le

développement économique en général et pour

l'amélioration du bien-être en particulier. Quels que soient les

indicateurs considérés, leur analyse permet de conclure à

une aggravation de la charge d'endettement du Cameroun jusqu'à la

période intérimaire de l'Initiative PPTE, pendant laquelle les

efforts seront déployés afin d'assurer convenablement le service

de la dette externe.

I.2.2. Evolution du service de la dette

extérieure

Pour les quatre premières périodes de

l'étude, le service de la dette effective était égal au

service de la dette prévisionnelle (Tableau en annexe 6). Au cours de

l'exercice 1985/86, lorsque l'économie connaît des

difficultés de croissance, et cause les sérieux problèmes

fiscaux, les problèmes du service de la dette commencent, et

s'accroissent en 1998/99. Le service effectif de la dette est passé de

78.058 à 48.946 millions de franc CFA entre 1985/86 et 1989/90. Ce

service effectif connaîtra une faible hausse, 65.309, en 1990/9 1 puis

chutera à 57.267 millions de franc CFA au cours de l'exercice 1991 /92.

Entre 1991/92 et 1999/00, le paiement massif de la dette a constitué

l'un des principaux facteurs des transferts négatifs du

pays41. D'après le tableau en annexe 7, les transferts nets

passeront de -63 875 à -84 347 millions de F.CFA entre 1994/95 et

1998/99, traduisant l'ambition des autorités à atteindre leur

objectif de paiement du service de la dette.

Ainsi, le service effectif de la dette est passé de

66.208 en 1992/93 à 245.058 millions de franc CFA à 1999/00.

Cette croissance vertigineuse du service de la dette est due, à

l'exécution par le Cameroun, à partir de l'année 1997, de

la FASR, soutenue par le FMI, la Banque mondiale, l'UE et la BAD.

Subséquemment, le service de la dette

extérieure connaît une nette amélioration à partir

de l'exercice 2000/01. Ceci peut s'expliquer tour à tour par

l'éligibilité du Cameroun à l'initiative PPTE en juin 2000

sur la base du critère VAN dette/Exportation=201,5% = 150% qui est le

seuil. L'atteinte du point de décision en octobre 2000, après la

rédaction d'un DSRP intérimaire validé par le Conseil

d'administration du FMI et de la Banque Mondiale. Enfin l'atteinte du point

d'achèvement du 28 avril 2006.

41 On peut signaler, parmi les principaux facteurs de

sortie de capitaux, les sorties des billets, les sorties au titre des

investissements directs.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

78

|

|

A la suite de la réalisation du point de

décision, le Cameroun a formulé une requête pour obtenir

des créanciers du club de paris l'assiette la plus large possible et des

conditions les plus favorables. Le service de la dette avant

rééchelonnement42 pour la période de

consolidation allant de juillet 2000 à décembre 2003 se chiffrait

à 1621 milliards de F.CFA dont 451 milliards pour l'exercice 2001/02 et

467 milliards pour l'exercice 2002/03. Le service du au titre de l'exercice

2003/04 s'élevait à 481 milliards de F.CFA. La

décomposition de cette dette montre qu'elle est constituée de

dettes dues aux organismes multilatéraux, au club de paris43,

aux non participants au Club de Paris, au Club de Londres et aux autres

créanciers.

Tableau 2. : Evolution du service de la dette avant

rééchelonnement (milliard de F.CFA).

Catégories de

dettes

|

Juil/déc

2000

|

Jan/juin

2001

|

200 1/02

|

2002 /03

|

Juil/déc.2003

|

2003/04

|

2004/05

|

2005/06

|

Multilatéraux

|

63

|

58

|

100

|

91

|

44

|

89

|

88

|

90

|

Club de Paris

|

155

|

166

|

319

|

353

|

174

|

368

|

312

|

312

|

Non participants

|

4

|

5

|

9

|

8

|

4

|

10

|

16

|

11

|

Club de

Londres

|

-

|

5

|

5

|

-

|

-

|

-

|

10

|

-

|

Autres catégories

|

8

|

9

|

18

|

15

|

7

|

14

|

-

|

-

|

Total

|

230

|

243

|

451

|

467

|

230

|

481

|

426

|

413

|

|

Source : CAA (2007)

Figure 14 : Service de la dette avant le

rééchelonnement

SERVICE DE LA DETTE AVANT LE

REECHELONNEMENT

Juil/déc 2000 Jan/juin 2001

2001/02

2002 /03 Juil/déc.2003

2003/04

2004/05

2005/06

Source : construit par l'auteur à partir des

données de la CAA (2007)

42 Il s'agit du sixième

rééchelonnement.

43 La dette due au Club de Paris est composée

de la dette pré date butoir, de la dette non précédemment

rééchelonnée, de la dette post date butoir et des cinq

précédents accords de rééchelonnement.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

79

|

|

Figure 15: Répartition du service de la dette selon les

catégories avant rééchelonnement.

REPARTITION DU SERVICE DE LA DETTE SELON LES

CATEGORIES AVANT LE

REECHELONNEMENT

400

350

300

250

200

MONTANT (Milliard de FCA)

150

100

50

0

Juil/déc 2000 2001/02 Juil/déc.2003 2004/05

Multilatéraux

Club de Paris Non participants Club de Londres Autres

catégories

ANNEES

Source : construit par l'auteur à partir des

données de la CAA (2007)

Après le rééchelonnement de janvier

2001, le service de la dette du Cameroun due pendant la période de

consolidation a été ramené à 702 milliards de

F.CFA, soit une réduction de l'ordre de 43,3% en valeur relative,

correspondant à près de 13% du PIB.

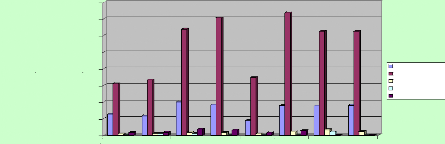

Tableau 3. : Evolution du service de la dette

après le rééchelonnement (milliard de F.CFA)

Catégories Dettes

|

Juil/déc.

2000

|

Jan/juin

2001

|

2001 /02

|

2002/03

|

Juil/déc.

2003

|

2003/04

|

2004/05

|

2005/06

|

Multilatéraux

|

63

|

58

|

100

|

91

|

44

|

89

|

39

|

33

|

Club de Paris

|

20

|

35

|

66

|

80

|

48

|

257

|

112

|

95

|

Non participants

|

4

|

5

|

9

|

8

|

4

|

10

|

4

|

4

|

Club de

Londres

|

-

|

5

|

5

|

-

|

-

|

-

|

-

|

-

|

Autres catégories

|

8

|

9

|

18

|

15

|

7

|

14

|

7

|

4

|

Total

|

95

|

112

|

198

|

194

|

104

|

370

|

162

|

136

|

|

Source : CAA (2007)

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

79

REPARTITION DU SERVICE DE LA DETTE SELON LES

CATEGORIES APRES LE

REECHELONNEMENT

300

250

200

MONTANT (Milliard de FCA)

150

100

50

0

|

|

Multilatéraux

Club de Paris Non participants Club de Londres Autres

catégories

Juil/déc.

2000

2001

Jan/juin

2003

Juil/déc.

2001 /02

2002/03

2003/04

2004/05

2005/06

ANNEES

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

Figure 16: Service de la dette après le

Rééchelonnement

SERVICE DE LA DETTE APRES LE REECHELONNEMENT

Juil/déc 2000 Jan/juin 2001

2001/02

2002 /03 Juil/déc.2003

2003/04

2004/05

2005/06

Source : construit par l'auteur à partir des

données de la CAA 2007

Contrairement à la structure de la dette due au club

de Paris avant rééchelonnement, l'analyse de la dette

bilatérale due aux membres de ce club informel prouve que celle-ci est

essentiellement constituée de la dette post date butoir, puisqu'elle

représente en moyenne les trois quarts de cette dette pendant la

période de consolidation. A contrario, cette catégorie de dette

ne représente plus que 28% au cours de l'exercice 2003/04 contre 19%

avant rééchelonnement.

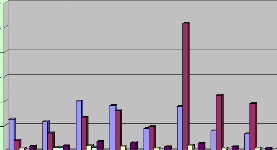

Figure 17 : Répartition du service de la dette selon les

catégories après rééchelonnement

Source : construit par l'auteur à partir des

données de la CAA (2007)

400

600

500

300

200

100

0

1 2 3 4 5 6 7 8

ANNEES

GAIN ISSU DU REECHELONNEMENT DE JANVIER 2001

Sce.dette avant R. Sce.dette après R. Gain du

réechelonnement

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

En définitive, le gain issu du sixième passage

du Cameroun au Club de Paris se chiffre à 918 milliards de F.CFA, soit

environ 18% du PIB, pendant la période de consolidation, reparti comme

suit :

Tableau 4 : Gain (en milliard de F.CFA) de

rééchelonnement issu du club de paris du 24 janvier 2001.

|

Juil/déc.

|

Jan/juin

|

2001 /02

|

2002/03

|

Juil/déc.

|

2003/04

|

2004/05

|

2005/06

|

|

2000

|

2001

|

|

|

2003

|

|

|

|

Gain

|

135

|

131

|

253

|

273

|

126

|

111

|

264

|

277

|

|

Source ; CAA (2007)

Si l'on ajoute le gain au titre de l'exercice 2003/04,

2004/05 et 2005/06 le gain total de rééchelonnement du Club de

Paris 6 s'élèvera alors à 1570 milliards de F.CFA sur six

ans. Il convient de rappeler que le gain de 918 milliards de F.CFA obtenu pour

la période juillet 2000 à décembre 2003 se

décompose en 607 milliards de F.CFA d'annulation nette et 311 milliards

de F.CFA de rééchelonnement.

Figure 18: Gain issu du rééchelonnement de Janvier

2001.

Construit par l'auteur à partir des données de la

CAA (2007)

Comme on le constate, le service de la dette après

allègement dans le cadre de l'initiative PPTE renforcée baisse

considérablement, passant de 451 milliards de F.CFA à 198

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

82

|

|

milliard de F.CA au titre de l'exercice 2001 /02. Ces

ressources additionnelles amorcent une baisse après la période de

consolidation puisque le service de la dette après le

rééchelonnement triple après 2002 /03 d'une part alors que

le même service avant rééchelonnement demeure presque

inchangé qu'au cours des deux derniers exercices. Tout bien

considéré, le service de la dette après aide au titre de

l'initiative PPTE renforcée se situe en moyenne à :

· 10,6% des exportations de biens et services ;

· 2,3% du PIB, et

· 16,5% des recettes de l'Etat.

Tableau 5 : Evolution du service de la dette

payée entre 1998 et 2005 (milliard de dollars US)

|

1998

|

1999

|

200044

|

2001

|

2002

|

2003

|

2004

|

2005

|

Service de la dette payée

|

401

|

401

|

312

|

-

|

-

|

-

|

-

|

-

|

Service de

la dette sur

exportation

|

18

|

15

|

11

|

8

|

8

|

9

|

9

|

9

|

Service de la dette sur recettes budgétaires

|

28

|

24

|

18

|

12

|

12

|

13

|

13

|

12

|

|

Source : CAA (2007)

Toutefois les échecs et le report du point

d'achèvement peuvent expliquer les sorties des capitaux de 2003/2004

à 2005 /2006. Nous notons donc un allègement du service de la

dette extérieure après l'atteinte du point de décision,

avec des gains considérable après l'atteinte du point

d'achèvement du 28 avril 2006. Quant aux arriérés au titre

de la dette extérieure, ils ont également augmenté sur la

période passant de 84.147 à 123.088 millions de F.CFA de 1988/89

à 2005/06 avec un pic de 672.510 millions de F.CFA en 1996/97. Ces

arriérés de règlement extérieur sont dus

essentiellement aux bailleurs de fonds bilatéraux, aux créanciers

du Club de Londres et aux autres catégories de créanciers.

Pour apprécier la charge de la dette d'un pays, on

utilise généralement un certain nombre de ratios, dont le ratio

service de la dette/recettes d'exportations. Ce ratio permet de

44 Notons que le montant du service de la dette

pour 2000 est pour l'essentiel le montant de ce service avant

l'allègement PPTE dans la mesure ou le Cameroun n'a atteint le point de

décision qu'en octobre 2000 ; par ailleurs ce n'est qu'en janvier 2001

qu'il est passé auprès du Club de Paris.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

83

|

|

déterminer l'importance des recettes d'exportations

nécessaires pour assurer le remboursement tant du principal que des

intérêts. Le principal intérêt de cet indicateur est

qu'il constitue un indice de rigidité de la balance des paiements d'un

pays en courte période. Plus ce ratio est élevé, plus

l'ajustement est nécessaire pour compenser l'évolution

défavorable. Le seuil de 20 % est considéré comme

fatidique et traduit une situation potentiellement dangereuse. Ainsi, la part

des recettes d'exportations nécessaires pour assurer le service de la

dette externe est relativement élevée entre 1981/82 à

1984/85, ainsi le ratio service de la dette sur exportation passe de 10%

à 11%. Mais à partir de l'exercice 1985/86, il amorce une

croissance partiellement élevée, excédant le seuil

fatidique pour atteindre 26% en 1994/95, à cause de la baisse des

recettes d'exportations. Après la dévaluation, il se situe

à 35% en 1997/98, pour chuter ensuite à 11% en 2000/01.

Etant donné qu'il s'agit simplement d'un ratio de

liquidité, sa valeur à elle seule ne permet pas

d'apprécier le poids de la charge de la dette pour l'emprunteur. Il

devient utile de lui adjoindre d'autres ratios :

- Le ratio service de la dette extérieure/recettes

publiques, qui mesure la capacité du gouvernement à financer le

service de la dette au moyen de ses ressources propres; De ce fait, Le ratio du

service de la dette sur les recettes propres de l'Etat a connu une

évolution similaire à celle du service effectif compte tenu de la

relation existant entre les recettes de l'Etat et le paiement du service de la

dette. Ce ratio, qui traduit le poids du paiement du service de la dette sur

les recettes propres de l'Etat, passent de 15% en 1981/82 à 12% en

1992/93, comme l'illustre le tableau ci-dessus. IL a connu une forte

augmentation entre 1990 et 1999, traduisant ainsi une charge de plus en plus

lourde de la dette extérieure sur le budget de l'Etat. Par la suite, il

baissera pour se situer à 14% en 2000/01.

Dans ces conditions, tout porte à croire que le processus

d'endettement du Cameroun conduit paradoxalement à la réduction

de l'investissement.

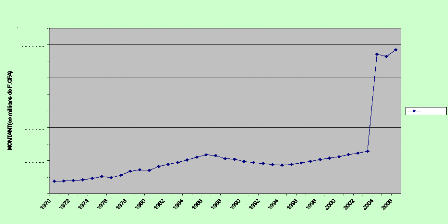

Section II. LES PERFORMANCES ECONOMIQUES DE

L'INVESTISSEMENT AU

CAMEROUN.

La variation des faits économiques au Cameroun depuis

1960, nous conduit à subdiviser l'évolution de l'économie

camerounaise, en cinq sous périodes. Ces différentes

périodes corroborent avec des régimes de croissances,

identifiés au Cameroun depuis l'indépendance. Nous

présenterons ainsi l'évolution de l'investissement dans le cadre

de ces mutations de croissance.

2500000

2000000

1500000

1000000

500000

0

INVESTISSEMENT AU CAMEROUN

ANNEES

Investissement privé brut Investissement public brut

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

II.1. L'INVESTISSEMENT ET LE PREMIER REGIME DE CROISSANCE

AU

CAMEROUN

Le premier régime de croissance correspond à la

période pré-pétrolière (1970-1978), qui se

caractérise par une croissance modérée mais

équilibrée. Durant cette période, le secteur primaire, et

particulièrement l'agriculture était le principal secteur

d'activité de l'économie. Le PIB réel connaît une

croissance régulière et graduelle par rapport aux périodes

précédentes (figure 20). L'investissement suit ce trend graduel

entre 1970 et 1975 (figure 19). Il atteint un pic en 1974 avec un montant de

2.033.715 millions de F.CFA pour l'investissement privé et 277.325

millions de F.CFA pour l'investissement public, soit un taux de croissance de

835% (figure 21). A partir de 1975, il chute et commence à

décroître lentement, mais renoue avec la croissance en 1979 pour

atteindre un montant de 456.200 millions et 55.000 millions de F.CFA pour

l'investissement privé et public, correspondant au taux de croissance de

6% et 28 % respectivement. Le taux de croissance du secteur public

prédomine à cause de la quasi- absence d'un secteur privé

dynamique, L'Etat étant omniprésent.

Figure 19 : La performance de l'investissement au Cameroun

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

Exprimés sous forme de ratios du PIB, ces

investissements présentent certaines fluctuations qui sont

représentées sur la figure 21 ci-dessous. Le ratio de

l'investissement privé fluctue plus largement que celui de

l'investissement public. En moyenne, le ratio

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

85

|

|

d'investissement privé annuel se situe à 43%,

alors que celui de l'investissement public se situe à 6%, avant

l'apparition de la production pétrolière.

II.2. INVESTISSEMENT ET BOOM PÉTROLIER

L'économie camerounaise assiste à une variation

structurelle importante, avec l'avènement du pétrole, comme

source principale des échanges extérieurs. Les investissements

publics, joueront à nouveau leur rôle d'impulsion

économique. Le PIB réel croit rapidement pour atteindre un

montant élevé de 2.352.500 millions de F.CFA en 1986.

L'investissement public croit aussi brusquement durant cette

période, résultant des échanges extérieurs,

notamment la vente du pétrole. Il atteint un maximum de 447.297 millions

de F.CFA en 1987, puis, commence à chuter brutalement. En fin de

période, les investissements d'infrastructure, représentent la

majeure partie de la dépense publique d'investissement. Les

infrastructures routières, bénéficient grandement du boom

dans les investissements publics. L'investissement privé s'accroît

aussi rapidement durant cette période. Cet accroissement, résulte

d'un environnement favorable, créé par l'immense investissement

du secteur public et la disponibilité du crédit. Il atteint son

pic de 659.907 millions de F.CFA, ensuite, commence à

décroître avant la décroissance de l'investissement public.

Mais la baisse n'était pas aussi brusque que celle de l'investissement

public. L'investissement privé et public croissent durant cette sous

période au taux moyen annuel de1 5% et 33% respectivement.

Figure 20 : Evolution du PIB réel

10000000

6000000

4000000

2000000

9000000

8000000

7000000

5000000

3000000

1000000

0

EVOLUTION DU PIB REEL

ANNEES

PIB réel

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

85

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

86

|

|

En proportion du PIB, l'investissement public montre une

croissance plus régulière, mais avec une légère

décroissance entre 1980 et 1982. Par contre, l'évolution du ratio

de l'investissement privé était plus irrégulière au

cours de cette sous période. Il chute brusquement en 1979, mais renoue

avec la croissance en 1981. Durant cette période, le ratio annuel moyen

de l'investissement sur le PIB, était de 8% et 27%, pour le public et le

privé respectivement. Mais cette phase est aussi transitoire à la

période de récession économique.

II.3. INVESTISSEMENT ET RECESSION

ECONOMIQUE AU CAMEROUN

La période de récession économique est

caractérisée par une chute continuelle des prix de plusieurs

matières premières exportées par le Cameroun,

particulièrement le pétrole brut, café et le cacao etc. La

conséquence immédiate a été la baisse des recettes

d'exportation. Le PIB réel également continue sa tendance

à la baisse jusqu'à la fin de cette sous période. Une vue

superficielle de la figure 19 révèle la faible performance des

deux composantes de l'investissement durant cette période.

L'investissement privé commence à s'effondrer

dès 1986 alors que l'investissement public baisse à partir de

1988, d'un montant de 619.627 et 334.076 millions de FCFA respectivement. En

fait, la performance des investissements respecte la notion de

complémentarité souvent insinuée entre l'investissement

public et privé. Raison pour laquelle, l'investissement privé et

l'investissement public enregistrent respectivement un taux de croissance

négatif de 20% et 36% pour l'année fiscale 1990/91, ensuite, 4%

et 6% pour l'année fiscale1991/92.

Néanmoins, l'évolution presque stable du ratio

investissement sur PIB en 1990 n'est pas trop surprenante, à cause du

retrait du gouvernement de l'investissement productif pour les investissements

en infrastructures. Son rôle devient donc la création d'un

environnement favorable pour l'investissement privé. Les deux ratios

d'investissement représentent de manière égale une

tendance à la baisse, particulièrement le ratio investissement

public sur PIB. La baisse significative de l'investissement,

réalisée durant cette période, était une

conséquence directe de la chute des recettes d'exportation. La situation

des liquidités du gouvernement devient précaire. Des mesures

d'austérité budgétaire, de stabilisation et de

réformes structurelles ont été mises en oeuvre par le

biais des PAS et de réformes économiques avec l'assistance

technique et financière des partenaires au développement.

Malgré l'engagement des politiques économiques nationales et

l'assistance de la communauté financière internationale, le pays

était plongé dans une crise profonde. Face à cette

situation, en 1994, le Cameroun consentira à la dévaluation du

F.CFA.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

87

|

|

II.4. INVESTISSEMENT PENDANT LA PERIODE POST-DEVALUATION

La chose la plus remarquable dans cette période est la

dévaluation du F.CFA qui est arrimé au franc Français

depuis 1948. Elle était le résultat de l'échec des

stratégies d'ajustement interne pour relancer la croissance

économique au Cameroun. En effet, la majorité des reformes

d'ajustement structurel adoptées par le gouvernement durant la sous-

période précédente a échoué dans

l'amélioration de la plupart des indicateurs macroéconomiques. La

formation du capital n'a pas répondu à la motivation de la

structure fournie.

La dévaluation était considérée

comme l'ultime tentative pour sortir le pays de la crise, le taux de change

réel étant très surévalué. Après la

perspective de croissance améliorée suite à la

dévaluation de 1994, le prêt des banques internationales aux

petites compagnies orientées vers l'exportation reprend.

Particulièrement pour celles qui sont en relation avec les compagnies

Européennes (souvent subsidiaires), principalement sous forme de

crédit d'exportation. L'investissement privé et l'investissement

public s'accroissent donc de 19% et 30% respectivement, pour l'année

fiscale 1994/95. L'investissement total réagit timidement, mais les

ratios demeurent stables. Le ratio moyen annuel était de 9% et 13% pour

l'investissement public et privé respectivement, inférieur

à 10% et 21% de la sous-période précédente.

Figure 21 : Evolution des ratios investissement sur PIB

EVOLUTION DES RATIOS INVESTISSEMENT SUR PIB

250%

200%

150%

100%

50%

0%

Ratio investissement privé sur PIB (%) Ratio

investissement public sur PIB (%)

ANNEES

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

L'investissement privé et public continuent à

croître mais à un taux modéré. En 2000, ils chutent

de -1% et -36% respectivement. La chute de l'investissement public est plus

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

88

|

|

brutale que celle de l'investissement privé. En

particulier, en réduisant ses investissements dans les infrastructures

économiques et sociales, le gouvernement contraint l'investissement du

secteur privé et la croissance (Amin, 1998). La faible efficacité

des infrastructures physiques camerounaises, incluant

l'électricité, les télécommunications, le transport

aérien, maritime et routier, reste la cause des sérieux

problèmes que rencontre les investissements du secteur privé

camerounais. En plus, le Cameroun doit faire face à la gestion de sa

dette externe, pour cela, il devient nécessaire d'atteindre le point de

décision de l'initiative PPTE.

II.5. INVESTISSEMENT ET POINT DE DECISION DE L'INITIATIVE

PPTE.

L'atteinte du point de décision de l'initiative PPTE

rime avec la reprise de la croissance de l'investissement. L'investissement

privé varie de 988.400 à 2.069.200 millions de F.CFA entre 2001

et 2006, avec une légère baisse de 1.120.400 en 2003.

L'investissement du secteur public croit aussi de 133.400 à 306.700

millions de F.CFA entre 2000 et 2006, avec une chute modérée de

107.800 en 2002. Le Cameroun, avec l'atteinte du point de décision de

l'initiative PPTE, bénéficie de ressources intérimaires

qui lui permettent de s'engager dans des grands travaux en infrastructures. Ces

investissements en infrastructures serviront de levier au secteur privé

pour l'accomplissement de leurs projets d'investissement.

Au Cameroun, la bonne performance des secteurs non

pétroliers a permis de compenser le ralentissement que l'activité

pétrolière a enregistré depuis quelques années. Le

secteur primaire a soutenu la croissance en 2004 grâce à une bonne

orientation de la filière bois ainsi que l'agriculture vivrière

et d'exportation.

Figure 22 : Taux de croissance de l'investissement au

Cameroun

1000%

-200%

400%

800%

600%

200%

0%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

Taux de croissance de l'investissement privé. (%) -

Taux de croissance de l'investissement public. (%) -

ANNEES (1970-2006)

TAUX DE CROISSANCE DE L'INVESTISSEMENT AU

CAMEROUN

Source : Construit par l'auteur à partir de la WDI (2005)

et des données de la CAA (2007)

THIERRY KAME / PhD CANDIDATE / UNIVERSITY OF YAOUNDE

II / 237 99 42 92 25 /

thierrykamebilla@yahoo.fr

88

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

89

|

|

En effet, la production du coton atteint un niveau record, et

celle du cacao, quatre mois avant la fin de la campagne, dépassait

largement le niveau atteint au cours de la campagne précédente.

Le taux de croissance réel du PIB n'a cessé de croître en

2004.

La hausse45 des prix à la consommation

s'est limitée à 0,4% en 2004 par rapport à 0,6% en 2003.

Mais nous observons une résurgence modérée de l'inflation,

notamment du fait du relèvement d'un démi-point de la TVA,

l'élargissement de l'assiette fiscale avec l'entrée en vigueur de

la loi de finance 2005 et le renchérissement des produits

pétroliers. Finalement, sur la base de ces évolutions,

l'inflation est remontée en 2005 à 1,5%.

Durant toute cette période, l'investissement

connaît une croissance irrégulière. Le taux de croissance

moyen de l'investissement privé est d'environ 17% alors que celui de

l'investissement public est de 29%, caractérisant la

nécessité pour les autorités publiques à atteindre

le point d'achèvement. Mais ce taux moyen dissimule des

disparités, l'investissement privé croit de 13% à 62%

entre 2001 et 2004, chute de 13% en 2005, puis s'établir à 0,3%

en 2006. L'investissement public décroît de 65 à -19% entre

2001 et 2002, renoue avec la croissance en 2003 pour atteindre un pic de 67%,

diminue ensuite et se situer à 4% en 2006. La part de l'investissement

dans le PIB connaît une diminution au cours de la sous période.

Cette diminution affecte l'investissement privé (42 à 24%) et

dans une moindre mesure l'investissement public (contre 6 à 4%).

45 Les économies de l'Afrique centrale 2006,

Maisonneuve et Larose.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

90

|

|

|