CHAPITRE IV

EFFET D'EVICTION VERSUS EFFET DE LEVIER :

EVALUATION

EMPIRIQUE AU CAMEROUN

La relation entre dette publique et investissement

privé est indéterminée, théoriquement. Une

évaluation empirique pourra nous permettre pour le cas du Cameroun, de

déceler la nature de cette relation. Elle est soutenue par plusieurs

hypothèses. On peut penser à l'hypothèse de « debt

overhang » ou de surendettement, qui a fait l'apanage de plusieurs travaux

empiriques. L'existence d'un lourd fardeau virtuel de la dette réduit

l'incitation de l`investissement privé car, la plupart des

retombées de l'investissement sont utilisées pour payer et

repayer la dette existante, ainsi il agit comme une taxe sur l'investissement

domestique (Khan et Villanueva, 1991).

Une autre hypothèse inspire notre attention quant

à cette relation, à savoir l'hypothèse de l'effet

d'éviction. L'hypothèse de l'effet d'éviction de la dette

ou «debt crowding-out » et ses effets néfastes sur la

performance économique en Afrique, ont été

démontrés par plusieurs études comme celle de Ajayi (2000)

au Nigeria. Les principaux résultats de ces recherches ont montré

que le paiement du service de la dette a été et restera un

obstacle à la croissance économique à travers son impact

négatif sur l'investissement.

La dernière hypothèse qui nous intéresse

est celle de l'effet de levier. L'analyse du cycle d'Avramovic présume

que les fonds empruntés sont utilisés pour accroître la

capacité productive dans le court et long terme. Cette capacité

productive croissante est présumée supérieure à

l'investissement initial. C'est-à-dire le pays emprunteur doit

accroître ses capacités physiques, qui directement ou

indirectement, se transforment au-delà du temps en production domestique

croissante et améliorent la balance de paiement. Ainsi, la dette et le

paiement de son service constituent un levier pour les investissements

privé et public.

Dans cette perspective, en première analyse, nous

présenterons le modèle économétrique. Dans une

deuxième étape, après avoir analyser et interpréter

les résultats du modèle estimé, nous allons énoncer

des implications pour la politique économique.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

93

|

|

Section I : LE MODELE ECONOMETRIQUE

Notre étude est constituée de deux

hypothèses. Une bonne spécification de ces hypothèses,

passe au préalable par une présentation du modèle et une

justification du choix des différentes variables.

I.1. LIENS EMPIRIQUES ET MODELE «

ACCELERATEUR-COÛT DU CAPITAL » Dans le cadre

méthodologique de notre travail, nous examinons d'une part le lien

empirique du modèle, ensuite le modèle proprement dit.

I.1.1. Liens empiriques du modèle du

déterminant de l'investissement au Cameroun.

Les différentes théories traditionnelles de

l'investissement ont guidé la construction de nombreux modèles de

détermination de l'investissement. Malheureusement, la performance de

tels modèles macro économétriques a été dans

bien des cas assez limitée.

Par exemple, Keynes (1936) fut le premier à attirer

l'attention sur l'existence d'une décision indépendante

d'investissement dans l'économie. Il montra que l'investissement

dépend de l'efficacité marginal du capital, relatif à un

certain taux d'intérêt qui reflète le coût

d'opportunité des fonds investis.

D'après la théorie keynésienne, la fonction

d'investissement peut être spécifiée sous la

forme46 :

a

p a a a

r y p

É = f ' ?

f r , , , ( 1) Avec 0

f ' r ? , 0

pry p

|

a

, 0

f ' ?

r

r

|

a

, 0

f ' ?

y

y

|

, où r, p,

|

|

et y désignent respectivement le taux de

l'intérêt, p le niveau général des prix et y la

demande ; ra, pa puis ya représentant les

grandeurs anticipées relatives aux variables précédentes ;

ces anticipations étant partiellement déterminées par les

événements passés.

On note que cette formulation de la fonction d'investissement

laisse déjà clairement apparaître le caractère

dynamique de la description keynésienne de l'équilibre

économique, puisque l'une des variables essentielles de cet

équilibre, à savoir l'investissement, est fonction des valeurs

des équilibres futurs, mais aussi du passé. L'ensemble de

l'équilibre économique de la période courante se trouve

ainsi relié aux équilibres des périodes futures et

passées.

Toutefois, la littérature récente de

l'investissement a eu à mettre l'accent sur le rôle important de

l'irréversibilité de l'investissement en capital fixe et

l'incertitude de l'environnement macroéconomique dans la décision

d'investissement (Pindyck, 1993 ;

46 Cf Vesperini (1981), pp. 100 - 102.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI, 94

Bertola et Caballero, 1990 ; Aryeetey ,1994 ; et plusieurs

d'autres). Lorsqu'on considère les

développements

théoriques récents, la fonction d'investissement peut être

spécifiée sous la

forme47 : É =

g(ÄÕ,r,q,ì) (2)

où AY désigne les anticipations sur les

conditions futures du marché, r représente les contraintes

financières de l'entreprise, q la valeur de l'entreprise, telle que l'on

peut la reconstituer à partir de l'évaluation boursière de

ses actions48 et jt désignant une mesure de

l'incertitude49.

Les équations 1 et 2 ont inspiré un nombre

considérable de travaux empiriques effectués pour les pays

industrialisés. Cependant, en ce qui concerne les PED, les

difficultés rencontrées pour réaliser des tests

économétriques sur la base des modèles théoriques

sont bien connues. En effet, l'une des hypothèses sous-tendues par ces

modèles est, par exemple, l'existence d'un marché financier

fonctionnant efficacement et où les entreprises, tout comme les

investisseurs potentiels disposent d'une bonne information50. Par

ailleurs, pour les travaux économétriques, l'on devrait pouvoir

disposer de données, sur plusieurs périodes, relatives au stock

de capital, à la force de travail, aux salaires, par exemple. De

manière générale, dans les PED, il est courrant de se

heurter au problème de l'indisponibilité de données pour

certaines des variables apparaissant dans les équations ci-dessus.

Toutes ces raisons, qui constituent autant de contraintes majeures, expliquent

que nous commencions, dans notre travail, par présenter le modèle

« accélérateur -coût du capital ».

I.1.2. Le modèle « accélérateur

-coût du capital »

Le modèle « accélérateur -coût

du capital » découle du programme intertemporel de la firme en

quête de maximisation de la valeur.

· La valeur de la firme et le programme

intertemporel :

La valeur de la firme est la somme actualisée des

recettes nettes que son activité procure chaque période. En terme

nominaux, elle s'écrit, si ih est le taux

d'intérêt nominal

(variable d'une période à l'autre) de la

période H et si l'horizon de la firme est infini :

1

t

[ t t t t t t ]

p Y w L x I

- - .

? ( )

1 + i h

h 0

47 Cf Mlambo et Oshikoya (2001).

48 Cf Malinvaud (1981)

49 Sur les effets de l'incertitude,cf Romer (1997),

pp.402-406.

50 La Douala Stock Exchange (Bourse de Valeur)

n'existe au Cameroun que depuis 2003.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

95

|

|

La firme maximise sa valeur V sous les contraintes de fonction

de production : Y t = F(K t , L

t ) et d'évolution du stock de capital : K t +

1 = I t+ (1 - ä)K t ; une condition

initiale

( K0 donné) et une condition de

solvabilité assurant qu'elle honorera toujours ses dettes. Il s'agit

alors de résoudre le programme intertemporel suivant :

Max V

K L tt

|

|

|

8

|

|

1

|

[ ( ) ( ( ) )

p F K L w L x K K

- - - -

1 ä ]

t t t t t t t t

, 1

+

|

|

|

|

|

t

|

|

t

|

=

|

0

|

? ( )

1 + i h

|

|

h = 0

La condition de premier ordre sur la demande de travail est

aisément obtenue, il s'agit de l'égalisation bien connue entre

productivité marginale du travail et taux de salaire réel

à

w t

= ?t ? 0

chaque période : ( )

? 0

V ? ·

F

=

? K t t p

? L t

La condition de premier ordre sur le capital est plus

délicate à obtenir, car celui-ci apparaît dans les recettes

nettes des deux périodes successives :

? V 1 ? ·

F ( ) ( )

ä ? t ? 0

1

= [ ] 0

t t

p + -

x 1 - 1 1

x =

t t t

- -

? K ? K

t t

? ( )

1 + i ? ( )

1 + i

h h

h=0 0

h =

Le premier terme de cette expression correspond au rendement net

du capital en période t, et le deuxième terme à son

coût d'achat en période t-1. Une unité

supplémentaire de

capital permet d'accroître la production, en fonction de

sa productivité marginale ( )

? ·

F , ce qui

? Kt

rapporte ( )

? ·

F

p t

en termes de ventes. De plus, il est possible de la revendre

à l'issue de la

?K t

production, au prix xt, mais la valeur de

la revente sera nette de la dépréciation, soit

xt (1 - ä).

Cette unité de capital

a été achetée en période précédente

au prix xt-1 . Pour rendre comparable

ce coût d'acquisition en t-1 et le rendement marginal

du capital en t, il faut calculer la valeur actualisée de ces deux

sommes, ce qui explique les facteurs d'intérêts de l'expression

précédente. En simplifiant ces facteurs d'intérêt,

il vient :

? F

|

( ) [ ( ) ( ) ]

· 1 - 1 1 ä

+ - -

i x x

t t t

=

|

c t

=

|

?t ? 0

|

|

|

|

|

Où ct = (1 +i t

)xt - 1 - (1 - ä)xt est le

coût d'usage du capital. Cette définition du coût du

capital

permet de transformer le problème intertemporelle de la

firme en une séquence de

maximisations statiques de profits, celui-ci

étant défini comme les recettes nettes du coût du

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

96

|

|

capital. Il est en effet équivalent de maximiser la

valeur actualisée nette de la firme ou de maximiser le profit de chaque

période :

8 [ ( ) ]

p F K L w L x I

t t t t t t t

- -

,

t

? ( )

1 + i h

{ t ( t t ) t t t t }

Max p F K L w L c K

- -

,

Max V =

K L

t t

?

t = 0

?t ? 0

t

K L

t ,

h = 0

Cette équivalence, valeur seulement en l'absence de

contrainte financière et de coût d'installation du capital, donne

le sens de la notion du capital : il s'agit d'imputer convenablement à

chaque période le coût d'achat d'un bien d'investissement qui dure

plusieurs périodes. L'équivalence justifie que l'entreprise

adopte un comportement myope, c'est-à-dire qu'elle ne s'intéresse

qu'à la maximisation de ses profits courants et non celle de sa valeur

intertemporelle.

· Le comportement de l'investissement selon le

modèle « accélérateur -coût du capital ».

Les conceptions de l'investissement concourent à la

spécification de la contrainte de débouchés et la

contrainte financière. Face à une demande insuffisante, les

entreprises ne peuvent écouler toute leur production. En réaction

à leur contrainte sur les débouchés, elles doivent

déterminer leurs facteurs de production. En fait, les entreprises

modulent généralement leur comportement en fonction du niveau

anticipé des débouchés ; de sorte que l'investissement est

directement proportionnel à l'amélioration des perspectives,

augmentant, par conséquent, avec l'accélération de la

demande anticipée. En présence d'une contrainte financière

par contre, les entreprises modulent leur comportement en fonction des profits

qu'elles dégagent. On peut dès lors concevoir les entreprises

comme maximisant leur profit, c'est à dire leur chiffre d'affaires net

des salaires et de la rémunération du capital.

Soit à Maximiser

( )[ t t w t L t q t I

t ]

1

Ñ Õ - -

+ r

où 0

fÊ ' = , 0

fL ' = , 0

fÊ ' = , 0

fÊ " = , et 0

fL " =

1 Avec Ê t = ( 1 - ä ) Ê t

-1 + É t et Õ t = f ( L

t , K t )

OùPt est le prix de vente de la

production ; Õt est la production ;

Lt l'emploi ; It l'investissement ;

r le taux d'intérêt, supposé constant au cours du

temps ; wt le coût du travail ;

qt le prix des biens d'équipement et ä

le taux de dépréciation annuel du capital.

( )

1 + q a

1 - r

1 -

Définissant le coût d'usage du capital par 1

ä

c q

t t

=

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

97

|

|

Où a

q est le prix anticipé des biens

d'investissement. Le coût d'usage du capital est

fonction, entre autres, du taux de l'intérêt r,

sachant qu'un accroissement de ce dernier rend plus onéreux le

financement et augmente donc le coût d'usage du capital.

De la condition de premier ordre d'optimisation l'on tire

l'expression suivante :

' ä

( ) ( )

1 - a

Ñ = -

, 1 - q

t k t t t

f L K q 1

1 - r

Ou encore. (),

ÄÊp ÄÕ q .

t t

t t

= puisque

ÄÕ

t = fK

t

'

ÄÊ

ÄÕ t

t q t

Soit É =ÄÊ

t

pt

En introduisant finalement le logarithme, l'on obtient :

|

Log É = á 0 +

á 1 Log ÄÕ + á

2 Log t t

|

q t

|

|

pt

En présence de contrainte sur les

débouchés, l'entreprise ne pouvant écouler qu'une

quantité Y de produit, il en résulte un stock de capital

désiré qui est fonction non seulement du coût relatif des

facteurs de production, mais aussi des débouchés

anticipés.

Bien qu'il y'ait plusieurs modèles qui plaident en

faveur du comportement de l'investissement dans les PED, très peu ont

été développés dans le but de statuer sur les

hypothèses des effets d'éviction et de levier que peut exercer la

dette publique sur l'investissement privé. Afin de vérifier

empiriquement ces hypothèses, nous nous inspirons de la démarche

entreprise par Raffinot et Gûrbûz (2001) en Turquie. En effet, les

auteurs se servent de diverses spécifications de la fonction

d'investissement macroéconomique, auxquelles ils substituent tour

à tour différents déterminants de l'investissement

évoqués par la théorie économique. Mais toutes ces

variables ne sauraient être retenues pour le cas du Cameroun, pour cela

nous nous limitons à employer celles ayant été

utilisées par les auteurs tels que Touna mama et kamgnia Dia (2002), G.

Mbanga Ndoh (2004), avec comme particularité la prise en compte de la

dette publique interne et de l'instabilité macroéconomique.

Le modèle économétrique pour

l'évaluation des effets d'éviction et de levier dans les

décisions d'investissement au Cameroun est dès lors

développé en termes des équations suivantes :

Log ( ) ( ) ( ) ( ) ( )

k ( )

IPR Log TPIBR Log DET Log IGR Log CREDR Log TEE

= Ï + + + + +

á á á á á

á

1 2 3 4 5

+ + + +

á ( ) á ( ) á

å

W

6 7 8

Log CAPABS Log TXINT D

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

98

|

|

Avec (DET)k = DETOT,

DETEXTP , DETINTP et Dw =

D1, D2, D3 ainsi on

aura pour première spécification :

Log ( ) ( ) ( ) ( ) ( )

â â â â â â ( )

IPR Log TPIBR Log DETOT Log IGR Log CREDR Log TEE

= Ï + + + + +

1 2 3 4 5

â ( ) â ( ) â â

â å

+ + + + + +

Log CAPABS Log TXINT D D D

6 7 8 1 9 2 10 3

(1)

La deuxième spécification sera :

Log ( ) ( ) ( ) ( ) ( ) ( )

â â â â â â

IPR Log TPIBR Log DETEXTP Log DETINTP Log IGR Log

CREDR

= Ï + + + + +

1 2 3 4 5

+ + + + + + +

â ( ) â ( ) â ( )

â â â å

6 7 8 9 1 10 2 11 3

Log TEE Log CAPASB Log TXINT D D D

(2)

Ce modèle met en relation le logarithme de

l'investissement privé et celui de ses déterminants. Il s'agit

d'un modèle « accélérateur - coût du capital

». Il est certes critiquable, à cause de l'absence de lien fiable

entre le coût du capital et l'investissement51 . Mais

Blanchard (1986) propose que pour faire ressortir le coût du capital dans

les équations d'investissement, « il faille déployer plus

que l'ingéniosité économétrique habituelle »

et « choisir une spécification qui force l'effet à

être présent ». La variable endogène du modèle

est le logarithme de l'investissement privé réel.

Notre modèle comporte trois variables muettes ; D1=

dummy pour la stabilité macroéconomique ; D1=0 pour les

années de croissance (1970-1985); D1=1 pour les années de

récession (1986-1997) ; D2= dummy pour la dévaluation ; 0 avant

1994 et 1 après ; D3= dummy pour l'atteinte du point de décision

de l'initiative PPTE, 0 avant 2000 et 1 après.

L'hypothèse de surendettement sera

vérifiée si le coefficient de la dette totale est négatif.

Les coefficients de la part de la dette interne et externe sur le PIB, doivent

avoir un signe négatif afin de vérifier l'hypothèse de

l'effet d'éviction ou alors positif en cas d'effet de levier. L'impact

de l`investissement public sur l'investissement privé est

indéterminé. Ceci s'explique par le fait que, lorsque l'Etat

investit dans les infrastructures, l'investissement public est

complémentaire à l'investissement privé. Par contre,

lorsqu'il s'agit des investissements de fonctionnement, l'investissement public

tend à être un frein pour l'investissement privé (Asante,

2000). Son coefficient peut être aussi bien négatif que positif.

La relation entre le taux de croissance du PIB et l'investissement privé

est supposé être positif, ainsi, le coefficient du taux de

croissance du PIB doit être positif. La capacité d'absorption, le

crédit au secteur réel, le taux d'intérêt et le taux

de change du pays sont des facteurs qui affectent positivement le taux de

croissance de l'investissement privé.

51 Pour amples explications lire «

Accélérateur et coût du capital : quelques

éléments empiriques », P. Villieu, La Découverte,

2000.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

99

|

|

Alors nous avons : Log(TPIBR )= Logarithme du taux de

croissance du PIB réel ; Log(DETEXTP)= la part de la dette externe sur

le PIB en logarithme ; Log(DETINTP)= la part de la dette interne sur le PIB en

logarithme ; Log(IGR)= logarithme de l'investissement public réel ; Log

(DETOT)= logarithme de la dette publique totale ; Log(TEE) = logarithme du taux

de change effectif réel ; Log (CAPABS) = logarithme de la

capacité d'absorption ;Log (TXINT ) = logarithme du taux

d'intérêt ; Log (IPR)= logarithme de l'investissement privé

réel; Log(CREDR)= logarithme du crédit au secteur privé en

terme réel å= Terme d'erreur stochastique ;â0 = terme

constant ; âi= coefficients de régression (i= 1 11).

Tableau 6: Signes attendus des coefficients des variables

du modèle

Signe des

coefficients

|

TPIBR

|

DETOT

|

DETEXTP

|

DETINTP

|

IGR

|

CREDR

|

CAPABS

|

TXINT

|

TEE

|

IPR

|

(+)

|

(-)

|

( ?)

|

( ?)

|

( ?)

|

(+)

|

(+)

|

( +)

|

( +)

|

|

Source : construit par l'auteur.

Le modèle ainsi spécifié sera

évalué à l'aide de séries temporelles, lesquelles

ont été collectées de l'INS (2000), du WDI (2005), et de

la CAA (2007). La période d'observation est celle allant de1970 à

2006, bien que les estimations se limitent en 2003 pour cause de données

manquantes de certaines variables déterminantes du modèle.

I. 2. VARIABLES DETERMINANTES DU COMPORTEMENT DE

L'INVESTISSEMENT.

Serven et Solimano (1992) ont procédé à

une revue des différentes théories de l'investissement, insistant

sur les développements récents sur la crédibilité,

l'irréversibilité et l'incertitude. Cependant, dans le cadre de

notre travail, les préoccupations doivent être centrées sur

:

I.2.1. L a structure des investissements publics

De nombreuses études empiriques font la lumière

sur les liens entre l'investissement public et privé. A partir d'une

étude transversale Blejer et Khan (1984) montrent que l'investissement

public d'infrastructure est un complément de l'investissement

privé. Plus récemment, Greene et Villanueva (1991) utilisant des

données de panel relatives à 23 PED, établissent une

complémentarité entre l'investissement d'infrastructure et

l'investissement privé. Toutefois, Balassa (1988) conclut à

partir d'une analyse transversale, que l'investissement public et privé

sont négativement liés, et donc qu'une croissance de

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

100

|

|

l'investissement public entraîne une

décroissance de l'investissement privé. Khan et Reinhart (1990)

en réexaminant le problème de la différence de

productivité entre l'investissement public et privé pour un

échantillon de 24 PED, arrivent à la conclusion selon laquelle la

productivité du capital du secteur public est négative, bien que

non significative, alors que celle de l'investissement privé est

significativement positive. Il apparaît en définitive que l'impact

de l'investissement public sur l'investissement privé est incertain.

D'un coté, l'investissement public peut compléter et soutenir

l'investissement privé, de l'autre, il peut bloquer l'investissement

privé en se substituant à des projets privés. Cet impact

indéfini est aussi relevé à partir de la relation entre

investissement et endettement.

I.2.2. Les hypothèses de la théorie

d'endettement.

L'investissement privé dépend aussi du taux

d'endettement du pays considéré. Le problème qui se pose

cependant est celui de la mesure de la dette pour sa prise en compte dans une

fonction d'investissement. Dessus, Lafay et Morrisson (1997) expriment les

effets de l'endettement sur l'investissement privé en spécifiant

le ratio d'endettement du pays (en monnaie étrangère)

retardée d'une période dans une équation de formation du

capital en Afrique. A suivre Faugère et Voisin (1994), l'endettement

peut être considéré en termes bruts ou nets. Dans le cas de

bon nombre des PED52 , l'activité de créancier

étant réduite, la dette brute doit être égale

à la dette nette. Toutefois, c'est le service de la dette, c'est

à dire, les intérêts payés par l'emprunteur et les

remboursements du capital, qui permet une évaluation correcte des

conséquences de la dette. Au Cameroun par contre, les remboursements

sont restés relativement faibles sur une bonne partie de la

période considérée53. Ainsi, le service de la

dette ne peut pas être la variable appropriée pour décrire

les effets de l'endettement.

Par ailleurs, plusieurs études montrent qu'une lourde

dette extérieure réduit l'incitation à investir à

cause des taxes extérieurs anticipés sur le revenu futur et de

leurs effets sur l'investissement (Krugman,1998 ;Cohen,1988). Les

résultats empiriques de Serven et Solimano (1991) et de Greene et

Villanueva (1991) ont confirmé qu'un ratio de la dette au PIB a un fort

impact négatif sur le taux d'investissement privé dans les

PED.

52 Exclusion faite des nouveaux pays

industrialisés et des pays exportateurs de pétrole

53 Cf chapitre III

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

101

|

|

I.2.3. Le taux de croissance réel

Les travaux de Greene et Villanueva (1991), suggèrent

qu'il existe une relation positive entre l'investissement privé et la

croissance de l'output réel. Sur le plan théorique, cette

relation peut être dérivée du modèle de

l'accélérateur flexible, en faisant l'hypothèse qu'il

existe par rapport à la fonction de production, une relation fixe entre

le stock de capital désiré et le niveau de l'output réel

(Blejer et Khan (1984)). En posant que le volume de la production, ou des

ventes, est la variable exogène qui commande l'évolution du stock

de capital, considéré comme variable endogène, le principe

« d'accélérateur flexible » précise la nature et

le sens de causalité qui unit la production au capital54.

Dans la mesure où l'investissement constitue, au

même titre que la consommation, un élément de la demande,

il importe que nous percevions dans quel sens agit la politique des

crédits sur le comportement de l'investissement.

I.2.4.Variable relevant de la politique monétaire :

la disponibilité du crédit et le taux d'intérêt.

Nous essayerons de mesurer l'effet de la politique de

crédit accordé au secteur privé. L'analyse de l'action du

crédit peut fournir des indications sur l'ampleur du

phénomène de l'éviction du secteur privé des

possibilités de financement.

Plusieurs études empiriques, Blejer et Khan (1984),

Tun Wai et Wong (1982) et M. Fry (1980) mettent en évidence l'influence

directe de la politique de crédit sur l'investissement, en particulier

par l'intermédiaire du taux d'intérêt. Les politiques de

contrôle de crédit conduisent ainsi à une hausse de taux

d'intérêt, qui exerce un effet négatif sur l'investissement

en affectant le coût de financement de l'investissement nouveau. Ce

comportement de l'investissement est mis en évidence par Tybout (1983),

De Melo et Tybout (1986), Greene et Villanueva (1991) et par Hubbard et Glenn

(1998) dans le cas des PED.

En outre, Blejer et Khan (1984) font noter que tout effet du

taux d'intérêt sur l'investissement privé dans les PED,

loin de traduire l'effet d'un rationnement de crédit, exprime un effet

transmis à l'investissement privé par le biais d'une

réponse de l'épargne à une baisse du taux de

l'intérêt.

54 Contrairement à

l'accélérateur flexible.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

102

|

|

I.2.5. L'instabilité macro-économique

L'analyse des structures économiques des PED en

général et des pays Africains en particulier, montre qu'au regard

du contexte social, politique et économique ambiant dans ces pays,

l'environnement de l'investissement y est particulièrement instable et

l'avenir incertain. En effet, en raison de la diversité sectorielle et

structurelle de ces économies, les variables susceptibles d'influencer

la décision d'investissement sont plus volatiles. La reconnaissance du

rôle important joué par l'incertitude dans le processus de prise

de décision est ancienne dans la théorie économique.

Cependant, du fait de la complexité du concept et de la

difficulté à formaliser, cette reconnaissance théorique

contraste avec la rareté des études économétriques

de l'investissement la prenant effectivement en compte. Néanmoins,

certaines analyses macro-économiques ont eu à saisir l'effet de

l'instabilité macro-économique. Pour le cas du Cameroun, une

étude des déterminants de l'investissement prend en compte

l'impact de l'instabilité économique en introduisant une variable

dummy dans le modèle (G. Mbanga, 2004).

La significativité de toutes ces variables

déterminantes de l'investissement privé sera

vérifiée par des estimations à partir du logiciel Eviews

4.1.

Section II. VERIFICATION EMPIRIQUE DE L'EFFET DE

LEVIER ET

D'EVICTION AU CAMEROUN

La vérification empirique des hypothèses de notre

travail, passe par l'estimation du modèle, puis l'analyse et

l'interprétation des résultats.

II.1. ESTIMATION DU MODELE DE DETERMINATION DE

L'INVESTISSEMENT

Le comportement de l'investissement privé est

évalué par rapport aux résultats de l'estimation du

modèle de décision d'investissement privé. Au

préalable, les propriétés des séries doivent

être examinées.

II.1.1. Appréciation du comportement de

l'investissement privé

Dans un besoin de garantir des estimations robustes, nous

devons déterminer les propriétés de séries

temporelles de l'investissement et de ses déterminants, en

procédant à des tests de racine unitaire. Plus

spécifiquement, les tests de Dickey- Fuller Augmenté, (ADF) et de

Phillips-Peron.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

103

|

|

a. Les Tests de stationnarité de Dickey- Fuller

Augmenté, (ADF) et de Phillips-Peron

Pour vérifier la stationnarité des

séries, il faut pratiquer des tests de stationnarité ou test de

racine unitaire (Unit RootTest). Le test de Dickey-Fuller simple (1979), puis

le test de Dickey-Fuller augmenté (1981) permettent de mettre en

évidence le caractère stationnaire ou non stationnaire d'une

série temporelle par la détermination d'une tendance55

déterministe56 ou stochastique57.

Ainsi les hypothèses du test de Dickey-Fuller simple sont

:

· H0 : ö=1 le polynôme

d'opérateur contient une racine unitaire, le processus est donc

non stationnaire

· H1 : ö <1 le processus est

stationnaire

Dans les modèles utilisés pour ces tests de

Dickey-Fuller simples, le processus å t est

par, hypothèse, un bruit blanc58. Or il n'y

a aucune raison pour que, à priori, l'erreur soit non

corrélée ; on appelle test de Dickey-Fuller augmenté (ADF,

1981) la prise en compte de cette hypothèse.

Les hypothèses du test de Dickey-Fuller augmenté

sont pareilles à celles des tests simples.

La règle de decision est la suivante :

· Si la valeur de ADF est inférieure à la

valeur critique (CV), alors on accepte l'hypothèse de

stationnarité de la série ;

· Dans le cas contraire, on accepte l'hypothèse de

non stationnarité de la série. Sur les nouvelles versions du

logiciel Eviews, la règle de décision devient :

· Si la valeur de la probabilité est

supérieure à 5%, alors on accepte l'hypothèse de la racine

unitaire, la série est non stationnaire ;

· Dans le cas contraire, on accepte l'hypothèse de

stationnarité de la série. Toutefois, les tests de Dickey-Fuller

ne considèrent que des erreurs homocédastiques, le test de

Phillips Perron vient combler cette lacune.

Le test de Phillips Perron est construit sur une correction

non paramétrique des statistiques de Dickey-Fuller pour prendre en

compte les erreurs hétéroscédastiques. L'exécution

du test est identique à la procédure de Dickey-Fuller. Les

résultats sont tels que présentés dans le Tableau7

ci-dessus :

55 Une tendance est un mouvement de long terme alors

qu'un cycle est une fluctuation de court terme.

56 Une tendance déterministe constitue la

composante temporaire d'une série stationnaire.

57 Une tendance stochastique constitue la composante

transitoire d'une série stationnaire.

58 Le terme d'erreur est non

corrélé.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

104

|

|

Tableau 7 : Caractéristiques des Séries

Temporelles des Données

Dickey-Fuller

Augmenté

VARIABLE (en niveau et sans tendance)

|

Philips- perron

(en différence première)

|

Ordre d'Intégration

|

Log (IPR)

|

-0,15

|

-20,15*

|

I(1)

|

Log (TPIBR)

|

-2,58

|

-7,12*

|

I(1)

|

Log (DETOT)

|

-2,96***

|

-3, 78*

|

I(1)

|

Log (DETEXTP)

|

-1,47

|

-4,11*

|

I(1)

|

Log (DETINTP)

|

-2,01

|

-3,9*

|

I(1)

|

Log (CREDR)

|

-1,7

|

-3,96*

|

I(1)

|

Log (IGR)

|

-2,18

|

-7,8*

|

I(1)

|

Log (TEE)

|

-5,83

|

-19,8*

|

I(1)

|

Log (TXINT)

|

-2,85** *

|

-21 ,66*

|

I(1)

|

Log (CAPABS)

|

-2,27

|

-14,23*

|

I(1)

|

|

Notes : * indique une significativité à 1%, **

indique une significativité à 5%, *** indique une

significativité à 10%. Valeurs critiques : -3,75 (1%) ; -2,997

(5%) ; -2,638 (10%).

Source : Compilation de l'auteur.

Les séries définies, sont toutes non

stationnaires à niveau, surtout suivant le test de Phillips-Perron.

Lorsque définies en différence première, la

stationnarité de ces séries a été

vérifiée par le test de Phillips-Perron. Pour des séries

toutes intégrées à l'ordre 1, l'on peut penser à

l'existence d'une relation de cointégration entre elles. Ainsi, le test

de cointégration de Engle et Granger doit-il être

effectué.

b. Test de cointégration de Engle et Granger

L'idée qu'une relation d'équilibre de long terme

puisse être définie entre variable pourtant individuellement non

stationnaire est à la base de la théorie de

cointégration.

La théorie de la cointégration permet

d'étudier des séries non stationnaires mais dont la combinaison

linéaire est stationnaire. Elle permet ainsi de spécifier des

relations stables à long terme tout en analysant conjointement la

dynamique de court terme des variables considérées.

La présence d'une relation d'équilibre entre

des variables est testée formellement à l'aide des

procédures statistiques, dont les plus utilisées sont celles

d'Engle et Granger (1987). Une condition nécessaire d'utilisation de ce

test est que toutes les variables doivent être intégrées du

même ordre d'intégration. La méthode est la suivante :

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

105

|

|

· Estimation par les M.C.O. de la relation de long

terme : Cette relation a été estimée et

présentée dans le tableau suivant : Tableau 8 : Estimation

de l'Equation (EQ) de l'Investissement

Variables

|

EQ1

|

EQ2

|

EQ3

|

EQ4

|

EQ5

|

Variable Endogène : Log (IPR) ; Echantillon : T=

33 (1970-2003)

|

|

Constante

|

9,7956*

|

8,7473*

|

10,9146*

|

7,3596*

|

10,1510*

|

|

(27, 3805)

|

(20,1695)

|

(18,1759 )

|

( 8,2948)

|

(17,9372 )

|

Log (TPIBR)

|

0,0243*

|

0,0197*

|

0,0388*

|

0,0359*

|

0,0384*

|

|

(3,5332)

|

(3,1378 )

|

(3,0039 )

|

(2,5962 )

|

(2,7823 )

|

Log (DETOT)

|

-0,2125*

|

|

0,0668**

|

|

|

|

(-5, 5417)

|

|

(2,4779 )

|

|

|

Log(DETEXTP)

|

|

0,2088*

|

|

0,3756*

|

|

|

|

(-4,6828 )

|

|

(-4,1032 )

|

|

Log(DETINTP)

|

|

-0,0294

|

|

-0,1783*

|

|

|

|

(-1,0555 )

|

|

(4,8258 )

|

|

Log(IGR)

|

0,4183*

|

0,4133*

|

0,5198*

|

0,4465*

|

0,5194*

|

|

(22,5272 )

|

(24,9960 )

|

( 19,9664)

|

( 12,3415)

|

(18,1704)

|

Log(CREDR)

|

-0,4517*

|

-0,4657*

|

-0,2819*

|

|

-0,1884*

|

|

(-11,8444 )

|

( -8,7226)

|

(-5,3819 )

|

|

(-4,7219)

|

Log (TXINT)

|

-0,0024

|

-0,0014

|

|

|

|

|

( -0,8484)

|

(-0,5374 )

|

|

|

|

Log (TEE)

|

-0,0015

|

-0,0011

|

|

|

|

|

(-0,9700 )

|

(-0,9700 )

|

|

|

|

Log (CAPABS)

|

0,6253*

|

0,5756*

|

|

0,1102

|

|

|

(7,8266 )

|

(8,2595 )

|

|

(1,1187)

|

|

DUM1

|

0,0364

|

0,0396

|

0,0248

|

-0,0305

|

0,1155***

|

|

(1,00000 )

|

(1,1104)

|

(0,3594)

|

(-0,3833 )

|

(1,7969 )

|

DUM2

|

-0,0774

|

-0,0311

|

0,0091

|

0,4184*

|

0,1716*

|

|

(-1,3309 )

|

(-0,4549 )

|

(0,1043 )

|

(5,5859 )

|

(2,7186 )

|

DUM3

|

0,0902**

|

0,0591

|

0,3064*

|

0,1349**

|

0,2721*

|

|

(2,2188 )

|

( 1,5545)

|

(5,7417 )

|

(1,6908 )

|

(4,8086 )

|

R2 ajusté

|

0,99

|

0,9964

|

0,9826

|

0,9812

|

0,9791

|

D.W.

|

1,6085

|

1,8048

|

1,6435

|

1,6778

|

1,5584

|

F

|

62,8420

|

74,0077

|

22,7974

|

18,7334

|

21,3804

|

|

Notes : * indique une significativité à 1%, **

indique une significativité à 5%, *** indique une

significativité à 10%. Source : Compilation de l'auteur.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

106

|

|

· Test de stationnarité du résidu du

modèle de long terme :

Ce test de cointégration a pour objectif de tester

l'existence d'une racine unitaire dans les résidus estimés de la

relation de long terme et non pas sur les vraies valeurs. Il convient

dès lors d'utiliser les valeurs critiques tabulées59

par Engle et Yoo (1987). Dans ce tableau, N désigne le nombre de

variable et T le nombre d'observations.

Tableau 9 : Valeurs critiques de Engle et Yoo (1987)

pour les tests de cointégration.

|

T

|

1%

|

5%

|

10%

|

N=2

|

50

|

-4,32

|

-3,67

|

-3,28

|

|

100

|

-4,07

|

-3,37

|

-3,03

|

|

200

|

-4,00

|

-3,37

|

-3,02

|

N=3

|

50

|

-4,84

|

-4,11

|

-3,73

|

|

100

|

-4,45

|

-3,93

|

-3,59

|

|

200

|

-4,35

|

-3,78

|

-3,47

|

N=4

|

50

|

-4,94

|

-4,35

|

-4,02

|

|

100

|

-4,75

|

-4,22

|

-3,89

|

|

200

|

-4,70

|

-4,18

|

-3,89

|

N=5

|

50

|

-5,41

|

-4,18

|

-4,42

|

|

100

|

-5,18

|

-4,58

|

-4,26

|

|

200

|

-5,02

|

-4,48

|

-4,18

|

|

Source : Valérie Mignon et Sandrine Lardic (2002):

Econométrie des séries temporelles macroéconomiques et

financières, page 223

Pour N=5 et T= 50, tous les résidus sont significatifs

à 1% (Tableau 10). Les résidus étant stationnaires

à niveau, nous tirons comme conclusion, l'existence d'une relation de

cointégration entre les différentes variables du

modèle.

Tableau 10 : Test de stationnarité sur les

résidus

Dickey-Fuller

Augmenté Philips- Perron

VARIABLE (en niveau et sans tendance)

|

(en niveau et sans tendance)

|

Ordre d'Intégration

|

Resid01

|

-6,3022*

|

-10,3384*

|

I(0)

|

Resid02

|

-6,4170*

|

-10,7977*

|

I(0)

|

Resid03

|

-5,7462*

|

-6,8120*

|

I(0)

|

Resid04

|

-6,1415*

|

-10,2977*

|

I(0)

|

Resid05

|

-5,4828*

|

-5,8696*

|

I(0)

|

|

Source : compilation de l'auteur.

59 Voir Valérie Mignon et Sandrine Lardic

(2002): Econométrie des séries temporelles

macroéconomiques et financières.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

107

|

|

En présence d'une relation de cointégration, de

meilleurs résultats sont obtenus en estimant plutôt un

modèle à correction d'erreur (MCE). En particulier, des

corrections aussi bien par la méthode à deux étapes de

Engle et Granger que par la méthode à une étape de Hendry

doivent être faites. La relation de long terme a été tout

de même estimée et présentée au Tableau 8

ci-dessus.

II.1.2. Estimation des déterminants de

l'investissement privé.

Le modèle à correction d'erreur (MCE)

présente une propriété remarquable qui a été

démontré par Granger en 1983. Un ensemble de variable

cointégrée peut être mis sous forme d'un modèle

à correction d'erreur dont toutes les variables sont stationnaires et

dont les coefficients peuvent être estimés par les méthodes

de l'économétrie classique sans risque de corrélation

fortuite.

La cible de long terme doit en fait être satisfaite par

le mécanisme MCE, lequel se fonde sur le théorème de

représentation de Granger. Un tel théorème associe la

présence d'une relation de cointégration à l'existence

d'une représentation MCE qui permet de corriger les écarts afin

de converger vers la cible de long terme (Bresson et Pirotte ; 1995).

Nous proposons deux types de modèle à correction

d'erreur. Le modèle à la Hendry et le modèle à la

Engle-Granger.

L'intérêt de la théorie de la

cointégration est qu'elle fournit une méthode d'analyse des

séries temporelles non stationnaires en évitant le

problème des régressions fallacieuses mis en évidence par

Granger et Newbold (1974). De plus, grâce aux MCE, la théorie de

la cointégration permet de modéliser simultanément les

dynamiques de long terme et de court terme des séries temporelles.

Les résultats de l'estimation de notre modèle par

la méthode de correction d'erreur de Engle et Granger, puis à la

Hendry sont donnés par les tableau 11 et 12.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

108

|

|

Tableau 11 : Modèle MCE suivant Engle et

Granger

Variables

|

EQ1

|

EQ2

|

EQ3

|

Variable Endogène : Log (IPR) ; Echantillon : T=

33 (1970-2003)

|

|

Constante

|

4,9115*

(-6,0782 )

|

4,9164*

(5,1455 )

|

5,0314*

(-5,3566 )

|

D (LTPIBR)

|

0,0453**

|

0,0402***

|

0,0425***

|

|

(2,2771 )

|

(1,7465 )

|

(1,7333 )

|

D (LDETOT)

|

|

0,0929

|

|

|

|

(-0,6035)

|

|

D(LDETEXTP)

|

0,0616

|

|

|

|

(1,5183)

|

|

|

D(LDETINTP)

|

-0,0724

|

|

|

|

(-0,4953)

|

|

|

D(LIGR)

|

0,6942*

|

0,6946*

|

0,6883*

|

|

(10,0919)

|

(5,1819)

|

(6,9487)

|

D (LCREDR)

|

0,2188

|

0,2840

|

0,2603

|

|

(1,0030)

|

(0,5638)

|

(1,3345)

|

LIPR (-1)

|

-0,5879*

|

-0,4910*

|

-0,3980*

|

|

(-2,6946)

|

(2,5968)

|

(2,8121)

|

DUM1

|

0,2325

|

0,2471

|

0,2283***

|

|

(-0,0855)

|

(-0,2930)

|

(-0,8454)

|

DUM2

|

0,0576

|

0,0780

|

0,0829

|

|

( 2,0026)

|

(0,9718 )

|

(1,5041)

|

DUM3

|

0,2032

|

0,2070

|

0,1985

|

|

(1,3609)

|

(0,3514)

|

(1,1957)

|

R2 ajusté

|

0,8581

|

0,8574

|

0,8569

|

Critère de Schwarz

|

-1,7267

|

-2,8712

|

-1,6113

|

Critère de akaike

|

-2,1802

|

-3,4154

|

-1,9741

|

F

|

14,78

|

17,29

|

20,53

|

|

Notes : * indique une significativité à 1%, **

indique une significativité à 5%, *** indique une

significativité à 10%. Source : Compilation de l'auteur.

LIPR (-1)

|

(0,3514) -0,5919** (-2,1764)

|

-0,2601***

(-1,8505)

|

LTPIBR (-1)

|

0,1397

|

0,0390

|

|

(1,3752)

|

(1,1594)

|

LDETOT (-1)

|

-0,8336**

|

|

|

(-2,1756)

|

|

LDETEXTP(-1)

|

|

0,2583

|

|

|

(1,1933 )

|

LDETINTP(-1)

|

|

-0,2528***

|

|

|

(-1,8354)

|

|

Tableau 12 : Modèle MCE suivant la méthode

de hendry

Variables

EQ1 EQ2

|

Variable Endogène : Log (IPR) ; Echantillon : T=

33 (1970-2003)

|

Constante

D (LTPIBR)

D (LDETOT)

D(LDETEXTP)

|

4,6882***

(27,3806)

0,1327***

(1,7456)

-0,2766

(-0,6035)

|

1,6967***

(20,9516)

0,1210**

(2,2771)

0,5691***

|

|

|

(1,7183 )

|

D(LDETINTP)

|

|

- 0, 0954

|

|

|

(-0,4953 )

|

D(LIGR)

|

0,6915*

|

0,8679*

|

|

(5,1819 )

|

( 10,0919)

|

D (LCREDR)

|

0,2481

|

|

|

( 0,5638)

|

|

D (LTXINT)

|

0,0145

|

|

|

(0,4410)

|

|

D (LTEE)

|

-0,0037

|

|

|

(-0,3101)

|

|

D (LCAPABS)

|

1,9740

|

|

|

(1,3278)

|

|

DUM1

|

-0,1189

|

-0,0322

|

|

(-0,2930)

|

(-0,0903)

|

DUM2

|

0,5121

|

|

|

(0,9718)

|

|

DUM3

|

0,1397

|

|

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

110

|

|

LIGR(-1)

|

0,0257

|

0,0832

|

|

(0,1082)

|

(0,7645)

|

LCREDR (-1)

|

0,1049

|

|

|

(0,3111)

|

|

LTXINT (-1)

|

0,0425

|

|

|

(0,7452)

|

|

LTEE (-1)

|

-0,0214

|

|

|

(-0,8791)

|

|

LCAPABS (-1)

|

1,1149

|

|

|

(1,5720)

|

|

DUM1 (-1)

|

1,2140**

|

0,9524**

|

|

(2,4328)

|

(2,3864)

|

DUM2 (-1)

|

-0,0762

|

|

|

(-0,1209)

|

|

DUM3 (-1)

|

-0,4741

|

|

|

(-1,1857)

|

|

R2 ajusté

|

0,7873

|

0,7902

|

Critère de Schwarz

|

-1,7313

|

-1,5917

|

Critère de akaike

|

-2,1413

|

-2,0452

|

|

F 13,7565 11,2789

Notes : * indique une significativité à 1%, **

indique une significativité à 5%, *** indique une

significativité à 10%. Source : Compilation de l'auteur.

II. 2. RESULTATS ET INTERPRETATIONS DES DIFFERENTES

SPECIFICATIONS.

Suites aux différentes spécifications de notre

modèle, nous analyserons puis interpréterons les

résultats, afin d'en arriver aux meilleures implications pour politique

économique.

II.2.1. Analyse des résultats

des différentes spécifications

Les résultats de l'estimation de l'équation

d'investissement (Tableau 8) sont pour la plupart conformes aux

hypothèses, et significatifs. L'investissement privé

dépend positivement de la croissance du PIB réel et de

l'investissement public.

Le coefficient de la variable de la dette totale (DETOT) est

significativement négatif, témoignant l'hypothèse du

surendettement. En effet, l'accumulation par le Cameroun d'une dette si

élevée dans le passé a eu un effet dissuasif sur les

créanciers et investisseurs potentiels. Si le niveau d'endettement d'un

pays risque de dépasser sa capacité de

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

111

|

|

remboursement, il est probable que le service de la dette

escompté soit une fonction croissante du niveau de production du pays.

En conséquence, une partie du rendement des investissements dans

l'économie nationale sera «taxée» par les

créanciers étrangers, et les investissements des agents

intérieur et étranger sont ainsi découragés.

Par ailleurs, le surendettement freine la croissance en

augmentant l'incertitude des investisseurs quant aux moyens auxquels le

gouvernement peut recourir pour acquitter les lourdes obligations du service de

la dette. Lorsque le volume de la dette publique augmente, les investisseurs

peuvent craindre que l'État ne finance les obligations du service de la

dette par des mesures génératrices de distorsions, par exemple en

accroissant rapidement la masse monétaire (cause directe d'inflation).

Dans un tel climat d'incertitude, les investisseurs privés en puissance

peuvent craindre de sauter le pas. Et même s'ils investissent, il y a de

fortes chances pour qu'ils retiennent des projets offrant un rendement rapide,

et non des projets de longue haleine qui pourraient rehausser durablement la

croissance.

Le coefficient de la variable dette externe/PIB (DETEXTP)

affecte positivement et significativement l'investissement privé. Par

contre, celui de la variable dette interne/PIB (DETINTP) est significativement

négatif. La dette externe exerce donc un effet de levier sur

l'investissement privé. La dette interne, pour sa part, évince

l'investissement privé (Tableau 8, EQ.4).

Le crédit au secteur privé (CREDR), variable

centrale de la contrainte financière (Kamgnia et Touna ,2002),

possède un coefficient significativement négatif. Ce signe

négatif justifie l'hypothèse du resserrement de la contrainte

financière. En effet, l'échantillon couvrant plus de trois

décennie, il a été possible de cerner l'effet du

resserrement de la contrainte financière à travers le

crédit au secteur privé, pris isolément, contrairement

à l'analyse de Kamgnia et Touna.

L'investissement public (IGR) contribue significativement et

positivement à l'accroissement de l'investissement privé au

Cameroun, dans toutes les formes estimées de l'équation

d'investissement. Une telle relation est de nature à supporter

l'hypothèse d'un levier de l'investissement privé par

l'investissement public au Cameroun. Cet effet d'entraînement s'explique

par les dépenses d'infrastructures, telles que

l'électricité, le transport ou les communications, qui ont

été relativement importantes au Cameroun.

Les coefficients des variables muettes sont tous

significativement positifs (Tableau 8, EQ.5). Ceci étant, les

fluctuations économiques (Dum1) ont une influence considérable

sur l'investissement au Cameroun. Les périodes de surchauffe de

l'économie camerounaise ont influencées positivement

l'investissement. La dévaluation (Dum2) a engendré un

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

112

|

|

accroissement de l'investissement, puis un gain de

compétitivité pour l'économie camerounaise. L'initiative

PPTE peut être considérée comme un catalyseur de

l'économie camerounaise, raison pour laquelle l'atteinte du point de

décision (Dum3) affecte positivement l'investissement, moteur de la

croissance économique.

Les coefficients des variables tels que le taux

d'intérêt (TXINT) et la capacité d'absorption (CAPABS) ne

sont pas significatifs. Le taux d'intérêt affecte tout de

même négativement l'investissement. Tout accroissement d'un point

du taux d'intérêt (100%) entraîne une diminution d'environ

moins de 1% de l'investissement privé.

Le coefficient du taux de change effectif réel est

significativement positif dans les deux formes estimées de

l'équation d'investissement où il a été

spécifié. Ce qui vient confirmer l'hypothèse de gain de

compétitivité du à la dévaluation au cameroun.

La valeur de la statistique de Durbin et Watson (DW) a

été faible dans la plupart des cas considérés. Ce

qui peut être signe d'une « régression fallacieuse » au

sens de Granger et Newbold (1974). A cet effet, un modèle à

correction d'erreur a été évalué sur la base de

l'équation estimée 3 et 4, suivant l'approche à deux

étapes de Engle et Granger et celle de Hendry. Les résultats sont

présentés aux Tableaux 11 et 12.

L'estimation de la spécification à correction

d'erreur suivant Engle et Granger (Tableau 11) indiquent que l'investissement

s'ajuste dynamiquement au produit, aux variables de la dette, l'investissement

public, le crédit au secteur privé, et les différentes

variables muettes: les coefficients de ces variables n'ont toujours pas le

signe attendu et sont pour la plupart non significatifs. En particulier, l'on

maintient l'hypothèse de levier de l'investissement privé par

l'investissement public, ainsi que celle de la contribution des fluctuations

économiques à l'essor du secteur privé au Cameroun.

Plus intéressant encore, le coefficient du terme de

correction d'erreur, est significatif et négatif, défini à

- 0,5879. Ce qui, tout en validant la représentation à correction

d'erreur, indique la convergence des trajectoires des séries (vers la

cible de long terme). Ainsi, les chocs sur l'investissement privé au

Cameroun se corrigent-ils à 58% par l'effet de «feed- back».

En d'autres termes, un choc constaté au cours d'une année

donnée est entièrement résorbé au bout d'un an huit

mois (1/0,58= 1,72).

Le Tableau 12 indique les résultats de l'estimation du

modèle à correction d'erreur à la Hendry. Le modèle

à correction d'erreur à la Hendry, quoique moins utilisée

dans la pratique, nous permet dans le cas présent de vérifier

certaines relations entre l'investissement privé et ses

déterminants. En particulier, l'on constate que l'investissement

privé répond avec retard aux variations du produit,

résultat qui est conforme au principe de l'accélérateur

flexible.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

113

|

|

A long terme, la dette totale affecte significativement et

négativement l'investissement privé, comme le témoigne le

coefficient de LDETOT (-1). L'hypothèse de surendettement

trouve donc tout son intérêt au Cameroun à long terme.

Ainsi un accroissement de 10% de la dette totale entraîne une

réduction de 8% de l'investissement privé à long terme.

A court terme, La dette externe exerce significativement un

effet de levier sur l'investissement privé, selon le signe positif de

D (LDETEXTP) dans la seconde équation. Par contre, le

coefficient significativement négatif de LDETINTP (-1) exprime

l'effet d'éviction qu'exerce la dette interne sur l'investissement

privé à long terme dans notre pays.

L'investissement public exerce significativement un effet de

levier sur l'investissement privé, comme l'indique le signe positif du

coefficient de D (LIGR), principalement dans le court terme.

En outre, le coefficient de rappel à

l'équilibre de long terme (celui de LIPR (-1)) reste

négatif et significatif dans la spécification suivant la

méthode de Hendry. Comme dans le cas précédent, un choc

sur l'investissement constaté au cours d'une année donnée

est entièrement résorbé au bout d'un an huit mois (

1/0,60=1,666), étant donné que ceux-ci se corrigent à 60 %

par l'effet de «feed-back». Mais, un choc sur l'investissement

privé, c'est l'effet qu'exercerait un impact soit sur le produit, soit

sur le crédit au secteur privé, soit sur l'investissement public,

soit sur l'endettement extérieur ou intérieur, la dette totale,

le crédit au secteur privé.

Les coefficients des variables retenues dans la

spécification 3 sont valides sur le plan statistique. En dehors de

l'effet d'accélérateur qui demeure, on observe une liaison

positive entre endettement et investissement privé, ainsi qu'entre

l'investissement public et l'investissement privé. Ceci peut s'expliquer

par le fait que pendant cette période, les emprunts extérieurs

ont largement financé des infrastructures publiques.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

114

|

|

II.2.2. Interprétations des résultats

des différentes spécifications

Il s'agit pour nous d'interpréter économiquement

les paramètres, le coefficient de détermination et les

résultats des différents tests.

a. Interprétation économique des

paramètres

· Les élasticités de court terme :

D'après l'équation 2 du tableau 12,

l'élasticité ou semi-élasticité de court terme de

l'investissement privé par rapport au taux de croissance du PIB

réel est de 0,1210 ; au

ratio de la dette externe /PIB est de 0,569 1 et à

l'investissement publique est de 0,8679.

A court terme, si le taux de croissance du PIB, le ratio de

la dette externe /PIB et l'investissement publique augmente respectivement de

10%, alors l'investissement augmente de 1,2% ; 6% et 9% respectivement. Aussi,

si le taux d'intérêt augmente d'un point (100%), l'investissement

s'accroît de 1%, selon l'équation 1.

· Coefficient de correction d'erreur :

Le coefficient associé à la force de rappel

(ecm) est négatif et significativement différent de zéro

au seuil statistique de 5%, pour les deux spécifications du tableau 15.

Il existe donc un mécanisme a correction d'erreur. Pour la

première équation du tableau 12, ecm = -0,59 19. On arrive donc

à ajuster 60% du déséquilibre entre le niveau

désiré et effectif de l'investissement privé. Les

déséquilibres entre l'investissement privé réel et

ses déterminants se compensent, de telle sorte que toutes les

séries ont une évolution similaire, à Long terme.

· Les élasticités de long terme :

L'élasticité ou semi-élasticité de

long terme de l'investissement privé par rapport au

0, 1397

taux de croissance du PIB réel est 0,24

5

- â

= =

â 0, 5919

4

A long terme, si le taux de croissance du PIB augmente de 10%,

l'investissement privé s'accroît de 2%.

L'élasticité ou semi-élasticité de

long terme de l'investissement privé par rapport à la dette

0, 8336

totale est : 1,408

6

- â

= - = -

â 0, 5919

4

A long terme, si la dette totale augmente de 10%,

l'investissement privé diminue de 14%.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER.

MEMOIRE /DEA-PTCI, 115

= -0,4271

L'élasticité ou semi-élasticité de

long terme de l'investissement privé par rapport à la dette

interne est : â

0, 2528

- 7 = -

â4 0,59 19

Si la dette publique interne augmente à long terme de 10%,

l'investissement privé diminue de 4%.

b. Interprétation du coefficient de

détermination

Le coefficient de détermination (R2) varie

pour l'essentiel des équations, autour de

80%.

Ainsi, plus de 80% des fluctuations de l'investissement

privé sont expliquées par ses déterminants dans le

modèle.

c. Tests classiques.

> Test de significativité des variables

Une variable est significative si la valeur de la

probabilité relative à son coefficient est inférieure

à 5%. Ou si la statistique de student relative à son coefficient

est supérieure à 1,96. La quasi-totalité des variables du

modèle MCE sont réellement explicatives. Le taux de croissance du

PIB, la part de la dette externe sur le PIB et l'investissement public ont des

coefficients significatifs à court terme, respectivement au seuil de 5%

,10% et 1%. Les valeurs des probabilités critiques des coefficients sont

inférieures à ces seuils respectifs.

A long terme, c'est par contre la dette publique totale et la

part de la dette publique interne sur le PIB qui enregistrent des coefficients

significatifs, respectivement au seuil de 5% et 10%. Les valeurs des

probabilités critiques des coefficients de ces variables étant

respectivement inférieur à 5% et 10%. De manière

équivalente, les t de student sont supérieures à 1,96 dans

tous ces cas.

> Test de significativité globale du modèle

Le modèle MCE est globalement significatif car Prob

(F-statistic)=0,0001 est inférieur à 1%. Les variables PIB, dette

totale, ratio dette interne et externe sur PIB, investissement public,

crédit au secteur privé, taux d'intérêt,

capacité d'absorption et taux de change ont globalement un impact

significatif sur l'investissement privé. Les estimateurs obtenus sont

donc consistants.

> Test d'homocédasticité de White

Le modèle est homocedastique si probability est

supérieur à 5% et hétéroscedastique dans le cas

contraire.

116

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

Test Hétéroscédastique de White : EQ1

|

|

F-statistic

|

1,069293

|

Probability

|

0,501870

|

|

Obs*R-squared

|

25,14209

|

Probability

|

0,398072

|

|

Test Hétéroscédastique de White : EQ2

|

|

F-statistic

|

0,847776

|

Probability

|

0,649102

|

|

Obs*R-squared

|

23,80886

|

Probability

|

0,472570

|

Les erreurs du modèle MCE sont homocédastique

car les valeurs des probabilités sont supérieures à 5%. IL

est important de confirmer cette hypothèse en effectuant un

deuxième test d'homocédasticité, à savoir le test

de ARCH.

> Test d'homocédasticité de ARCH

Les erreurs sont homocedastiques si probability est

supérieur à 5%.

Les erreurs sont hétéroscedastiques si probability

est inférieur ou égale à 5%.

|

Test de ARCH : EQ1

|

|

F-statistic

|

0,551060

|

Probability

|

0,652124

|

|

Obs*R-squared

|

1,798744

|

Probability

|

0,615208

|

|

Test de ARCH : EQ2

|

|

F-statistic

|

0,530376

|

Probability

|

0,665588

|

|

Obs*R-squared

|

1,735267

|

Probability

|

0,629122

|

Les valeurs des probabilités étant

supérieure à 5%, le test de ARCH confirme

l'Homocedasticité des erreurs du modèle MCE. Ceci étant,

il nous importe de tester l'hypothèse de corrélation des erreurs

du modèle MCE.

> Test de corrélation des erreurs de

Breusch-Godfrey

On accepte l'hypothèse H0 de non corrélation

d'erreur si la valeur de probality est supérieure à 5% et H1 dans

le cas contraire.

|

Test de corrélation des erreurs de Breusch-Godfrey :

EQ1

|

|

F-statistic

|

0,458137

|

Probability

|

0,641614

|

|

Obs*R-squared

|

1,965691

|

Probability

|

0,3 74245

|

|

Test de corrélation des erreurs de Breusch-Godfrey :

EQ2

|

|

F-statistic

|

0,062546

|

Probability

|

0,375958

|

|

Obs*R-squared

|

1,814337

|

Probability

|

0,090070

|

Les valeurs des probabilités sont supérieures

à 5%. On accepte l'hypothèse de non corrélation des

erreurs. Les erreurs du modèle MCE étant non

corrélées, les estimations obtenues par les MCO sont optimales

(BLUE).

Le MCE comportant des variables décalées, nous ne

pouvons pas utiliser le test de corrélation des erreurs de

Durbin-Watson.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

117

|

> Test de normalité des résidus du

modèle

Les mesures de tendance centrale et celles de dispersion, les

paramètres de forme (Coefficients d'asymétrie et d'aplatissement)

et les tests de normalité (Jarque-Bera) sont tels que

présentés ci-dessous.

L'hypothèse de normalité des termes d'erreur

joue un rôle essentiel car elle va préciser la distribution

statistique des estimateurs. C'est donc grâce à cette

hypothèse que l'inférence statistique peut se réaliser.

L'hypothèse de normalité peut être testée sur les

variables du modèle ou sur les termes d'erreur.

Un coefficient d'aplatissement nul implique une distribution

symétrique ; lorsque un coefficient négatif indique

asymétrique du côté gauche et un coefficient positif qui

indique une asymétrie du côté droit. Concernant le

coefficient d'aplatissement, une valeur égale à 3 exprime une

distribution normale ; alors qu'une valeur supérieure à 3 exprime

une distribution moins aplatie que la normale, et la valeur inférieure

à 3 indique une distribution plus aplatie que la normale.

La statistique de JB suit sous l'hypothèse de

normalité une loi du khi-Deux à deux degrés de

liberté.

On lit dans la table du khi-Deux à 2 dégrés

de liberté, au seuil de 5% : A=5,99

· On accepte l'hypothèse de normalité si la

statistique de Jarque et Bera est inférieure à 5,99.

· On rejette l'hypothèse de normalité si la

statistique de Jarque et Bera est supérieure à 5,99.

Aussi sur le logiciel Eviews, la règle de décision

est :

· Au seuil de 5%, on accepte l'hypothèse de

normalité des que la valeur de la probabilité est

supérieure à 0,05.

· Au seuil de 5%, on rejette l'hypothèse de

normalité des que la valeur de la probabilité est

inférieure à 0,05.

118

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

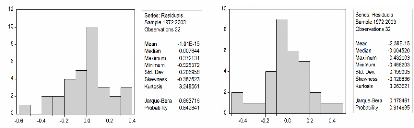

Spécification 1 Spécification 2

Source : Extrait des estimations du logiciel Eviews 4.

Le test de normalité de Jarque Bera sur les résidus

confirme les différentes spécifications du tableau 4.7, les

erreurs du MCE suivent une loi normale.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

119

|

|

|