CONCLUSION

Il était question dans ce chapitre de faire une analyse

théorique de l'effet d'éviction. Plusieurs écoles de

pensées ont soutenu cette assertion. La plus ancienne est celle de

l'école classique, avec ses partisans de l'école des choix

publics. Elles pensent que l'emprunt public est néfaste pour

l'investissement en particulier, et l'activité économique par

ricochet. Ces écoles de pensées considèrent qu'il est

primordial de garantir la discipline budgétaire dans la gestion des

finances publiques, car entre autre, l'emprunt public réduit

l'investissement privé. Aussi, en ce qui concerne la dette publique, il

en ressort dans son approche traditionnelle qu'une hausse des dépenses

publiques ou une réduction fiscale financée par l'emprunt public

exerce un effet à court et à long terme sur l'économie. A

court terme, les dépenses accrues de consommation accroissent la demande

des biens et services, et donc, de la production et l'emploi. Les taux

d'intérêt tendent également à augmenter, à

mesure que les investisseurs sont confrontés à un flux

réduit d'épargne. A long terme, la baisse de l'épargne

nationale provoquée par les réductions fiscales pèse

négativement sur le stock du capital et positivement sur l'emprunt

à l'étranger. Il en résulte une production nationale moins

élevée et une emprise de l'étranger sur une plus large

part de cette production.

Le modèle de Solow-Ramsey fait progresser l'analyse de

l'effet d'éviction à travers trois questions relatives à

l'intervention de l'Etat. Il pose ainsi le problème de la

soutenabilité de la dette publique. Mais D. Ricardo s'insurge contre les

conclusions de la théorie néoclassique. Il stipule que la dette

publique équivaut à des impôts futurs et que, si les

consommateurs sont rationnels, les impôts futurs équivalent

à des impôts actuels. La politique budgétaire est inutile.

La réduction fiscale n'a donc aucun des effets préconisés

par les interprétations traditionnelles. Ainsi la dette publique

n'évince pas nécessairement l'investissement. Malgré les

limites de l'équivalence ricardienne, le débat autour de la dette

publique n'est pas tranché. Il importe donc d'analyser la théorie

de l'effet de levier afin de faire évoluer le débat

théorique entre dette publique et investissement privé.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

46

|

CHAPITRE II

EFFET DE LEVIER DANS LA RELATION ENTRE DETTE PUBLIQUE

ET

INVESTISSEMENT PRIVE

L'effet de levier explique le mécanisme d'accroissement

des capitaux propres par l'utilisation intensive des capitaux empruntés,

lorsque le coût de l'endettement est inférieur à la

rentabilité économique. Il est positif lorsque la

rentabilité de l'ensemble des capitaux investis27, ou

rentabilité économique est supérieure au coût de

l'endettement. Dans cette hypothèse, l'endettement accroît la

rentabilité financière et cet accroissement est d'autant plus

élevé que, d'une part, le levier d'endettement28 est

lui-même élevé, et d'autre part, l'écart entre la

rentabilité économique et le coût de l'endettement est

important. Il est négatif dans le cas contraire et signifie que

l'endettement dégrade la rentabilité financière. On parle

alors d'effet de masue. Notons que si l'endettement permet d'accroître la

rentabilité des capitaux propres, il accroît également la

variabilité de cette rentabilité, appelée risque

financier.

L'effet de levier est identifié depuis très

longtemps, pratiqué par les responsables financiers, affiché dans

les rapports annuels américains avant-guerre, mais c'est l'article de

Modigliani et Miller (1958) qui a initié un important débat

théorique quant à la portée réelle du levier de la

dette dans les politiques financières, débat encore

d'actualité. Ainsi le principe de l'effet de levier se voit structurer

en trois parties à savoir, l'effet accélérateur (en

amont), la relation positive entre investissement public et privé,

l'effet multiplicateur (en aval). Le multiplicateur est un outil essentiel dans

l'analyse de la croissance pour les keynésiens. Le multiplicateur de

l'investissement relie l'effet d'une variation des investissements à la

variation du revenu national.

Le présent chapitre donne un aperçu de la

théorie de l'effet de levier de la dette publique. Dans une

première section, nous procéderons à une analyse de la

structure de l'effet de levier, en relation avec le théorème de

Modigliani-Miller. Dans une seconde section, nous présenterons l'effet

de levier sous l'optique keynésienne de la relation entre la dette

publique et investissement privé.

27 Il s'agit des capitaux propres +dettes

financières

28 C'est le rapport Dettes financières

/Capitaux propres

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

47

|

Section I : LA STRUCTURE DE L'EFFET DE LEVIER ET LE

THEOREME DE

MODIGLIANI-MILLER.

Suivant la logique de l'effet de levier, nous

présenterons tour à tour l'effet accélérateur et

l'effet multiplicateur comme composante de l'effet de levier, puis nous y

associerons le théorème de Modigliani-Miller afin

d'apprécier la porté du principe de l'effet de

levier.

I.1. EFFET ACCELERATEUR ET EFFET

MULTIPLICATEUR

Une revue du principe de l'accélérateur et du

multiplicateur Keynésien illustrera la mécanique de l'effet de

levier.

I.1.1. Principe de l'accélérateur comme

composante de l'effet de levier.

Il met en exergue la relation entre la variation de la demande

d'un bien et celle des capacités de production qui permettent de le

satisfaire. Il y a « accélération » dans la mesure

où, la mise en oeuvre de capacités de production nouvelles

entraîne généralement des dépenses29 bien

plus importantes que celles qui accompagnent la production

supplémentaire nécessaire pour satisfaire une demande accrue.

La présence des capacités de production plus ou

moins excédentaires dépend des investissements faits « dans

le passé », et donc des anticipations de ceux qui ont

effectuées ces investissements. C'est pourquoi il existe deux

façons de traiter de l'accélérateur : la version « de

base », ou les anticipations ne sont pas prise en compte, et la version

« élaborée »-dite « de

l'accélérateur flexible »-, ou elles le sont.

Dans le modèle de base de l'accélérateur

qui adopte d'emblée un point de vue

macroéconomique, la

variation de capacité de production à l'instant t est

mesurée par

l'investissementIt = Ê t + 1 -

Ê t , ou Ê t désigne le stock de Capital

à l'instant t. Si l'on appelle

Õt le revenu (national) à

l'instant t, alors la variation de la demande en T est donnée par

Õ t - Õ t - 1 , de telle sorte que

l'accélérateur est caractérisé par la relation :

I t = Ê ( Y t - Y t - 1)

(2.1)

Où k est le coefficient du capital, qui est

supposé constant. Ce coefficient du capital est le

rapport entre le

capital disponible et la production qu'il permet de mettre en oeuvre. Si

l'on

29 Dépense en machine et en équipements

de tout ordre

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

48

|

suppose que l'investissement se décompose en

investissement de remplacement r

É t et en

investissement net n

It , alors l'effet accélérateur

ne concerne que ce dernier, de sorte que l'équation (2.1) s'écrit

:

I t Y Y ( 2 .2)

n = Ê ( t - t - 1 )

Le capital en t+1 est donc égal au capital en t auquel

s'ajoute l'investissement de remplacement et l'investissement net ; soit :

Ê + = Ê + É + Ê Õ t -

Õ t -

t t t

1 ( 1 )

r

Si l'on suppose, en outre, que l'investissement de remplacement

est proportionnel au capital existant -soit É t =

aÊ -, il vient :

r

t

Ê t +1 =Ê(Õ t

-Õ t -1)+(1+a)Ê t

(2.3)

Elle peut se mettre sous la forme :

|

Ê t + - Ê t =

1

|

Ê(Õ t - Õ t - ) + a

Ê

1

|

Ou encore en divisant ses deux membres par Õt:

Ê? -

Ê Õ

t t 1

= Ê Õ - + Ê

a

t+1t

Õ Õ

t t

Ê

Ainsi le taux d'investissement t 1 est égal

à la somme de k fois le taux de croissance

t

Ê + -

Õ t

, et d'un terme constant aÊ, qui est donc

indépendante de cette

du produit,

Õ

Õ - -

t

t

1

Õt

croissance.

Toutefois la prise en compte des anticipations des agents,

ainsi que les délais de mise en oeuvre de nouvelles capacités de

production, ont conduit les macro économistes à proposer une

variante de l'accélérateur où l'évolution du

capital installé dépend de ces facteurs ; c'est le modèle

de l'accélérateur flexible.

Le cas le plus flexible est celui où l'on suppose que

l'investissement30 dépend des variations du revenu

anticipé, de sorte que le principe de l'accélérateur

s'écrit :

É t = Ê Õ +1 - Õ ( 2 .4)

n a

( a )

t t

Où a

Õ t + 1 est le revenu anticipé en t pour

la période t+1

30 L'investissement ici est confondu avec

l'investissement net, pour simplifier la présentation.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

49

|

Le revenu anticipé est supposé suivre les

règles des anticipations adaptatives, de sorte qu'on a :

Õ t + 1 = ë Õ + 1 -

ë Õ , avec Ï? ë ? 1 ( 2 . 5)

a ( ) a

t t

Il s'ensuit, par récurrence, que :

a i

Õ= ë( ) t i

1 - ë Õ -

t

Par conséquent:

Õ - Õ = Õ - Õ + - Õ - Õ

+ - Õ - Õ +

a a ë ë ë

( ( ) ( )( ) ( ) ( )

1 1 . . .)

2

t + + - - -

1 1 1

t t t t t t t

1 2

Et donc en remplaçant dans (1.22)

É = Ê Õ - Õ + Ê - Õ -

Õ + Ê - Õ - Õ +

( ) ( 1 )( ) ( 1 ) ( ) ...

2 ( 2 . 6)

t t t t t t t

ë ë ë ë ë

+ - - -

1 1 1 2

Ainsi l'investissement à l'instant t dépend des

variations passées du revenu, pondérées par les

coefficients d'une progression géométrique de raison

1-ë(donc strictement comprise entre 0 et 1). Par

conséquent, on peut appliquer à la formule (2.6)la transformation

de

Koyck,

aveca=0,b=ëÊ,Õ

t =É t , ×

t =Õ t +1 -Õ t

et 1-ëau lieu de ë ; il vient :

É t =ëÊÕ

t +(1-ë)É t - 1 (2.7)

La formule (2.7) est celle de l'accélérateur

flexible : elle comporte un effet

accélérateur puisque l'investissement en t

dépend du revenu (avec le coefficient

« amorti »

ëÊ, strictement inférieur au coefficient de capital

k) mais aussi un « effet inertie »,

du à la présence

de l'investissement passé É t- 1 . Ce qui est une

conséquence directe du fait que

les anticipations envisagées sont de type «

adaptatifs ».

Cependant, on arrive à un résultat similaire si

l'on suppose que l'investissement demande un délai de réalisation

non négligeable, ou s'il peut être plus ou moins adapté aux

variations observées de la demande, mais à certains coûts.

En effet, dans l'un ou dans l'autre cas, on se trouve dans une situation

formellement équivalente à celle décrite par la

règle des anticipations adaptatives, avec des « ajustements »

plus ou moins coûteux de l'investissement en cours de processus. Le

principe de l'accélérateur est capital dans la mesure où

il accorde à l'effet de levier un enchaînement mécanique

sur l'activité économique, de même que l'effet

multiplicateur.

50

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

I.1.2. Effet multiplicateur mécanique de l'effet de

levier

Le multiplicateur keynésien est un concept

utilisé par Keynes pour montrer comment, dans une économie

où il n y a pas le plein emploi des ressources31, une

variation « autonome », exogène, de la demande peut provoquer

une variation plus importante du revenu national ; le multiplicateur

keynésien donne le rapport entre ces deux variations. La variation de la

demande est considérée comme « autonome » si elle

correspond à un changement dans le comportement des agents

économiques32 ou de la façon d'intervenir de l'Etat,

à travers ses dépenses.

La relation économique sur laquelle se fonde le

multiplicateur keynésien est la fonction de consommation, qui

établit un lien entre les dépenses de consommation courantes des

ménages (dans leur ensemble) et leur revenu courant. Selon Keynes, ces

dépenses sont bien moins soumises aux divers aléas de la vie

économique que celle qui accompagnent les investissements ; les

variations de ceux-ci sont donc en bonne partie à l'origine des

fluctuations économiques. Pour lui, les décisions de consommer et

d'investir sont prises indépendamment les unes des autres, les

premières étant le fait des ménages qui agissent selon des

habitudes bien établies, alors que les secondes sont le fait des

entreprises, dont les choix sont gouvernés par leur prévision sur

la demande future. Le multiplicateur peut donc être

considéré comme la résultante de ces deux types de

décisions, auxquelles on peut ajouter celles de l'Etat. Même si

elle est relativement rudimentaire, la logique du multiplicateur relève

plutôt de l'équilibre général, puisqu'elle fait

jouer un rôle essentiel à la coordination de décisions

prises par des entreprises différentes (ménages et

entreprises).

Les analyses qui font appel au multiplicateur keynésien

adoptent un point de vue de statique comparative, puisqu'elles consistent

à mesurer le lien qui existe entre les variations autonomes de

l'investissement (ou de tout autre dépense) et celles du revenu

d'équilibre de l'économie.

Le multiplicateur keynésien est obtenu en combinant une

fonction de comportement33 et une identité comptable, qui

traduit l'interdépendance des divers secteurs de l'économie.

Autrement dit, il se déduit d'un modèle du type suivant :

C = f(Y) Qui représente la

fonction de consommation. (2.8)

Y = C + A Représente

l'identité comptable.

31 Le plein emploi des ressources en hommes et en

équipements.

32 Par exemple, une modification de l'état

d'esprit des entrepreneurs.

33 Ici la fonction de consommation

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

51

|

L'identité comptable Y = C +

A signifie qu'on distingue dans le revenu national Y, les

dépenses de consommation C, des dépenses « autres » A.

On considère généralement que ces dernières se

décomposent en dépenses d'investissement I, et en dépenses

du gouvernement G, de sorte qu'on a : A=I+G

Dans le modèle (2.8), on suppose que la dépense

A est exogène34 alors que Y et C sont

endogènes35. Le système (1) est la forme structurelle

du modèle, celle qui découle de la théorie, dont on

déduit la forme réduite, où les variables Y et C sont

exprimées en fonction de la seule variable exogène A. pour y

parvenir, on élimine C dans (1) ; il vient :

Y-A=f(Y) (2.9)

L'équation (2.9) définit Y en tant que fonction

implicite de A ; si l'on note Y (A) cette fonction, alors (2.9) s'écrit

:

Y(A)- A =

f(Y(A)) (2.10)

Les deux membres de (2.10) n'ont que A pour variable. Si on les

dérive donc tous deux par rapport à A, il vient :

Õ ' (A)- 1 = f '

(Y(A))× Y ' (A) , et donc si ( ( ) )

1

f ' Õ A ? :

|

1

Õ = '

' ( )

A- Õ

1 f ( ( A ) )

|

(2.11)

|

Le nombre 1 est par définition, le multiplicateur

keynésien déduit du modèle

1-f ' (Õ(A))

(2.8) puisque à la variation ÄÁ de la

dépense autonome correspond (approximativement) la

1 ÄÁ = ( A)

variation Õ ÄÁ du revenu. Si l'on omet de

préciser l'argument

'

1-f ' (Õ(A))

1

de Y (.), le multiplicateur s'écrit :

1-f ' (Õ)

On constate donc que le multiplicateur keynésien est

d'autant plus grand que la propension marginale à consommer, (

Õ)

f , est proche de 1.

'

Le multiplicateur met en rapport des équivalences de

l'économie, « avant » et « après » variation

de la dépense autonome ; il relève donc clairement de la statique

comparative. Dans le souci de mettre l'effet de levier au centre d'un

débat théorique, nous devons l'analyser en rapport avec le

théorème de Modigliani-Miller.

34 C'est pourquoi on la qualifie souvent d' «

autonome » puisqu'elle est déterminée en dehors du

modèle.

35 Ils sont déterminés par le

modèle notamment par A.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

52

|

II.2. EFFET DE LEVIER ET THEOREME DE

MODIGLIANI-MILLER.

Il nous revient de présenter le principe de levier puis de

faire un rapprochement avec le théorème de Modigliani-Miller.

II.2.1. Le principe de l'effet de levier

L'effet de levier représente le mécanisme par

lequel un recours à de la dette permet d'améliorer la

rentabilité sur fonds propres, lorsque le rendement attendu de

l'activité économique est supérieur au taux

d'intérêt exigé par les prêteurs. Il s'agit d'un

effet mécanique. L'effet de levier ne fait que retracer une

vérité d'expérience évidente.

Au bilan d'une entreprise, le capital (K) a pour contrepartie

les fonds propres apportés par les actionnaires (A) et la dette (D) :

K=A+D. en termes de flux, le rendement des actions (ðA,

oùð est le rendement unitaire d'une action), est

égal au rendement du capital (ñK, où

ñ

est le taux de rendement du capital) moins la

rémunération des prêteurs (rD, où r est le

taux

d'intérêt) : ñK = rD

+ðA. Si le taux d'intérêt est fixé

contractuellement, donc connu avec

certitude, il n'en est pas de même du taux de rendement

du capital et, en conséquence, du taux

de rendement des actions, qui

sont incertains. ñ et ð sont donc des variables

aléatoires, dont il

faut calculer l'espérance et la variance.

L'espérance du taux de rendement des actions peut

s'écrire : [ ] [ ] ( [ ] ) D A

E ð = E ñ + E ñ -

r .

C'est la formule de l'effet de levier, qui montre que la

déformation du bilan de l'endettement (augmentation de A

D ) permet d'accroître la rentabilité

moyenne des fonds propres (E[ð]), même si le

rendement moyen des capitaux investis (E[ñ]) ne change

pas (tant qu'il reste supérieure au taux d'intérêt r).

L'endettement permet donc d'améliorer le rendement

moyen servi aux actionnaires, tant que la rentabilité économique

des projets d'investissement dépasse le taux d'intérêt du

marché. En contrepartie, l'endettement accroît également la

variance du rendement servi aux actionnaires : le risque de l'entreprise est

supporté par un nombre d'actions relativement plus faible. La variance

de la rentabilité des fonds propres s'écrit en

effet : [ ð ] Var [ ñ]

D

Var = 1 +

A

2

. Pour un risque donné des projets d'investissement, la

variance du taux de rendement des actions s'accroît plus

que proportionnellement à

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

53

|

l'endettement. On est alors tenté d'en conclure qu'il

existe une structure financière

*

|

optimale

|

D

A

|

, qui résume l'arbitrage entre le rendement et risque,

en fonction des

|

préférences des actionnaires. Si cet arbitrage

est valable au plan microéconomique, le théorème de

Modigliani-Miller montre que ce n'est toujours pas le cas sur le plan

macroéconomique.

II.2.2. Le lien entre le théorème de

Modigliani-Miller et l'effet de levier

Le théorème de Modigliani-Miller (1958) est l'un

des jalons importants de la théorie des marchés financiers. Il

stipule que: « sous condition que les marchés fonctionnent

parfaitement,36 la valeur d'une entreprise est indépendante

de la façon dont elle est financée (en dette ou en actions)

». Ce premier théorème de Modigliani-Miller est à

mettre directement en relation avec l'hypothèse de l'effet de levier.

Le raisonnement précédent sur la structure

financière optimale repose sur une hypothèse cruciale : il

suppose que les actionnaires puissent modifier leur détention de dettes

ou d'actions, sans effet sur les prix. Une telle hypothèse est valable

pour un actionnaire particulier, mais pas au niveau de l'ensemble des

actionnaires. Imaginons un monde composé d'une seule firme et d'un seul

actionnaire-prêteur, dans lequel le taux d'intérêt

d'équilibre est r et la rentabilité de l'entreprise

estE[ñ]? r. Partant d'un endettement D et

d'une quantité

d'actions A, la firme adopte une structure financière

différente, avec plus de dettes

(D = D + ÄD)

' et moins d'actions(A = A -

ÄA)

' , sans changer son capital ÄD =

ÄA.

Conformément à l'effet de levier, le rendement

moyen de l'action s'accroît :

|

( [ ð ] ) [ ñ ] ( [ ñ

] )

E E E r

' = + -

|

D D

+ Ä

A A

- Ä

|

? E[ð], ainsi que le risque associé

à ce rendement :

|

|

2

[ ð ] [ ñ ] [ ð]

D D

Var + Ä

' 1

= + Var Var

?

A A

+ Ä

|

.

|

Du point de vue du portefeuille de l'actionnaire, cependant,

rien n'aura changé à l'équilibre. En effet,

l'actionnaire-prêteur (unique, dans ce monde imaginaire) doit absorber le

nouvel endettement, et dont détenir plus d'obligations et moins

d'actions. Le rendement de son portefeuille R sera donc inchangé, en

moyenne comme en variance. Pour le montrer,

36 Marchés complets, efficients, absence ou

neutralité des impôts, absence de coûts de transaction en

cas de faillite, etc...

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

54

|

remarquons d'abord que, puisque le capital n'a pas changé,

son rendement doit permettre de

rémunérer les actions et les

emprunts dans les deux structures

financières : E [ ] K E [ ] a rD E

[ ' ] A ' rD '

ñ = ð + = ð + . Une

conséquence immédiate de cette

égalité comptable est que le rendement moyen du

portefeuille de l'actionnaire-prêteur n'est pas affecté par le

changement de structure financière :

[ ] [ ] [ ] E [ R]

' = ð ' ' ' ð

E A rD

+ E A rD

+

E R = = . La variance du rendement du portefeuille

est

K K

également inchangée :

Var R A A Var K Var A Var Var R

( ) ( ) [ ] ( ) [ ] [ ] ( ).

' = - Ä ' = = =

2 2 2

ð ñ ðLe risque dépend seulement

des choix d'investissement de la firme et non des choix de

portefeuille de l'actionnaire.

Ce qui est vrai dans ce monde imaginaire à une seule

firme et un seul actionnaire - prêteur l'est également à

l'équilibre général d'un monde à n firmes et m

actionnaires, mais passe par la flexibilité des actifs financiers. Une

entreprise qui veut faire jouer l'effet de levier en s'endettant davantage

provoque des tensions à la hausse sur le taux d'intérêt, ce

qui améliore le rendement des obligations et détériore

celui des actions, jusqu'à ce que le marché soit prêt

à absorber le montant additionnel d'obligations émises. Au nouvel

équilibre, rien n'aura changé en termes de portefeuille : ce que

les actionnaires de l'entreprise gagnent par l'effet de levier interne, ils le

perdent par la montée des taux d'intérêt de marché

:

La flexibilité des prix des actifs financiers neutralise

à l'équilibre l'impact des changements de structures

financières des entreprises.

Plus précisément Franco Modigliani et Merton

Miller montrent qu'il existe un système des prix qui soutient un

équilibre général dans lequel le rendement et le risque de

tous les portefeuilles individuels sont invariants à la structure

financière des firmes. Celle-ci n'a donc aucune influence sur les

variables réelles de l'économie, et en particulier sur

l'investissement. La finance est un sophisme de composition (effet

microéconomique qui n'est plus valable au niveau

macroéconomique).

L'intuition à la base du théorème de

Modigliani-Miller est que chaque actionnaire peut compenser les

décisions financières des entreprises en faisant jouer son propre

levier personnel : s'il trouve qu'une firme s'endette trop, il peut toujours

vendre des actions de cette firme et acheter des actions d'une firme moins

endettée. S'il trouve qu'elle ne lui verse pas suffisamment de

dividendes, il peut toujours se procurer des liquidités en vendant ses

actions. Ce raisonnement contient deux hypothèses cruciales : la

structure financière des firmes est supposée transparente pour

les actionnaires et les marchés financiers sont supposés

parfaits.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

55

|

En entreprenant pour leur propre compte les mêmes

opérations financières aux mêmes conditions de prix que les

entreprises, les actionnaires peuvent ainsi renverser la politique

financière des firmes.

La conséquence directe est que lorsque l'on augmente la

dette d'une entreprise sans en changer les perspectives, la valeur de ses

actions doit diminuer d'autant. Ce résultat est important, car il

contrarie l'intuition. On pourrait en effet être tenté de croire

que la valeur unitaire des actions d'une entreprise augmente avec la dette, du

fait de l'effet de levier. En effet, il ne paraîtrait pas anormal en

première approximation de penser que, comme la rentabilité sur

fonds propres peut s'améliorer grâce à l'effet de levier,

les actions valent d'autant plus cher que l'on augmente la dette.

Le théorème de Modigliani-Miller est un

théorème sur la façon dont se fait l'équilibre

global sur les marchés financiers. La théorie financière

nous présente le principe de levier en terme micro-économique,

c'est-à-dire à l'échelle des entreprises. Une vision

élaborée de l'effet de levier est abordée sous l'angle de

la relation entre dette publique et investissement privé selon l'optique

keynésien.

SECTION II. APPROCHE KEYNESIENNE DE LA RELATION DETTE

PUBLIQUE ET INVESTISSEMENT PRIVE.

L'approche keynésienne de l'emprunt public est

présentée suivant le point de vue macroéconomique,

allocatif et rédistributif. Les arguments en faveur de l'emprunt sont

clairement d'inspiration keynésienne. Mais ces arguments sont en partie

limités par la politique de relance keynésienne.

II.1. OPTIQUE KEYNESIENNE DE L'EMPRUNT D'UN POINT DE

VUE

MACROECONOMIQUE.

Le principal argument de relâchement de la discipline

budgétaire consiste en la stabilisation de l'économie, fonction

attribuée au secteur public par les keynésiens. L'État

doit réduire les fluctuations économiques en agissant de

manière anticyclique et discrétionnaire sur la demande effective.

Pour éliminer un déficit, on peut soit réduire les

dépenses soit augmenter les recettes fiscales ou introduire un frein au

déficit ou à l'endettement37 .

37 Qui revient à mettre en place une mesure

légale ou constitutionnelle reportant le problème sur les deux

points précédents, puisque pour réduire le déficit

il faudra bien ou diminuer les dépenses, ou augmenter les recettes, ou

combiner ces deux mesures).

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

56

|

II.1.1. Réduction des dépenses et déficit

public.

La réduction des dépenses publiques peut donner

lieu à deux démarches éventuelles.

a) La réduction des coûts de production des

prestations publiques.

Dans ce premier cas de figure, trois situations sont

envisagées. D'abord, on admet qu'au fil des années, la production

publique développe des « rentes de situation » qui peuvent

être réduites, voire évacuées. Ensuite, on peut

imaginer que par coopération entre Etat, des économies

d'échelle de production seraient possibles (par exemple pour les

productions en réseau : réseau de distribution d'eau potable,

évacuation et épuration des eaux usées). Enfin, on peut

aussi mettre en oeuvre un partenariat « public-privé » ou

déléguer la production à un agent économique

privé afin d'économiser (si le ramassage des ordures

ménagères n'occupe des employés communaux que durant 3

jours et que le véhicule ne sert à rien le reste du temps, il

vaudrait mieux faire un appel d'offre et confier cette tâche en

concurrence à un entrepreneur privé). Peut être dans ce

cas, le secteur public pourrait parfaire son efficacité.

b) L'efficacité dans les fonctions du secteur

public.

Si les coûts les plus bas sont atteints dans le premier

cas, l'économie sur les postes « dépenses » ne peut

alors se faire plus qu'en réexaminant le bien-fondé de chaque

fonction du secteur public pour déterminer si une fonction est encore

nécessaire, peut être biffée, ou quelles sont les

priorités sous contrainte budgétaire.

Un problème particulier doit retenir l'attention de

l'économiste : pour être crédible, les réductions de

dépenses doivent porter sur des dépenses de fonctionnement.

Évacuer des dépenses d'investissement pose problème :

d'abord, c'est une économie ponctuelle (« one shot solution »)

qui ne vaut que pour l'investissement abandonné ; ensuite, c'est une

solution à courte vue dans la mesure où un Etat se doit de

maintenir son capital de production - sauf évidemment à conclure

que la prestation issue d'un investissement n'est plus du ressort public parce

qu'elle passe du domaine collectif au domaine marchand.

Si la réduction des dépenses ne pose pas

beaucoup de problèmes conceptuels (tout en étant très

problématique à entreprendre), la même chose ne vaut pas

pour l'augmentation des recettes.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

57

|

II.1.2. Augmentation des recettes publiques et déficit

public.

Du côté des impôts, la question est plus

délicate. En effet, le réflexe « hausse des impôts

» doit s'accompagner d'une étude de faisabilité et des

conséquences de la hausse fiscale. Toute hausse n'est pas neutre dans

l'allocation des ressources : il faut en apprécier les effets sur les

décisions des agents économiques. On a coutume de distinguer deux

effets :

l'effet taux et l'effet base : T = t ×

[B - (D i ...)]× K.

L'effet taux agit sur « t » dans la formule : en

l'augmentant, on cherche à obtenir un accroissement du produit de

l'impôt T. Mais il faut compter avec l'effet base : comment va

réagir l'agent économique ? Va-t-il ajuster son comportement,

avec un effet qui réduit l'assiette fiscale : B diminue ? Ainsi la

question suivante est cruciale: la hausse des taux d'imposition

entraîne-t-elle une augmentation ou une diminution des recettes fiscales?

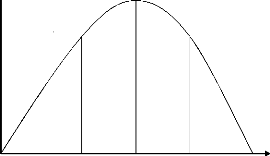

Ce problème est conceptuellement analysé en examinant la courbe

de Laffer.

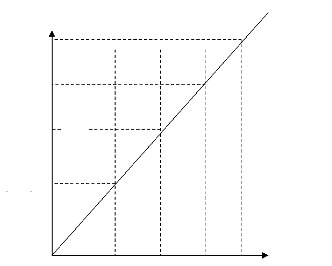

La courbe de Laffer permet d'établir la relation qui

existe entre le taux d'imposition et les

recettes fiscales. La situation

initiale sur le marché du travail (figure 7), sans impôt, est

une

offre LÏ pour un salaire horaire w. Si le taux

d'imposition est nul, le gouvernement ne tire

évidemment aucun revenu fiscal. Après

l'introduction d'un taux d'impôt ta = ab, le

salaire

horaire réel baisse à(1 - ta)W .

L'État encaisse un impôt égal au taux d'impôt ×

le temps de

travail, soit ab × bd = abdc.

Ce rendement fiscal est donné au point a dans la figure 8 sur

la courbe de Laffer. Lorsque le taux d'imposition augmente, les recettes

fiscales s'accroissent également, mais seulement jusqu'à

m. Ainsi, avec un taux tm = ae pour un salaire

horaire net de (1- tm)W, le rendement fiscal est tm

× le temps de travail Lm , soit ae

× ef = aefg. Dans

l'exemple, le taux d'imposition est alors de 40%. Si le taux

d'imposition dépasse 40%, les

recettes fiscales se mettent à

diminuer, pour être zéro si le taux est de 100%. Ainsi, avec

un

tauxtb = ah, le taux de salaire net devient(1-

tb)W, et le rendement fiscal est

de ah × hi = ahij .

Taux de salaire

SL

horaire

a j g c

w

b

(1- ta)w

(1- tm) w

d

e

f

h

(1- tb)w

i

Heures de travail

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

Lb Lm La Lo

Figure 7: Marché du travail

C'est le même rendement fiscal qu'avec un taux

ta : en fait, le taux a considérablement augmenté,

mais l'assiette s'est tellement réduite que le rendement fiscal n'est

pas élevé. Il est le même, dans l'exemple, qu'avec un taux

ta: ahij dans le figure 7 correspond au point b sur la

courbe de Laffer dans le figure 8. Pour un gouvernement, le

taux ta est donc préférable à tb, puisque pour

un même rendement fiscal, la charge qui pèse sur les salaires est

moindre. Le comportement des agents économiques sur le marché du

travail fait qu'il y a inversion à partir du point m avec la baisse du

niveau de l'activité en réponse à l'impôt. En effet,

la base d'imposition diminue à la suite de l'ajustement du comportement

des agents économiques (le taux est trop élevé ? je

travaille moins ? donc il y a moins de revenu ? donc moins d'impôt). Si

un gouvernement veut rétablir l'équilibre du budget par une

hausse du taux, il est avisé de savoir s'il se trouve au point a ou b

dans la figure 8. S'il part du point a, l'augmentation du taux accroîtra

la recette, bien qu'à un rythme de moins en moins soutenu. Par contre,

s'il se trouve au point b, la hausse du taux aura l'effet contraire : elle

incitera les agents économique à quitter le marché (du

travail) imposé.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

59

|

Recette fiscale

m

a b

40 100 Taux d'imposition

Figure 8 : la courbe de Laffer

La dernière mesure possible est, comme nous l'avons

dit, l'introduction d'une règle constitutionnelle destinée

à freiner les dépenses, les déficits et l'endettement. A

vrai dire, ce n'est pas une mesure d'économie en soit : elle doit

inévitablement se traduire par des dépenses en moins ou des

recettes en plus. L'idée est simplement qu'en mettant un barrage

institutionnel et en compliquant la procédure de décision, on

oblige le parlement à respecter une certaine discipline

budgétaire.

L'optique keynésienne de l'emprunt public d'un point de

vue macroéconomique se base sur la réduction des fluctuations

économiques. Nous pouvons aussi l'évoquer selon un point de vue

allocatif et rédistributif.

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

60

|

II.2. ALLOCATION, REDISTRIBUTION DE L'EMPRUNT PUBLIC

ET LIMITE DE

L'APROCHE KEYNESIENNE.

Pour une présentation complète de l'approche

keynésienne de la dette publique, nous analyserons l'optique

keynésienne d'un point de vue allocatif et rédistributif. Par la

suite, nous lèverons quelques limites de cette approche.

II.2.1. Optique keynésienne de l'emprunt d'un point de

vue allocatif et rédistributif

L'emprunt équivaut à l'impôt, donc le

problème de l'endettement ne se pose pas et le principe

d'équilibre budgétaire perd sa justification théorique.

Ricardo fut le principal inspirateur de l'hypothèse de

l'équivalence entre l'impôt et l'emprunt, bien qu'il finisse par

la rejeter, la jugeant invraisemblable non seulement en raison de l'illusion

fiscale, mais aussi parce que l'équivalence repose sur huit

hypothèses très restrictives, rarement sinon jamais

réalisées en pratique.

L'hypothèse de l'équivalence fut reprise par

Barro en 1974. Selon cet auteur, l'impôt est seulement

différé en cas d'emprunt ; ce dernier devra en effet être

payé par des impôts futurs. Comme le contribuable est

considéré être rationnel, il anticipe correctement les

engagements futurs auxquels il devra faire face. Ainsi, l'emprunt est neutre du

point de vue des comportements, il est donc équivalent à

l'impôt. Cependant, beaucoup d'auteurs ont rejeté ce

théorème d'équivalence, le considérant comme

irréaliste car dépendant d'hypothèses

héroïques, comme la parfaite rationalité des individus et

l'absence de mobilité (Novaresi, 2001 : 31 et 32).

D'après l'optique rédistributif, le recours

à l'emprunt n'influence pas le bien-être des

générations futures. Un des grands apports de la théorie

keynésienne est le raisonnement en termes de variables

macroéconomiques, qui s'oppose au raisonnement classique individualiste

en termes microéconomiques. Si l'on raisonne avec des variables

macroéconomiques, on n'évalue plus les effets d'un emprunt sur

l'utilité des individus mais par rapport aux impacts globaux sur

l'économie. Dans ce cas, on mesure le fardeau de l'emprunt en terme de

ressources réelles qui ont dû lui être consacrées. Le

coût de l'emprunt ne représente pas un coût monétaire

si l'on considère la génération future prise dans son

ensemble, il ne s'agirait en fait que d'un transfert entre ceux qui ont

prêté afin que la dépense publique ait pu s'effectuer par

emprunt, et les contribuables qui doivent le leur rembourser, moyennant les

|

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

61

|

intérêts. Selon cet argument, il n'y aurait donc pas

de report du fardeau de l'emprunt sur la génération future

(Novaresi, 2001 : 36 à 38).

Le raisonnement individualiste (microéconomique) en

termes de sacrifice est employé par Buchanan dans l'argument selon

lequel l'emprunt est un fardeau pour les générations futures, en

faveur de la discipline budgétaire. Ainsi, l'argument «pour»

ou «contre»la discipline budgétaire varie selon que l'on

raisonne sur le plan microéconomique ou macroéconomique.

Toutefois l'approche keynésienne de la relation entre

dette et investissement se heurte à quelques difficultés.

II.2.2.Les bémols dans l'analyse de l'effet de

levier : La politique de relance keynésienne

La dette comme instrument de rééquilibrage

économique se heurte à plusieurs problèmes de mise en

oeuvre.

Il n'y a pas à proprement parler d'arguments de type

macroéconomique qui sont en faveur de la discipline budgétaire.

Ce sont plutôt les faiblesses des arguments keynésiens

prônant le relâchement budgétaire à des fins de

relance qui plaident pour la discipline budgétaire. L'idée

keynésienne d'utiliser la politique budgétaire et en particulier

la dette comme instrument de rééquilibrage économique se

heurte en effet à plusieurs problèmes de mise en oeuvre qui en

réduisent l'efficacité (Novaresi, 2001 : 26 à 30) :

· Des problèmes techniques de mise en oeuvre des

politiques budgétaires : non seulement la prévision des cycles

est très difficile (décalage entre l'horizon temporel des

prévisions conjoncturelles, mensuel, et celui du processus

budgétaire, annuel), mais en plus les délais d'engagement de la

politique budgétaire sont longs, l'intervention risque donc de

déclencher ses effets à contretemps.

· Des problèmes d'asymétrie dans la mise

en oeuvre des politiques budgétaires : en période de faible

conjoncture, tout le monde est d'accord pour créer des déficits

budgétaires ou diminuer les impôts, mais en période de

bonne conjoncture, les politiciens ne seront guère enclin à

créer des surplus en augmentant les impôts ou en diminuant les

dépenses.

· Des problèmes d'application des politiques de

stabilisation à des échelons décentralisés : ces

derniers étant en situation de petite économie ouverte, une

politique de relance pourrait conduire à des effets de

débordements considérables.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

62

|

|

Outre ces problèmes de mise en oeuvre, la politique de

stabilisation keynésienne est vivement contestée par Buchanan et

Wagner (1978 : 79 à 97) en raison de son manque total de

réalisme. En effet, selon ces auteurs, la politique budgétaire

dérivée des préceptes keynésiens n'est pas

applicable dans un système démocratique. Keynes suppose que les

politiques publiques et économiques sont menées par un petit

groupe d'hommes sages et éclairés, qui agiraient selon

l'intérêt public sans subir de pressions quelconques. Or, ceci est

impensable dans une démocratie représentative, où les

politiciens sont des élus qui répondent aux désirs des

votants.

Dans la réalité, il est très difficile

de créer des surplus budgétaires à des fins

conjoncturelles, car ces derniers sont très mal acceptés par la

population et une partie de la classe politique. En effet, lors de surplus, le

citoyen est perdant : il paie plus d'impôts qu'auparavant, sans pour

autant recevoir davantage de biens publics (ou il supporte des coupes dans les

dépenses publiques sans bénéficier de réduction

d'impôt). Donc pour qu'un citoyen accepte un surplus, il faudrait qu'il

comprenne et qu'il évalue les bénéfices indirects

(c'est-à-dire les avantages de ne pas avoir de déficits) qu'il en

retirerait, ce qui est difficilement envisageable. Le système

institutionnel crée ainsi un biais en défaveur de la

création de surplus, qui n'ont dès lors que peu de chances de se

réaliser. C'est pourquoi on qualifie la politique keynésienne

anticyclique de «politiquement« asymétrique.

DETTE PUBLIQUE ET INVESTISSEMENT PRIVE AU CAMEROUN : EFFET

D'EVICTION VERSUS EFFET DE LEVIER. MEMOIRE /DEA-PTCI,

|

63

|

|

|