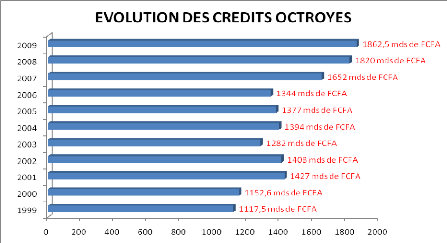

I.1. Evolution Globale du crédit bancaire de 1999

à 2008

Le crédit bancaire était à 1 117,5

milliards de FCFA en 1999. Il a progressé pour atteindre 1 427 milliards

de FCFA en 2001 avant de baisser successivement de -1,33% puis de 8,95% pour

s'établir à 1 282 milliards de FCFA en 2003. Cette chute du

financement bancaire de 2003 peut être imputable aux effets pervers de la

crise militaro politique qui a débuté le 19 septembre 2002. En

2004, le crédit a atteint 1 394 milliards de FCFA avant de baisser

jusqu'à 1 344 milliards de FCFA en 2006. Les conditions de

sécurité financière et de confiance créées

par l'Accord Politique de Ouagadougou (APO) ont favorisé la reprise des

engagements des banques. Les crédits ont ainsi amorcé une

croissance depuis 2007, passant de 1 652 milliards de FCFA à 1 862,5

milliards de FCFA en 2009. Cette tendance devrait se poursuivre au cours des

prochaines années. Le graphique 1 ci-dessous illustre cette

évolution des crédits bancaires en Côte d'Ivoire de 2001

à 2009.

Graphique 1 : Evolution du crédit

bancaire en Côte d'Ivoire

(SOURCE : BCEAO et nos calculs)

U U U U U -U U - U U U U U - U

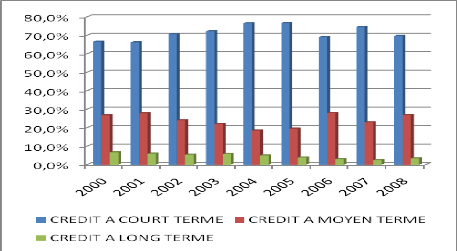

I.2. Evolution globale du crédit bancaire selon le

terme

Le crédit bancaire peut être analysé en

considérant le délai indiqué dans le contrat de

prêt. Pour rendre facile ce type d'analyse, la BCEAO a défini la

période distinguant les trois termes généralement pris en

compte dans le domaine économique et financier. Ainsi, le court terme

n'excède pas deux ans, le moyen terme est compris entre deux et sept

ans, quant au long terme, il se situe au delà de sept ans.

Par ailleurs, il importe de mentionner que dans cette partie

l'on n'a pas pris en compte les crédits-bails et les encours de

crédits. La conséquence de ce choix se verra sur les montants

totaux annuels qui seront différents de ceux retenus dans la partie

précédente. Le résultat des investigations sur le

crédit à court, moyen et long terme est représenté

dans le graphique 2 cidessous.

Graphique 2 : Evolution du crédit

bancaire selon le terme

SOURCE : BCEAO et nos calculs.

La réalité du crédit bancaire transcrite

ici montre une situation diversement appréciée. En effet, les

crédits à court terme se taillent la plus grande part avec

près de 71,35% en moyenne sur la période. Ce type de

crédit semble être apprécié des banquiers car,

déjà en 2000, il représentait 66,6% des crédits

octroyés. Cette part a connu une progression jusqu'à atteindre

76,6% en 2005, représentant son plus haut niveau sur la période

d'études. En 2006, les crédits courts ont baissé

légèrement pour être à 69,1% puis, l'année

suivante, ils sont montés à 74,6% avant de descendre à

69,7%. Pour rappel, ces crédits sont constitués d'avances de

trésorerie, de crédits de campagne et de découverts mis

à la disposition des clients. Leur terme (moins de deux ans) et leur

nature doivent justifier la propension très forte des

établissements de crédit pour ces crédits. Il faut

également noter qu'ils constituent un véritable outil de gestion

courante de la trésorerie auxquels les Directeurs financiers des

entreprises recourent très souvent. Ils

6

permettent ainsi de pallier un temps soit peu le défaut de

liquidité nécessaire pour honorer certains engagements. La

confiance du créancier au débiteur étant maintenue

intacte.

En ce qui concerne les crédits à moyen terme,

ils ne portent que sur 24.47% en moyenne des crédits octroyés sur

les neuf ans. Cette part est restée presque stable car en 2000, elle

représentait 26,8% de l'ensemble des crédits et en 2008, elle est

à 26,7%. Mais entre temps, les crédits à moyen terme ont

chuté en 2004 et 2005 avec respectivement 18,5% et 19,5% des

crédits. L'on peut citer ici les investissements autres que ceux

orientés vers l'immobilier. D'ailleurs, il est de pratique constante de

considérer que les risques de recouvrement augmentent avec la

durée du prêt. Or, le banquier veut garantir au mieux ses

ressources.

Enfin, quant aux crédits longs, ils concernent à

peine 5% du total des crédits accordés chaque année en

Côte d'Ivoire entre 2000 et 2008. Ils sont sollicités

généralement pour la réalisation d'infrastructures

importantes ; notamment l'immobilier. Cette tendance mérite d'être

améliorée sinon inversée afin de créer les

conditions adéquates pour résoudre le problème

récurrent de manque d'habitats économiques dans les grandes

agglomérations ivoiriennes. Bien avant, les observations

évoquées dans la première partie seront orientées

vers les secteurs d'activités économiques.

|