II. STRUCTURE DU CREDIT BANCAIRE DE 1999 A 2008

L'analyse du crédit peut se faire de plusieurs

manières. L'on peut s'orienter vers la segmentation en trois

compartiments des bénéficiaires à savoir : les

particuliers, les petites et moyennes entreprises et les grandes entreprises.

Dans la présente note, nous avons opté pour une

considération des secteurs d'activités selon la structure

adoptée par les autorités monétaires dans leurs rapports

annuels. A cet effet, neuf secteurs sont identifiés. Il s'agit des

secteurs d'activités suivants :

o agriculture, sylviculture ;

o industries extractives ;

o industries manufacturières ;

o électricité, gaz, eau ;

o bâtiments, travaux publics ;

o commerce, restaurants, hôtels ;

o transports, entrepôts et communications ;

o assurance, immobilier, services aux entreprises ; o services

divers.

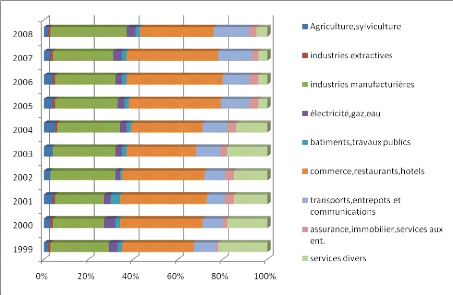

Dans le graphique 3 qui suit, la structure annuelle des

crédits bancaires est présentée en faisant ressortir la

part accordée aux secteurs d'activités indiqués

auparavant.

U U U U U -U U - U U U U U - U

Graphique 3 : Evolution de la structure du

crédit bancaire en Côte d'Ivoire de 1998 à 2008

SOURCE : BCEAO et nos calculs.

En considérant cette répartition du

crédit sur la période prise en compte, trois groupes peuvent

être distingués. Plusieurs raisons peuvent être

évoquées pour justifier le manque ou l'afflux de financement dans

un secteur donné. La rentabilité financière des

investissements ajoutée à la sécurité et à

la nature des garanties présentées fréquemment par

certains acteurs du secteur peuvent, entre autres, justifier cette

réalité. Certains secteurs apparaissent alors plus attractifs que

d'autres.

Au regard de ce qui précède, l'on étudiera

successivement les secteurs faiblement financés, les secteurs

moyennement financés et les secteurs privilégiés par les

crédits bancaires.

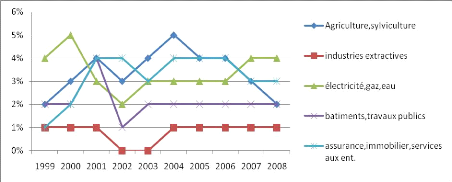

II.1. Les secteurs faiblement financés en

Côte d'Ivoire

Certains secteurs ont perçu au plus 5% du montant annuel

total des crédits bancaires octroyés à l'économie.

Les cinq (5) secteurs qui sont dans cette classe sont :

o agriculture, sylviculture ;

o industries extractives ;

o électricité, gaz, eau ;

o bâtiments, travaux publics ;

o assurance, immobilier, services aux entreprises.

8

Au cours de la période allant de 1999 à 2008,

aucun des secteurs susvisés n'a reçu un crédit bancaire

au-delà de 5% des montants annuels. Les industries extractives, n'ayant

bénéficié que de 1% en moyenne du volume de crédits

octroyés de ces montants annuels semblent être les laissés

pour compte. Pour les années 2002 et 2003, il y a eu une absence totale

de crédit bancaire pour ces secteurs. Suivent les bâtiments et les

travaux publics qui ne sont pas mieux lotis avec une part constante de 2%

depuis 2003 après une légère hausse à 4% en 2001

suivie d'une chute brutale à 1% en 2002.

Le secteur de l'agriculture et la sylviculture subissent

également ce déficit de financement lié probablement

à la nature aléatoire de ce domaine. Toutefois, c'est le lieu de

noter que plusieurs exploitations agricoles méritent de

bénéficier d'un financement adéquat pour le rajeunissement

des plants. En outre, des efforts supplémentaires doivent être

faits par les banques en vue de soutenir nos pays dans le cadre de la politique

d'autosuffisance alimentaire.

Quant aux secteurs de l'électricité, gaz, eau et

celui de l'assurance, immobilier, services ils ont attiré plus ou moins

de crédits bancaires atteignant même la barre des 5% pour le

premier en 2000 et 4% pour le second en 2004. Ensuite leur part de

crédit a connu une chute avant de se stabiliser à 3% et 2%. Le

graphique 4 montre l'évolution des crédits octroyés

à ces secteurs faiblement financés.

Graphique 4 : Les secteurs faiblement

financés (au plus 5% du financement bancaire annuel)

SOURCE : BCEAO et nos calculs.

Ce seuil est très faible ; car il ne peut pas permettre

d'amorcer de réelles modifications d'ampleur dans les secteurs

concernés. Il va sans dire que les acteurs de ces secteurs

d'activités iront accroître le nombre de ceux qui soutiennent que

le crédit bancaire est rare, voire exceptionnel. Ils n'auront pas torts

si on ne considère que les crédits qu'ils reçoivent. Un

effort doit être demandé aux établissements de

crédit en vue d'accroitre le financement de ces secteurs. Mais, bien

avant, un diagnostic objectif doit être établi.

U U U U U -U U - U U U U U - U

|