II.2. Les secteurs moyennement financés en

Côte d'Ivoire

Pour les besoins de cette analyse, ce deuxième groupe

concentre les secteurs ayant retenu plus de 5% des crédits bancaires

pendant au moins une année entre 1999 et 2008. Cependant, leur part dans

le crédit bancaire annuel n'atteint pratiquement jamais le quart (25%)

du montant total octroyé par les banques et établissements

financiers. On y trouve le secteur des transports, entrepôts et

communications ainsi que celui des services divers. La tendance observée

montre deux parties présentées par le graphique qui suit.

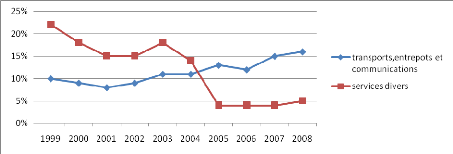

Graphique 5 : Les secteurs moyennement

financés (au plus 25% du financement bancaire annuel)

SOURCE : BCEAO et nos calculs.

En effet, on constate que le financement bancaire vers ces

secteurs couvre deux périodes. La première période court

de 1999 à 2004. Pendant cette période, la part du financement

accordé aux services baisse de 22% à 14% après une

légère remontée à 18% en 2003. Mais, ces

proportions demeurent tout de même supérieures à celles

reçue par l'autre secteur. Le financement orienté vers le

transport, entrepôts et communications ne représentait que 10% du

crédit total en 1999. Cette part a baissé au fil du temps pour se

situer à 8% en 2001 avant de remonter jusqu'à 11% en 2003 et

2004.

Quant à la deuxième période qui

débute en 2005 pour finir en 2008, la tendance est inversée.

Pendant que la part des transports, entrepôts et communications a

poursuivi sa hausse passant de 13% à 16%, la part des services divers de

1999 à 2005 a légèrement baissé. Ensuite, ces

derniers restent stables à 4% en 2005 et 2007 avant de remonter

légèrement à 5% en 2008. A ce niveau, une limite à

cette analyse a été l'impossibilité de distinguer

l'affectation ciblée du financement du secteur transport. En fait, il

aurait été instructif de déterminer avec précision

la part du financement orientée vers l'acquisition de matériels

(véhicules par exemple) et celle consacrée aux infrastructures.

Les informations disponibles n'ont pas permis cette analyse

supplémentaire.

Sur la période étudiée, le financement

bancaire en Côte d'Ivoire semble avoir privilégié certains

secteurs.

10

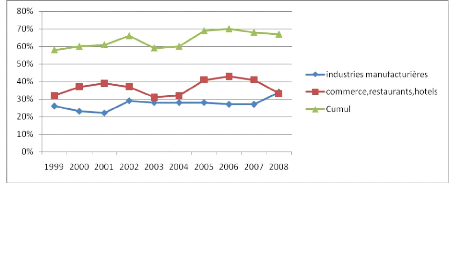

II.3. Les secteurs privilégiés dans le

financement bancaire en Côte d'Ivoire

L'analyse des informations disponibles fait apparaître

que deux secteurs sont privilégiés par le financement bancaire.

Les deux secteurs privilégiés au regard du crédit bancaire

sont le secteur des industries manufacturières et celui du commerce,

restaurants, hôtels.

En effet, le cumul annuel de leurs parts se situe au moins

à 58% du montant total des crédits octroyés. Ce cumul a

même atteint 70% en 2006 avant de baisser légèrement pour

se situer à 67% en 2008. C'est dire qu'à eux deux, ils

reçoivent chaque année plus de la moitié, et mieux, plus

des deux tiers certaines années (66%) des crédits

distribués par les banques et établissements financiers en

Côte d'Ivoire. En rappelant que l'ensemble des ressources est

orienté vers neuf secteurs en compétition, il faut remarquer que

moins de la moitié est repartie entre les sept autres secteurs

d'activités. D'ailleurs, au cours de ces dernières années

(2005 à 2008), c'est le tiers du montant total de ces crédits qui

a été capté par ces sept secteurs. Cette

inégalité mérite d'être corrigée dans les

prochaines années. L'évolution du financement de ces secteurs est

illustrée dans le graphique 6 ci-dessous.

L'on pourrait tout de même déduire que dans ces

domaines les garanties exigées aussi bien par les banques commerciales

que par la Banque Centrale sont relativement acceptables. En outre, ils

semblent plus dynamiques que les autres en matière de demandes de

prêts formulées auprès des banques et établissement

bancaires. La possibilité de fournir tous les documents exigés

les encourage dans ce sens. L'une des explications de ce dynamisme serait due

au fait que les opérateurs de ces secteurs utilisent les intrants issus

des produits des autres secteurs d'activités.

Graphique 6 : Evolution du financement bancaire

des secteurs d'activités privilégiés en Côte

d'Ivoire

SOURCE : BCEAO et nos calculs.

U U U U U -U U - U U U U U - U

|