Le financement bancaire des femmes entrepreneures( Télécharger le fichier original )par Ondine LEFEBVRE ESDES - Master 2 2012 |

III. Analyse des résultats et confrontation entre les critères des banques et le vécu desentrepreneures 72 1. Corrélations entre le financement obtenu et l'évolution de l'entreprise 73

2. Corrélations entre les caractéristiques des entreprises / des entrepreneures et le financement obtenu 79

3. Ecarts entre les caractéristiques des entreprises des femmes et les attentes des banquiers 88

Conclusion 92 BIBLIOGRAPHIE 96 ANNEXES 101

Université Catholique de LYON - ESDES 4 REMERCIEMENTS Dans un premier temps, je tiens fortement à remercier Madame Eyquem, pour m'avoir accompagné dans la réalisation de ce mémoire, et pour avoir guidé mes choix. Elle a su me conseiller sur la démarche à suivre. Je tiens tout particulièrement à remercier Madame Cabanne, Présidente de l'association RACINES, pour m'avoir fait confiance et avoir diffusé mon questionnaire auprès des membres de son association de femmes entrepreneures. Je tiens également à remercier les personnes suivantes, pour avoir participé à mon étude, avoir répondu de la manière la plus sincère à mon questionnaire, et avoir partagé avec moi leurs difficultés et réussites en tant que femmes entrepreneures, ou leur vécu en tant que banquiers : Les membres du réseau de femmes entrepreneures CréActives pour avoir été nombreuses et rapides à répondre à mon questionnaire. Toutes les autres femmes qui y ont répondu et qui ont partagé leur expérience de créatrice d'entreprise. Et enfin les banquiers spécialisés en financement des entreprise pour m'avoir accordé de leur temps pour partager la vision de leur travail, et pour m'avoir permis de mieux comprendre leurs démarches. Enfin, je tiens à remercier tout le cadre d'enseignants de l'ESDES pour m'avoir permis d'acquérir les méthodes de travail et les compétences nécessaires pour mener ce travail à termes, et pour le réaliser dans les meilleures conditions.

Université Catholique de LYON - ESDES 5 IntroductionL'expansion rapide des opportunités de création et de développement d'entreprises au cours des dernières années est une réelle révolution entrepreneuriale. Elle a eu un effet important sur le paysage économique et social, notamment avec une contribution croissante des femmes (Timmons 1995). En effet, le taux de croissance des femmes entrepreneures est de nos jours bien plus élevé que celui des hommes, avec un accroissement de 35% entre 1977 à 1982 contre 12% pour les hommes (Hisrich et Brush 1984). En 1991 déjà, 39% des entreprises américaines étaient détenues par des femmes (Census Bureau). En France en 2011, près de 180 000 femmes se sont lancées dans la création d'entreprise, auto-entrepreneuriat inclus, et près d'une femme sur cinq envisage l'expérience entrepreneuriale, représentant près de cinq millions d'entrepreneures potentielles en France (Sondage réalisé pour l'APCE, CERFRANCE, et le Salon des Entrepreneurs, en janvier 2012). Aussi, en 2012, 47 % des porteurs de projets de création et de reprise d'entreprises sont des femmes. La plupart des spécialistes estiment donc que l'entrepreneuriat féminin joue un rôle important pour le développement économique (Allen et al, 2007). Malgré ces tendances et les projections qui montrent que les femmes jouent un rôle de plus en plus important dans le développement économique de l'entrepreneuriat, il n'existe encore que peu de données les concernant. La dernière grande étude académique sur le sujet date de 2000 (Duchénaut, Ohran). De Bruin, Brush et Welter (2006) soulignent que, malgré le développement de l'entrepreneuriat féminin au niveau internationale et le nombre important de femmes propriétaires dirigeantes - plus de 30% des dirigeants d'entreprise au Canada, au Danemark, en Finlande et en Nouvelle Zélande (Brush, Gatewood, Green, & Hart, 2006) - , les études les concernant sont trop peu nombreuses. Une étude menée sur le nombre de références à des chefs d'entreprise dans les thèses a montré que les femmes patrons n'apparaissent que dans 1 % des cas. Au vue de l'importance croissante que les femmes prennent dans l'économie mondiale, il devient pourtant indispensable de s'intéresser à ses nouveaux acteurs du monde économique, à leurs caractéristiques, et de comparer leur démarche entrepreneuriale à celle de leurs homologues masculins. Selon une enquête SINE datant de 2002, 29,8% des entreprises françaises dans l'industrie et le tertiaire marchant non financier ont été crées ou reprises par des femmes. Les femmes représentent en tout aujourd'hui 30% des créateurs d'entreprises nouvelles.

Université Catholique de LYON - ESDES 6 On voit quand même une certaine prise de conscience du potentiel que représentent les femmes sur la croissance économique, notamment par La Commission Européenne qui, depuis la définition de la stratégie de Lisbonne, réalise des rapports et des études sur les femmes entrepreneures. Les femmes sont maintenant considérées comme un groupe à part entière qu'il faut aider, au même titre que les jeunes entrepreneurs, et les entrepreneurs issus des minorités ethniques. Par exemple, un rapport réalisé par l'Austrian Institute à la demande de la Commission Européenne en 2002 "fournit une vue d'ensemble des actions et mesures de soutien spécifique adoptées par les administrations des Etats membres de l'Union européenne et des pays de l'AELE/EEE en vue de promouvoir l'entrepreneuriat féminin, notamment dans les domaines de la création d'entreprises, du financement, de la formation, du mentorat, de l'information, du conseil ou de la consultance et de la mise en réseau". Le programme LEED (Développement économique et création d'emplois locaux) de l'OCDE, fait quant à lui la promotion de l'entrepreneuriat au féminin et élabore des études sur ce thème. Ce mémoire portera plus spécifiquement sur l'accès au financement bancaire de ces femmes qui se lancent dans l'entrepreneuriat. En effet, malgré un taux de croissance bien plus élevé pour les femmes entrepreneures, nous constatons aujourd'hui qu'elles ont de plus grandes difficultés que les hommes à se voir accorder un prêt par les banques lors de la création de leur entreprise, et surtout que leurs prêts sont souvent moins élevés que ceux obtenus par leurs confrères masculins. De plus, des chercheurs affirment que les entreprises d'hommes sont plus performantes que celles des femmes avec, en 1985, un résultat moyen sept fois supérieur à celui des entreprises de femmes (U.S. Small Business Administration, 1986). Ce mémoire à donc pour objectif de déterminer les causes de ces différences et les facteurs qui permettraient de les réduire.

Les thèses d'économistes qui se sont déjà penchés sur le sujet nous donnerons une première idée de réponse. Nous verrons que plusieurs courants d'idées se confrontent. Les féministes cherchent à démontrer que ces différences de financement entre hommes et femmes sont dues à des discriminations de la part des prêteurs, alors que d'autres économistes, plus fatalistes, tendent à dire que ces différences sont directement liées aux caractéristiques propres à chaque sexe.

Université Catholique de LYON - ESDES 7 Pour rendre cette analyse plus pertinente, nous nous appuierons, en plus de la littérature existante, sur des études quantitatives et qualitatives, qui nous permettront de soutenir ou non les théories qui ont déjà été proposées, et de comprendre davantage quels procédés ou outils pourraient permettre aux femmes de réduire les inégalités de financement. L'étude quantitative repose sur un questionnaire diffusé auprès de femmes entrepreneures, dans le but d'étudier les grandes tendances qui caractérisent de nos jours les femmes entrepreneures et leurs entreprises. L'étude qualitative a elle été réalisée auprès de banquiers spécialisés en financement des entreprises pour identifier leurs critères de sélection des entreprises, et les éléments qui rendent une entreprise plus susceptibles d'obtenir un financement bancaire qu'une autre. Cette étude a été recoupée à la première pour soutenir les résultats obtenus.

Université Catholique de LYON - ESDES 8 I Revue de littérature 1. Définition et caractérisation

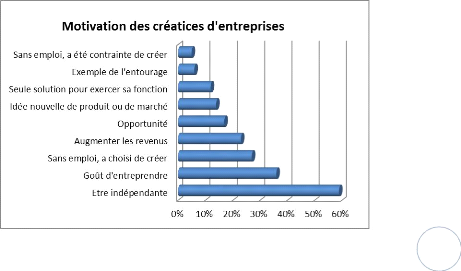

Lors d'une conférence internationale, Carter et al (2001) se sont penchés sur la question des femmes entrepreneures, et ils ont alors déterminé leurs principales caractéristiques. Il a été démontré que les femmes sont généralement plus jeunes que les hommes quand elles se lancent dans la création d'entreprise, et qu'elles sont principalement motivées par une recherche d'indépendance, suite à des problèmes dans leur carrière, ou pour faciliter la combinaison entre obligations domestiques et professionnelles. En effet, selon une étude menée par OpinionWay à l'occasion du 19ème Salon des Entrepreneurs de Paris qui se déroulera le 1er et 2 février 2012, près de la moitié des femmes (46%) jugent que l'entrepreneuriat peut leur permettre d'atteindre l'équilibre entre la vie professionnelle et vie personnelle. De plus, le « UK Government Small Business Service » (SBS) a démontré que 35% des femmes entrepreneures utilisent leur maison comme local d'activité contre seulement 12% des hommes. Contrairement aux hommes, les entrepreneures ne séparent pas les deux aspects de leurs vies : la famille et leur entreprise (Stoner et al., 1990; Putnam, 1993; Brush, 1992). Concernant le secteur d'activité, les entreprises de femmes sont en majorité dans le service et le commerce de détails. En 2012, 40,5 % des entrepreneures se lancent dans le commerce et la réparation, 29 % dans les services aux particuliers, la santé et l'action sociale et 15 % dans l'hôtellerie-restauration ( entreprise.ouest-France.fr). Il faut également souligner que 77% des femmes entrepreneures dirigent seule leur entreprise (Enquête SINE de l'INSEE 2006). Surtout, l'un des principaux éléments qui caractérisent les entreprises créées par des femmes est qu'elles souffrent de sous-capitalisation à tout moment de leur existence, et d'une performance moindre à celles des entreprises d'hommes. Les femmes entrepreneures sont définies par Heilman et Chen en 2003 comme des « femmes qui ont créée une entreprise, qui sont activement investies dans son management, et qui possèdent la majorité des parts de celle-ci ». D'après Dina Lavoie (1988), « une

Université Catholique de LYON - ESDES 9 entrepreneure est une femme, qui seule ou avec des partenaires, a fondé, acheté ou accepté en héritage une entreprise, qui en assume les responsabilités financières, administratives et sociales et qui participe à sa gestion courante ». On peut alors classer les femmes entrepreneures en deux grands groupes qui ressortent de ces définitions : celles qui ont connu une éducation limitée et qui se lancent dans l'entrepreneuriat afin d'assurer leur élévation sociale, et les femmes très éduquées et qualifiées et qui ont choisi de créer leur entreprise par désir personnel. Ces différents niveaux d'éducation et de qualification devraient entrainer des différences significatives dans la démarche entrepreneuriale de ces femmes, et dans la performance de leurs entreprises. Pourtant, dans les deux cas elles rencontrent les mêmes types d'obstacles lors de leur création. On remarque effectivement que les femmes sont en générale bien plus nombreuses que les hommes à rencontrer des difficultés pour gagner en crédibilité et acquérir les ressources nécessaires à leur démarche entrepreneuriale. En effet, le sous-financement a été identifié comme étant l'obstacle qui crée le plus d'inégalités entre hommes et femmes (Carta et Rosa 1998) et semble être celui qui est le plus difficile à surmonter. Selon une enquête de l'INSEE de 2011, plus de la moitié des femmes a réuni moins de 8 000 euros de capitaux initiaux pour la mise en place de leur projet de création, et 7 % moins de 80 000 euros. Comme le souligne Jarvis en 2000, le capital peut provenir de quatre principales sources de financement. Premièrement, l'épargne personnelle, y compris les contributions de la famille et les amis ; l'endettement, habituellement auprès de banques commerciales, y compris la location et le crédit bail; les prêts bonifiés et les subventions pris en charge par l'état ; et enfin, le financement par l'intermédiaire de capital-risque ou d'investisseurs extérieurs types business Angel. Le financement bancaire est la plus importante source de financement externe pour les petites entreprises. Cependant, les banques ont encore du mal à accepter de financer les projets de femmes, encore synonymes de faible performance à leurs yeux, et les femmes utilisent donc moins de capital pour lancer leur entreprise que les hommes. Au total, les hommes ont recours à des ressources de départ trois fois supérieures à celles des femmes, et ceux en

Université Catholique de LYON - ESDES 10

comptant le capital, le bénéfice des ventes et le total des employés de l'entreprise. Elles connaissent donc une capacité d'entreprise bien inférieure à celle de leurs homologues masculins. On peut se demander quelle est la cause de ses différences, surtout quand on sait que, selon Marlow (1997), les femmes ont généralement moins de problèmes à rembourser les emprunts bancaires que les hommes, et que, comme le soulignent Kalleberg et Leicht (1991), le taux de succès entre hommes et femmes est relativement similaire, avec en 2011, 65,2 % des entreprises créées par des femmes encore existantes au bout de trois ans, contre 62 % en 2002, et même un taux de 78 % dans les services de santé et d'éducation et de 70 % dans les services aux entreprises.

Université Catholique de LYON - ESDES 11 a. Caractéristiques propres à chaque sexe

Université Catholique de LYON - ESDES 12 Un article du Journal Economic of Literature (2009) écrit par Rachel Croson (University of Texas, Dallas) et Uri Gneezy (University of California, SanDiego), décrit les différences d'expériences économiques entre les hommes et les femmes. Les économistes et les décideurs ont remarqués des différences dans de nombreux domaines, la consommation, les investissements et, ce qui nous intéresse ici, dans le marché du travail. « Moins ambitieuses, plus prudentes, leurs motivations à se tourner vers l'entrepreneuriat sont souvent inhérentes à leur vécu de salariée ou à la transformation de leur sphère personnelle » explique André Letwoski, consultant expert en création d'entreprise ( lesechosdelafranchise.com, 19/01/2012). Selon l'article, ces différences seraient dues à des attirances différentes entre les sexes. Trois principales différences y sont étudiées : l'attirance pour le risque, l'attirance sociale et la réaction face à la concurrence. |

|