CHAPITRE 2

MOBILISATION DES RESSOURCES AU

BÉNIN

17

L'objectif ici est d'apprécier la capacité de

mobilisation des ressources au Bénin. Pour ce, nous étudierons le

comportement de certains agrégats dans le temps. D'abord, nous

présenterons la tendance des ressources intérieures et ensuite

celle des ressources extérieures.

2.1 État des lieux de la MRI

Cette section étudie l'évolution de la

mobilisation des ressources intérieures au Bénin. Elle

s'intéresse en particulier aux recettes publiques et à

l'épargne intérieure brute.

2.1.1 Recettes publiques

Les recettes publiques constituent la principale ressource

dont disposent les gouvernements. Elles permettent de financer la

sécurité, l'éducation, la santé et l'investissement

public. Elles représentent le moyen le plus accessible de mobilisation

des ressources internes et son niveau détermine la capacité de

mobilisation du gouvernement. Afin d'apprécier le niveau de mobilisation

du gouvernement béninois, nous considérons la part des recettes

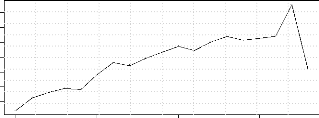

publiques dans le PIB. Le graphique suivant montre l'évolution de la

part des recettes publiques dans le PIB au Bénin de 1990 à

2008.

10 12 14 16 18 20 22

18

Graphique 2.1: Évolution des recettes publiques

l

1990 1995 2000 2005

Année

Source :MEF

De ce graphique, il ressort que les recettes publiques

représentent une part croissante du PIB jusqu'en 2007. Ce qui

dénote, dans une certaine mesure, d'une amélioration de la

capacité des pouvoirs publics à mobiliser ces ressources.

Toutefois sur la période étudiée (1990-2008), la moyenne

du ratio des recettes publiques au PIB reste en dessous de 19%. Les efforts de

mobilisation demeurent donc faible. Les recettes publiques sont

composées des recettes fiscales et des recettes non fiscales. Le

graphique suivant donne une idée du poids de ces deux composantes.

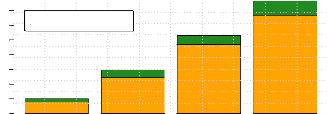

Graphique 2.2: Composition des recettes publiques (en millions

de FCFA)

1990 1995 2000 2005

0 50 100 200 300

l t fil

Recettes

fiscales

l t fil

Recettes non

fiscales

Année

Source : MEF

19

Les recettes fiscales représentent en moyenne plus de

86% des recettes publiques. En proportion, la part des recettes non fiscales

dans les recettes totales diminue au fil du temps. Ce qui montre la forte

dépendance du Bénin vis-à-vis de la fiscalité.

2.1.1.1 Recettes fiscales

Les recettes fiscales sont celles qui contribuent le plus

à la formation des recettes publiques. Elles représentent sur la

période considérée (1990-2008) en moyenne plus de 86% des

recettes publiques. Le ratio des recettes fiscales au PIB mesure la pression

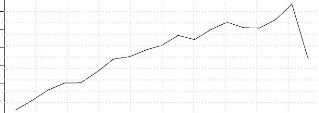

fiscale dont l'évolution fait l'objet du graphique qui suit.

Graphique 2.3: Évolution des recettes fiscales (%

PIB)

l

l

8 10 12 14 16 18

1990 1995 2000 2005

Année

Source : MEF

La pression fiscale varie pratiquement de la même

manière que les recettes publiques. Ce qui montre que les recettes

fiscales constituent l'élément déterminant des recettes

publiques. La mesure de la pression fiscale est importante, car elle permet de

savoir à quelle hauteur s'élèvent les recettes fiscales

disponibles pour l'État en fonction de la taille de son économie

(PEA (2010)). Elle a crû sur toute la période à l'exception

de 2008. Toutefois, cette croissance n'a pas excédé 19% du PIB,

ce qui reste encore modeste. En 2002, en Afrique, la pression fiscale

était de 22% (BM (2005)) et de 32% en Europe. Par contre, compte tenu de

la prépondérance du secteur informel dans l'économie

béninoise (près de 85% des unités de production), les

entreprises se plaignent du poids de la fiscalité sur leurs

activités; les taxes sont donc payées par un nombre restreint

d'entreprises.

20

Les recettes fiscales sont constituées des impôts

directs et des impôts indirects, des impôts sur le commerce

extérieur hors TVA au cordon douanier et les autres recettes

fiscales.

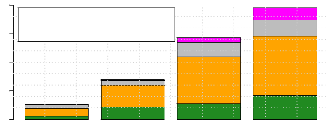

Graphique 2.4: Évolution de la composition des recettes

fiscales en milliards de FCFA

1990 1995 2000 2005

0 100 200 300 400

l Impôt direct

l Impôt indirect

l Impôt sur le Com. ext. (hors TVA)

l Autres recettes fiscales

Année

Source : MEF

Comme le montre le graphique ci-dessus, les impôts

indirects génèrent plus de revenus à l'État. On

peut expliquer la forte contribution des impôts indirects par le fait

qu'ils sont plus faciles à collecter parce que constitués des

taxes sur les biens et services intérieurs, la TVA et les droits

d'accise. Les autres taxes et impôts sont plus difficiles à

récupérer surtout dans une économie fortement

informelle.

Un autre indicateur qu'il importe de présenter ici est

l'impôt par habitant ou impôt par tête. C'est le ratio des

recettes fiscales à la population. Le niveau de l'impôt par

habitant mesure le montant moyen des recettes fiscales dont un État

dispose pour chacun de ses habitants. Son évolution au Bénin est

présentée sur le graphique suivant.

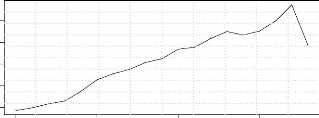

10000 30000 50000

21

Graphique 2.5: Dynamique de l'impôt par habitant en

FCFA

1990 1995 2000 2005

Année

Source : MEF

Le niveau des recettes fiscales par habitant est croissant sur

la période 1990-2007 et est passé de 8 600 FCFA en 1990 à

57 270 FCFA en 2007. Ce qui confirme que l'État a fait beaucoup

d'efforts pour améliorer la mobilisation des recettes fiscales. Un

impôt par habitant faible donne très peu de moyens à

l'État dans sa fourniture de biens publics tandis qu'un niveau

élevé exige plus de responsabilité de l'Etat

vis-à-vis de ses citoyens. Ce graphique met aussi en exergue l'impact de

la crise économique et financière de 2007. En effet, on remarque

une chute drastique de l'impôt par habitant entre 2007 et 2008 (de 57 270

FCFA en 2007 pour 38 685 FCFA en 2008).

|