1.1.1.1 Définitions

Selon Gosselin (2003 :6) « les facteurs tels

que les changements dans la structure des coûts, l'augmentation des

coûts d'entretien et d'utilisation, la compétition, la nouvelle

technologie de fabrication, la déréglementation, la tarification

des services et l'importance croissante de la `face cachée de

l'usine' » explique l'émergence de la CPA.

En effet, avec la réduction de la part de travail dans

la production (conséquence de l'automatisation des

procédés de fabrication), l'importance des fonctions de support

et les contraintes d'investissement de plus en plus importantes en recherche et

développement, en marketing et en informatique ; les charges

indirectes prennent des ampleurs de plus en plus importantes dans les

coûts totaux des entreprises. Son pourcentage peut facilement atteindre

70% à 80% de ces derniers. Boisvert (1991 :64-65)

De plus, la diminution de la durée du cycle de vie des

produits et des services est aussi un facteur non négligeable. Ces

facteurs obligent à revoir les techniques d'affectation par l'entremise

de clés de répartition de ces types de coûts

(qualifiés souvent d'arbitraires).

De ce fait, la pertinence de la comptabilité par la

méthode traditionnelle se trouve remis en cause. Ces diverses

observations ont amené les pouvoirs publics, les experts-comptables, les

universitaires et les industriels à créer des creusets de

réflexion et de recherche. C'est ainsi que la méthode ABC

(Activity Based Costing), issue des travaux du CAM-I (Consortium

for Advanced Manufacturing International) a été

popularisée aux Etats-Unis et dans le monde entier par les

écrits, entre autres, de Berliner et Brimson (1987), Brimson (1991) et

Turney (1991), Alcouffe & al (2003 :10). La comptabilité par

activités a été définie comme :

«A methodology that measures the cost and

performance of cost objects, activities and ressources. Cost objects consume

activities and activities consume resources. Resources cost are assigned to

activities based on their use of those resources, and activity costs are

reassigned to cost objects (outputs) based on the cost object proportional of

those activities. Activity based costing incorporates causal relationships

between cost objects and between activities and resources.» (CAM-I:

2003)

Cette définition montre que grâce à la

CPA, on arrive à mesurer le coût et la performance des objets de

coût (tels que par exemple le produit ou le service, le client...), des

activités et des ressources. Turney (2003 :54) remarque fort bien

que cette définition donne une large part à l'information

concernant le coût et la performance.

Pour Boisvert (1996 :27) « la CPA est un

modèle d'organisation de l'information comptable pour la

gestion ». Mais déjà deux ans auparavant il

écrivait : « la CPA nous livre une nouvelle image de

l'entreprise qui est représentée comme un ensemble de processus

plutôt qu'un ensemble d'unités administratives... cette

représentation de l'entreprise nous apporte une explication nouvelle du

comportement des coûts : les coûts sont issus des

activités et de la façon dont les activités sont

liées entre elles. Les activités sont enclenchées par des

facteurs ; de même la consommation des ressources par ces

activités est induite par d'autres facteurs... ces facteurs sont la

cause véritable des coûts ; ils sont les

éléments clés d'une stratégie de réduction

des coûts. » (Boisvert, 1994 :67)

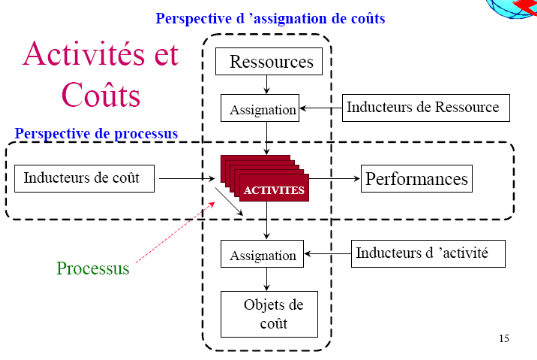

A travers ces deux définitions apparaissent les deux

visions de la méthode : la première est « cost

assignment view » c'est-à-dire la vision de l'affectation

des coûts (la verticale) et la seconde « process

view » c'est-à-dire la vision processus

(l'horizontale).

La 1ère vision, celle de l'affectation des

coûts, porte sur le rattachement des ressources aux activités en

fonction de leur utilisation et aux objets de coût en fonction de leur

utilisation de ces activités. Cette dimension permet à

l'entreprise la prise de décisions stratégiques concernant la

fixation du prix, l'allocation des ressources, la conception des produits,

l'origine des coûts etc. dans l'optique de la création d'un cadre

d'amélioration des efforts.

La 2nde vision « process

view » reflète les besoins des organisations d'aujourd'hui

d'avoir de nouvelles formes d'informations pouvant concerner par exemple les

activités (qu'est ce qui cause les activités ? comment sont

elles exécutées ? pourquoi les fait t-on ?).

Ces informations aident l'entreprise à améliorer

sa performance et à augmenter la valeur aux yeux des clients. (Turney,

1992 :54)

La figure 1 ci-après constitue un modèle de

synthèse de la définition de la comptabilité par la

méthode ABC.

Figure n°1 : Modèle de synthèse de

la définition de la CPA

Source : Pape Gorgui TOURE (2000)

Après avoir défini la méthode ABC, nous

allons nous intéresser aux domaines où elle s'applique.

|