2.3. Les approches théoriques du taux de change

et de la croissance dans la zone UEMOA.

S'il est vrai que la théorie économique nous

donne les avantages et les inconvénients de chaque régime de

change, il faut cependant noter qu'aucun consensus n'existe sur le

régime de change à adopter selon le type d'économie

puisque certains résultats se sont révélés

contradictoires. En effet, selon la théorie, les régimes de

change fixe favorisent une inflation faible sans porter atteinte à la

croissance économique (Dornbusch ; 2001) tandis qu'ils peuvent, au

contraire, contribuer à l'accélération de l'inflation en

offrant au gouvernement un environnement où il serait facile pour lui de

« tricher » vu que la manifestation des coûts inflationnistes

est retardée dans le temps. Ainsi, si les régimes de taux de

change fixes peuvent améliorer la croissance économique en

amplifiant les échanges commerciaux, en réduisant le risque de

change et en facilitant l'intégration économique et

financière des pays, ils peuvent au contraire entamer la

compétitivité externe d'un pays puisqu'ils sont souvent sujet

à des mésalignements très coûteux et avoir des

effets dévastateurs sur l'économie dans son ensemble du fait de

leur vulnérabilité inéluctable aux attaques

spéculatives, (Obstfeld et Rogoff ; 1995). Dans ce chapitre, nous allons

donc voir la relation inflation-croissance dans la zone UEMOA, la politique

budgétaire des pays de la zone, et l'impact de la dévaluation de

1994 du franc CFA sur la balance commerciale et la production des pays de la

zone.

2.3.1. La relation inflation-croissance dans la zone

UEMOA

Dans le choix du régime de change, les autorités

monétaires tiennent compte de l'impact du régime de change sur

l'inflation, la croissance économique, la volatilité

macroéconomique et la probabilité de survenance des crises. Mais

l'accent est le plus mis sur l'inflation et la croissance qui sont des

fondamentaux très importants dans l'économie d'un pays. Chaque

banque centrale fixe son objectif principal en fonction du régime de

change et de ses priorités pour le pays ou l'ensemble de pays.

Concernant la zone UEMOA, le principal objectif de la

politique monétaire de la BCEAO est la stabilité des prix et la

sauvegarde de la valeur interne et externe du franc CFA à travers une

couverture appropriée de l'émission monétaire par les

réserves de change. Cet objectif est rendu

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

34

public et expliqué dans les publications de la BCEAO

notamment le rapport annuel et, depuis juin 1998, sur le site Internet de

l'Institut d'émission. Ces objectifs et le cadre institutionnel de la

politique monétaire de la BCEAO sont clairement définis dans le

Traité du 14 novembre 1973 instituant l'Union Monétaire Ouest

Africaine et dans les Statuts de la Banque Centrale. La coopération

monétaire existante entre les pays de l'UEMOA et la France, est

illustrée par l'existence du mécanisme dit du « compte

d'opérations » qui contribue à garantir une parité

fixe entre le Franc CFA et le Franc français, puis l'Euro à

partir de 1999. Dans ce cadre, la recherche de la stabilité des prix est

présentée comme un objectif susceptible d'assurer la

soutenabilité à long terme du taux de change et la

compétitivité des économies de l'UEMOA.

De ce fait, la BCEAO a opté pour une cible d'inflation

de 2%, identique à celle de la banque centrale Européenne. En

effet, dans un régime de change fixe l'inflation contribue, du fait de

la perte de compétitivité qu'elle engendre, à la

détérioration progressive des comptes extérieurs et

à la surévaluation du taux de change, fragilisant ainsi la

parité entre les monnaies. Cependant, il faut noter que l'inflation dans

la zone n'est pas d'ordre monétaire, mais est plutôt due à

des chocs d'offre exogènes tels que les aléas climatiques, les

variations des cours des matières premières, (Nubukpo ; 2007).

Selon cet auteur, une telle cible d'inflation 2% semble faible pour des pays

qui souhaitent atteindre en 2015, un taux de croissance économique de 7%

par an afin de répondre aux objectifs des OMD dont l'un des plus

importants est la réduction de moitié de la pauvreté

à l'horizon 2015. Cela conduit à un arbitrage entre inflation et

croissance économique (courbe de Phillips).

De plus, il est admis qu'un faible niveau d'inflation est non

seulement source de distorsions dans l'activité économique, mais

également accentue le risque de déflation. Le rapport 2005 de la

zone Franc indique le montant record des réserves détenues par

les banques centrales de la zone Franc auprès du Trésor

français : 6 300 milliards de FCFA. Pour la seule BCEAO, les

réserves représentent plus de 3 000 milliards de FCFA, soit un

taux de couverture de l'émission monétaire supérieur

à 110 % alors que les conventions du « compte d'opérations

» exigent un taux de couverture de 20%, Nubukpo (2007).

Dans la littérature empirique récente, les

travaux de Ghosh et Phillips (1998) portant sur un vaste échantillon

dont les pays de l'OCDE et quelques pays en développement, montrent que

le seuil

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

35

d'inflation optimal se situe entre 2% et 8% pour les pays de

l'OCDE (Organisation de Coopération et de Développement

Economique) et de 5% à 10% pour les pays en développement. Sarel

(1996) a, par ailleurs, fait remarquer à partir d'un échantillon

de pays développés et de pays en développement qu'en

dessous du seuil de 8%, l'inflation a un impact positif sur la croissance

économique et qu'au-delà du seuil, l'effet devient nuisible. De

même, Khan et Senhadji (2001) ont par ailleurs trouvé que le

niveau d'inflation acceptable est de l'ordre de 1% à 3% pour les pays

développés et de 11 à 12% pour les pays en

développement. Enfin, Combey et Nubukpo (2010) à partir d'un

modèle de panel dynamique à effets de seuil, montrent que le

seuil optimal d'inflation dans la zone UEMOA est de 8,08%. C'est au-delà

de ce seuil que l'inflation devient nuisible.

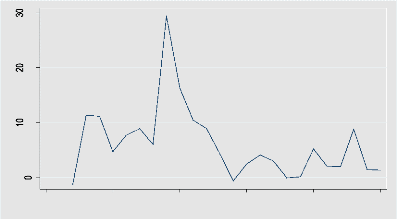

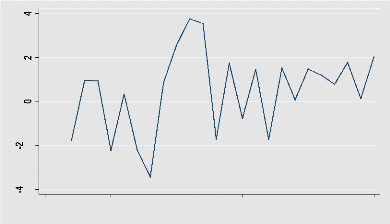

Les graphiques 1 et 2 nous retracent l'évolution du

taux de croissance et du taux d'inflation entre 1987 et 2010 dans la zone

UEMOA. Cela nous montre que dans l'ensemble, le taux de croissance du PIB

réel par habitant et le taux d'inflation de la zone UEMOA suivent la

même évolution. Lorsque le taux d'inflation est faible, le taux de

croissance économique aussi est faible. Par contre, lorsque le taux

d'inflation augmente, le taux de croissance économique aussi

augmente.

Graphe 1 : Evolution du taux d'inflation de la zone

UEMOA

1985 1990 1995 2000 2005 2010

annee

Source: Auteur à partir des données de la

Banque Mondiale

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 36

Graphe 2: Evolution du taux de croissance de la zone

UEMOA

1985 1990 1995 2000 2005 2010

annee

Source: Auteur à partir des données de la

Banque Mondiale

|