Annexes 4

Les différents tests d'autocorrélation

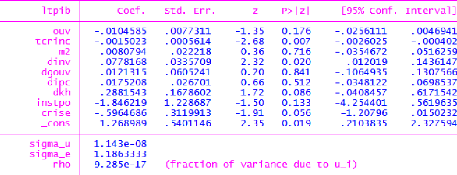

Le test d'autocorrélation du modèle de

régression du taux de change réel sur ses déterminants ;

avec Stata :

Wooldridge test for autocorrelation in panel data H0: no

first-order autocorrelation

F( 1, 7) = 236.713 Prob > F = 0.0000

La probabilité est inférieure à 10% ; donc

on rejette l'hypothèse H0 d'absence d'autocorrélation de premier

ordre. Les erreurs sont autocorrelées.

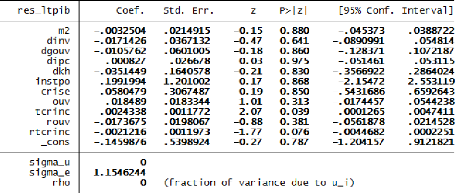

Le test d'autocorrélation du modèle de

régression du taux de croissance économique sur le taux de change

réel à l'incertain ; avec Stata :

Wooldridge test for autocorrelation in panel data H0: no

first-order autocorrelation

F( 1, 6) = 2.188 Prob > F = 0.1896

La probabilité

est supérieure à 10% ; donc il y a absence

d'autocorrélation dans ce modèle.

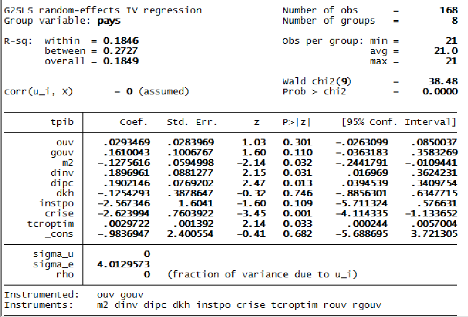

Le test d'autocorrélation du modèle de

régression du taux de croissance économique sur le taux de change

optimal ; avec Stata :

Wooldridge test for autocorrelation in panel data H0: no

first-order autocorrelation

F( 1, 7) = 5.175 Prob > F = 0.0571

La probabilité est inférieure à 10% ;

donc on rejette l'hypothèse H0 d'absence d'autocorrélation de

premier ordre. Les erreurs sont autocorrelées.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 82

Annexes 5

Les tests de validité des instruments de Sargan (1958)

Le test de suridentification du modèle de

régression du taux de croissance sur le taux de change réel

à l'incertain ; avec Stata :

Ce test a été effectué étape par

étape.

On estime d'abord le modèle en variables instrumentales

des MCG :

On récupère le résidu du modèle ;

puis on régresse ce résidu sur les variables explicatives ainsi

que les instruments :

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

83

La statistique du test est n*R2 = 12*0.0139=0.1668,

qui sous l'hypothèse nulle de validité des instruments, suit une

loi de Chi 2 à 7 degré de liberté (9-2).

Lorsqu'on regarde la valeur critique du Chi 2 dans la table

statistique, on constate que la statistique calculée (0.1668) est

inférieur à la valeur lue dans la table (12.017). Donc on ne peut

pas rejeter l'hypothèse nulle. Les instruments sont alors valides.

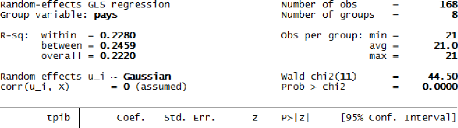

Le test de suridentification du modèle d'estimation du

taux de croissance économique sur le taux de change optimal ; avec

Stata :

Ce test a été fait étape par étape.

D'abord, on estime le modèle en variables instrumentales des MCG :

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

84

Ensuite, on récupère le résidu de la

régression. Puis on régresse le résidu sur toutes les

variables explicatives y compris les instruments :

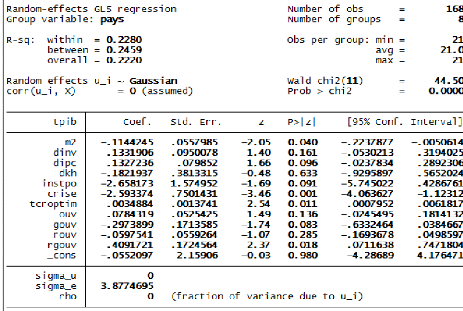

La statistique du test est n*R2 = 168*0.2459=

5.1639, qui sous l'hypothèse nulle de validité des instruments,

suit une loi de Chi 2 à 7 degré de liberté (9-2).

Lorsqu'on regarde la valeur critique du Chi 2 dans la table

statistique, on constate que la statistique calculée (5.1639) est

inférieur à la valeur lue dans la table (12.017). Donc on ne peut

pas rejeter l'hypothèse nulle. Les instruments sont alors valides.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème promotion

85

|