II. Passage de Bâle I à Bâle II :

En 1988, le Comité de Bâle a publié des

dispositifs que l'on appelle l'Accord de Bâle I sur les

fonds propres appliqués depuis le 1 er janvier 1993 par les banques.

S'il existe plusieurs types de risques, le dispositif ne prend en

considération que le risque de crédit. L'Accord de Bâle a

placé au centre de son dispositif un ratio international de

solvabilité dit « ratio Cooke ». En effet, Le

ratio impose aux banques de disposer d'un montant de fonds propres

réglementaires au moins égal à 8% des risques

pondérés.

|

ratio cook =

|

Fonds Propres !églementaires Engagements !"

!"é!"#

|

= !%

|

Ce ratio fait référence à Peter Cooke, le

directeur de la Banque d'Angleterre et le président du Comité au

moment de la mise en place de ces recommandations entrée en application

en 1993. Le numérateur du ratio correspond au fonds propres

réglementaires et se compose de 3 catégories :

ü Fonds propres de base ou noyau dur : ils

comprennent le capital et les réserves et doivent représenter au

moins 4% des risques pondérés de la banque ; ü

·Fonds propres complémentaires : ils regroupent

les quasi-fonds propres comme

22

2015-2016

les dettes subordonnées (les dettes dont le

remboursement n'intervient qu'après celui de toutes les autres

dettes);

V' ·Fonds propres sur-complémentaires

: c'est un concept de fonds propres introduit par le Comité de

Bâle en 1996, afin de permettre aux banques de faire face à

certains risques de marché en émettant des dettes à court

terme dont l'échéance doit être au moins égale

à deux ans.

Le dénominateur englobe les engagements de

crédit de la banque pondérée comme illustrée dans

le tableau ci dessous :

Tableau N° 2 : les pondérations

appliquées pour les engagements de crédit.

|

Pondération

|

|

Catégories des actifs au bilan

|

|

0%

|

·

|

Créances sur leurs banques centrales et les

administrations centrales des pays de l'OCDE.

|

|

20%

|

·

·

|

Les créances sur les institutions internationales, les

collectivités locales et les banques de l'OCDE.

Les créances de moins d'un an sur les autres pays ( hors

de l'OCDE)

|

|

50%

|

·

|

Les crédits hypothécaires au logement

|

|

100%

|

·

|

Les autres crédits

|

Sources : BR!

Il est intéressant d'observer que les revendications

sur les pays membres de l'OCDE ont été considéré

comme pays non risqué avec une pondération nul . Il est donc

préférable de prêter au membre de l'OCDE avec une

Pondération 0% et de prêter à court terme et en devises

à des pays émergents avec une pondération de 20%.

L'Accord de 1988 a constitué une avancée

importante dans le renforcement de la stabilité du système

bancaire international. Il a permis d'augmenter significativement les fonds

propres des banques mais il a révélé certaines

insuffisances dans le domaine de la finance puisqu'il ne prend pas en

considération les évolutions technologiques et les risques hors

bilan suite à la croissance explosive des dérivés. Par

ailleurs, les pondérations retenues pour le calcul de ce ratio ne

permettent pas une évaluation correcte du risque de crédit.

Un nouvel accord Bâle !! plus sensible

aux risques a été validé en Juin 2004 sous l'égide

de la Banque des règlements internationaux impliquant la publication de

la Directive CRD. Les normes Bâle !! constituent un

dispositif prudentiel destiné à mieux appréhender les

risques

23

encourus par les établissements bancaires et vise

à uniformiser l'information financière pour garantir la

solidité du système bancaire international. Le ratio Cooke a

été remplacé par le ratio Mac Donough.

Schéma n° 2 : évolution des accords

de Bâle II.

1999 : Première

proposition

d'un

nouvel accord

2001 : 2

ème

document

consultatif

2004: Approbation

des

dispositions

déYinitives de Bâle II

Source : Auteur

Le ratio fait référence à M.

William J. Mc Donough, le président de la Federal

Reserve Bank of New York. Cet indicateur permet de tenir compte de l'ensemble

des risques auxquels les banques peuvent être exposées tel que le

risque de crédit, les risques opérationnels et les risques de

marché.

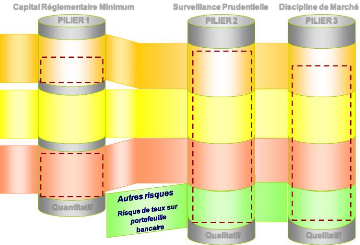

Le nouvel Accord repose sur trois piliers

complémentaires et interdépendants se consolidant mutuellement

pour contribuer au renforcement de la sécurité et de

la

Les concept techniques

solidité du système financier :

Schéma n° 3 : Les trois piliers de Bâle

II

Risque

de

Marché

Risque

de

Crédit

Risque

Opéra-

tionnel

Capital Réglementaire Minimum

Indicateurs de Base

+

Approche Standard

+

Approche Standard

+

Notations Internes

:

IRBA Fondation

IRBA Avancée

Approche Standard

+

Modèles Internes

Modèles Avancés

Quantitatif

PILIER 1 PILIER 2

minimum

Exigence

Propres :

8%

en

Fonds

Surveillance Prudentielle Discipline de

Marché

Il existe un

processus

d'évaluation

du

niveau des

fonds propres

vs profil de

risque

-

Les

autorités

de contrôle

évaluent :

-

ces

processus

- le niveau des

fonds propres

par rapport

aux

niveaux

minimum

exigés

Qualitatif Qualitatif

Capacité de la

discipline

de

marché à

conforter la

réglementation

et les

autres

initiatives

prudentielles

pour

promouvoir la sécurité et la

solidité des

banques et des institutions

financières

PILIER 3

24

2015-2016

2015-2016

Source : MAZARS

|