B. Le deuxième Pilier : Processus de la

surveillance prudentielle.

L'objectif du deuxième pilier est de garantir que les

banques disposent de Fonds propres adéquats pour couvrir l'ensemble des

risques et les inciter à utiliser de meilleures techniques de

surveillance et de gestion des risques. Ces exigences seront motivées au

regard des risques suivant : Risque de taux d'intérêt, risque de

concentration et le risque de liquidité. Cette démarche se

complétera par la validation des méthodes statistiques

27

2015-2016

employées au Pilier 1 (Back Testing) ,

par l'analyse des simulations des situations extrêmes en cas de crises

économique ( Stress Testing) et la mise en place d'un

processus d'évaluation de l'adéquation du capital interne (

« Internal Capital Adequacy Assessment Process » )

C. Le troisième pilier : Transparence et la

discipline de marché.

L'objectif du 3ème pilier est le recours à la

discipline de marché grâce à une communication

financière efficace sur la structure du capital , l'exposition aux

risques et l'adéquation des fonds propres favorisant des pratiques

bancaires saines et sûres.

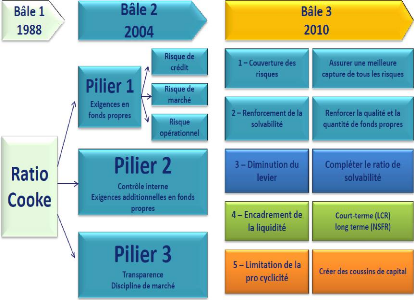

III. Passage Bâle II à Bâle III

|

:

|

|

Schéma n° 4: l'évolution de la

réglementation prudentielle.

Sources : BCT

L'accord de Bâle III conclu en septembre 2010 vise

d'une part à renforcer globalement en quantité et en

qualité le capital prudentiel mobilisé par les banques pour faire

face à des

28

2015-2016

situations adverses et d'autre part à garantir leur

liquidité en cas de tensions monétaires. Toutefois, une mise en

place progressive du dispositif a été décidée de

façon à ne pas étouffer un secteur bancaire

déjà fragilisé par la crise économique. Ce

Dispositif conduit à renforcer la capacité des banques à

absorber les chocs économiques et financiers. Les régulateurs ont

ainsi promulgué la réglementation Bâle III

pour ces principaux objectifs constituant les 3 piliers du cadre

réglementaire

A. Pilier 1 : Le renforcement de la Solvabilité

:

Les règles Bale III conduisent

à harmoniser la définition des fonds propres, et à

renforcer la capacité d'absorption des pertes des établissements

de crédit. Il est primordial que les banques détiennent des fonds

propres de haute qualité en regard de leurs positions au risque. Les

mesures qui ont été appliqué permettront d'éviter

l'injection des fonds publics dans le secteur bancaire lors du sauvetage des

banques et prévenir la contagion de la crise à l'intérieur

du système financier. La crise a montré que certains fonds

propres sont moins durs que d'autres dans leur capacité d'absorption des

pertes. Il s'agit donc d'améliorer la qualité du « noyau dur

» ou « Core TIER 1 » des capitaux des banques. La

définition du capital réglementaire a été

précisée dans le Communiqué du Comité de Bâle

du 26 juillet 2010.

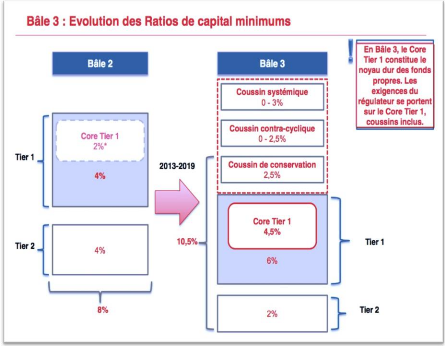

Il s'est avéré que le ratio Mc Donough

demeurait insuffisant face aux situations de chocs de grande ampleur.

A cet effet, les superviseurs bancaires ont obligé les banques à

renforcer davantage leur solvabilité en passant d'un ratio de

solvabilité de 8% à un ratio qui respecte un seuil minimum de

10,5%. Aux termes de cette réforme, les banques devront porter

le « Core Tier » 2% à 4,5% de leur total des

actifs pondérés en fonction de leurs risques.

Il prend donc en considération l'exposition de la

banque aux différents risques pro-cyclique et systématique

grâce à la mise en place des coussins de sécurité.

Un coussin de conservation (conservation Buffer)

constitué des actions ordinaires représentant 2.5 % des actifs

pondérés sera appliqué vis à vis des risques

systématique. Les régulateurs nationaux établiront un

coussin contra-cyclique ( Counter cyclical buffer ) allant de 0%

à 2,5% du capital . Ainsi, au-delà des exigences

minimales de capital, un coussin contra-cyclique additionnel pourra être

imposé à la discrétion du régulateur national s'il

estime que certaines évolutions macroéconomiques augmentent le

risque de chocs d'ampleur systémique. .

29

2015-2016

Le filet de sécurité peut être appliquer

pour les établissements G-SII ( Globally Sytemically Important

Institutions) allant de 0 à 3.5% des RWA , et pour les

établissements O-SII ( Other Systemically Important institutions de 0

à 2% des RWA .

A ce titre, les banques doivent disposer d'une

composition du capital comme suit :

Schéma n° 5: l'évolution des ratios

de capital minimum

Sources : Société

général

|