THEME : NECESSITE D'UNE REORGANISATION DES

REGIMES FISCAUX

DEROGATOIRES AU BENIN : CAS DU CI ET DU

RF/ZFI

Soutenu par : MAGBONDE

YETINGNON BARTHELEMY

IDENTIFICATION DU JURY

PRESIDENT: Pierre ADAMMADO

VICE-PRESIDENT:Sèmiou LASSISSI

MEMBRE: Josué ATTERE

L'Ecole Nationale d'Administration et de Magistrature n'entend

donner

aucune

approbation, ni improbation aux opinions émises dans ce

mémoire.

Ces opinions doivent être considérées comme

propres à leur auteur

.

DEDICACE

A mon père Léonard MAGBONDE, à

ma mère Marguérite TOSSA, et mon frère

Félix MAGBONDE, je dédie ce travail.

REMERCIEMENTS

Je tiens à remercier en tout premier lieu et

très chaleureusement,

M. Eric AKAKPO-DJIHOUNTRY, administrateur des impôts en

service à la

DDET, et, M. Honorat FADJI, administrateur, membre de la

Commission Technique des Investissements en service à la DLC, qui ont

coordonné mes travaux en vue du présent mémoire. Toujours

disponibles dès la phase de recherche, mais également tout au

long de la rédaction, et ce malgré leurs responsabilités

importantes et nombreuses, ils ont su me donner des conseils précis

d'une utilité déterminante, sans pour autant m'imposer un

quelconque modèle de pensée.

Je souhaite également exprimer ma reconnaissance

particulière envers M. le Directeur Technique de l'A-ZFI, qui s'est

véritablement rendu disponible pour nous fournir quelques informations

à sa disposition.

Enfin j'adresse mes remerciements les plus sincères :

ü aux membres du jury qui ont accepté

d'apprécier ce travail et de l'enrichir par leurs observations et

contributions ;

ü à tous les personnels enseignant et

administratif et au Directeur de l'ENAM pour les efforts consentis dans le

cadre de ma formation ;

ü à tout le personnel de la DGID pour leur

contribution ;

ü à toutes les personnes qui ont accepté de

me rencontrer au titre de mes recherches ;

ü à Fèmi ADJELE ; Gertrude GBETO-DANSOU ;

ü à toutes les personnes qui, d'une manière

ou d'une autre, ont contribué à la réalisation de ce

mémoire.

LISTE DES SIGLES ET

ABREVIATIONS

ABE : Agence Béninoise pour

l'Environnement.

ABePEC : Agence Béninoise pour la

Promotion des Echanges Commerciaux.

ADEx : Association de Développement

des Exportations.

A-ZFI : Agence d'administration de la Zone

Franche Industrielle.

BOAD : Banque Ouest-Africaine de

Développement.

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest.

CCI : Commission de Contrôle des

Investissements.

CCIB : Chambre de Commerce et d'Industrie du

Bénin.

CGI : Code Général des

Impôts.

CI : Code des Investissements.

CIPB : Conseil des Investisseurs

Privés au Bénin.

CNPB : Conseil National du Patronat du

Bénin.

CPI : Conseil Présidentiel de

l'Investissement.

CTI : Commission Technique des

Investissements.

DCIDAM : Direction du Centre des Impôts

de Dantokpa et des Autres Marchés.

DCIME : Direction des Centres des

Impôts des Moyennes Entreprises.

DDI : Direction Départementale des

Impôts.

DGCPI : Direction Générale du

Centre de Promotion des Investissements.

DGDI : Direction Générale du

Développement Industriel.

DGE : Direction des Grandes Entreprises.

DGID : Direction Générale des

Impôts et des Domaines.

DGR : Direction de la Gestion des Ressources.

DIE : Direction de l'Information et des

Etudes.

DIP : Département des Investissements

Privés.

DNI : Direction Nationale des

Investissements.

DNVEF : Direction Nationale de

Vérifications et d'Enquêtes fiscales.

DPI : Département Public des

Investissements.

FNI : Fonds National d'Investissement.

IGS : Inspection Générale des

Services.

IRPP : Impôt sur le Revenu des

Personnes Physiques.

IS : Impôt sur les

Sociétés.

MCIPPME : Ministère du Commerce, de

l'Industrie et de la Promotion des Petites et Moyennes Entreprises.

MDPAEEAP : Ministère du

Développement, de la Prospective, de l'Analyse Economique et

l'évaluation de l'Action Publique.

MEF : Ministère de l'Economie et des

Finances.

MFRE : Mission Fiscale des Régimes

d'Exception.

RF/ZFI : Régime fiscal de la Zone

Franche Industrielle.

RNI : Recette Nationale des Impôts.

RPI : Recette Principale des Impôts.

UEMOA : Union Economique et Monétaire

Ouest-Africaine.

ZES : Zone Economique

Spécialisée.

ZFI : Zone Franche Industrielle.

LISTE DES TABLEAUXPages

Tableau n°1 : Evolution du nombre

d'entreprises candidates aux différents

régimes et zones du CI, de 2009 à

2012..............................................19

Tableau n° 2: Identification des

problématiques possibles........................28

Tableau n°3: Problématique

retenue.................................................41

Tableau n°4 : La

problématique

spécifiée..........................................34

Tableau n°5 : Tableau de bord de

l'étude...........................................41

Tableau n°6 : Evolution du nombre

d'entreprises, des emplois prévisionnels et des emplois

créés au régime général de la ZFI, de 2006

à 2011..................51

Tableau n°7 : Evolution des

emplois prévisionnels des entreprises agréées au CI

de 2007 à

2011..........................................................52

Tableau n°08 : Synthèse du

diagnostic..............................................58

Tableau n°09 : Synthèse de

l'étude.................................................73

LISTE DES GRAFIQUESPages

Graphique n°1 : Evolution du

nombre de projets d'investissements abandonnés ou non

démarrés, par période de cinq (05)

ans.................18

Graphique n°2 : Evolution de la

balance commerciale du Bénin, de 2007 à

2011.................................................................22

Graphique n°3 : Illustration du

nombre d'entreprises agréées à la ZFI, de 2007

à 2011..............................52

Graphique n°4:répartition des

données d'enquête relatives au problème de la faible

créativité du régime fiscal des investissements au

Bénin...................53Graphique n°5:

répartition des données relatives au niveau élevé

d'abandon

des projets d'investissement

agréés...................................................54

Graphique n°6 :

répartition des données d'enquête relative au cadre

juridique

peu

satisfaisant...........................................................................54

Graphique n°7 :

répartition des données d'enquête relative

à la multiplicité des structures intervenant dans le

système des investissements au Bénin.............55

LISTE DES ANNEXES

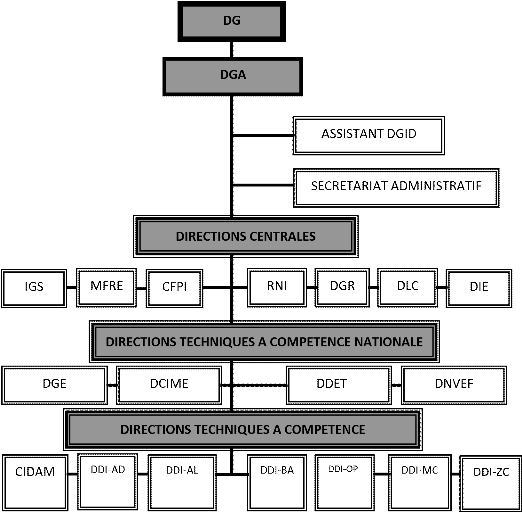

Annexe n°1 : Organigramme de la DGID

Annexe n°2 : Missions de quelques

structures du système des investissements

au Bénin

Annexe n°3 : Tableaux relatifs

aux graphiques n°1 et n°2

Annexe n°4 : les tableaux de

distribution des données relatives aux problèmes

spécifiques

Annexe n°5 : Questionnaire

d'enquête

GLOSSAIRE

Agrément : accord devant

être obtenu de l'Administration pour que certaines réalisations

projetées par les particuliers puissent être

exécutées, ou bénéficient d'un régime

financier ou fiscal de faveur.

Crédit d'impôt : c'est

une dette de l'Etat envers le contribuable au titre d'un impôt

donné. Dans le cadre de notre étude, c'est par le crédit

que la créance du contribuable vis à

à vis de l'Etat est reconnue. Le crédit correspond au coût de

la fiscalité indirecte liée aux prestations et est

matérialisé par la délivrance d'un certificat de

crédit dénommé MP2 accompagné de la remise d'un

formulaire MP3 qui permet au contribuable de régler ses impôts.

vis de l'Etat est reconnue. Le crédit correspond au coût de

la fiscalité indirecte liée aux prestations et est

matérialisé par la délivrance d'un certificat de

crédit dénommé MP2 accompagné de la remise d'un

formulaire MP3 qui permet au contribuable de régler ses impôts.

Exonération : elle est

définie par le lexique fiscal comme une dispense totale ou partielle

d'impôt sous certaines conditions fixées par la loi pour des

motifs variés (le plus souvent d'ordre économique et social).

Impôt: Prestation

pécuniaire requise des personnes physiques ou morales de droit

privé ou éventuellement de droit public par voie

d'autorité, à titre définitif et sans contrepartie

déterminée en vue de la couverture des charges publiques de

l'Etat et des collectivités locales, d'intervention économique et

sociale. Incitations fiscales à

l'investissement: ce sont les dispenses accordées aux

investisseurs dans le but de promouvoir l'investissement.

Investissement : au sens

étroit, acquisition de biens de production en vue de l'exploitation

d'une entreprise et de dégager un revenu ou une augmentation de la

capacité de production. Au sens large, acquisition d'un capital en vue

d'en percevoir ou d'en consommer le revenu. Au sens particulier et familier,

l'investissement est synonyme de placement, de mise en réserve d'un bien

de consommation durable en vue de sa revente ou de sa consommation

ultérieure.

Dans cette étude, l'investissement tout court doit

s'entendre investissement privé.

Méthode des quotas : une technique

statistique consistant à subdiviser la population étudiée

en de sous-ensembles de classes que l'on peut distinguer à partir des

caractères communs et connus.

Normes ISO: Publiées par l'ISO

(International Standards Organization) en 1987, les normes de la série

ISO 9000 sont des normes internationales d'?assurance de la

qualité» devenues normes nationales dans les différents pays

de l'Union Européenne à la suite de leur adoption par le

Comité Européen de Normalisation.

Régimes d'exception : ce sont

des allègements fiscaux, des exonérations hors Code

Général des Impôts (CGI), hors Code des Douanes (CD). Ils

sont également prévus par le Code des Investissements (CI), le

régime général de la zone franche industrielle, les

dispositions conventionnelles, les accords bilatéraux.

Système : ensemble

cohérent plus ou moins complexe, composé d'un nombre

déterminé de structures ou d'éléments souvent

divers reliés à un plan commun ou concourant à un but

commun ; ou ensemble des dispositifs ou des solutions mise en oeuvre en vue

d'atteindre un objectif donné ou encore ensemble d'organes ou de

structures reliées de telle sorte qu'ils puissent accomplir , en

étroite coopération, une certaine fonctions.

Variable de contrôle : c'est la

variable qui sert à subdiviser la population mère en de

sous-ensembles en utilisant la méthode des quotas.

Zone Franche Industrielle : Espace

économique enclavé, délimité

géographiquement ou sectoriellement, bénéficiant de

privilèges dans le domaine fiscal et de contraintes réduites pour

les réglementations et les procédures administratives. Les

principales zones franches sont : Hong Kong, Singapour, Kao shium (T'ai-Wan)

RESUME

Les finances publiques se portent mal. Aucun pays ne

connaît désormais d'excédent budgétaire. Un moindre

déficit constitue le maximum possible de vertu. Dans ce contexte, il

faut aller à la recherche des ressources budgétaires ; le budget

étant le moteur des politiques publiques dans toute démocratie.

L'une des composantes essentielles de ces ressources est la fiscalité,

un instrument de choix pour un pays comme le Bénin.

Nul doute que la finalité de l'action gouvernementale

est le développement économique et social de la Nation. Dans une

économie libérale, un tel essor n'est pas l'apanage ou la

préoccupation exclusive de l'Etat : il faut noter le concours de

certains acteurs tels que les opérateurs économiques, les

entrepreneurs ou des investisseurs comme il est convenu de les appeler. C'est

dire que la situation des investissements privés est déterminante

dans la quête du bien-être collectif convoité.

L'Etat doit alors gérer deux intérêts

antagoniques : rechercher à travers la fiscalisation le maximum de

ressources pour financer ses politiques, et permettre aux investisseurs

d'atteindre leur principal but, le profit. Comment concilier ces deux

intérêts sans porter préjudice ni à l'un ni à

l'autre ? Le Bénin a une formule : encadrer, réglementer,

légiférer, déroger. C'est ce qui ressort notamment de la

consécration du code des investissements et du régime

général de la zone franche industrielle. Mais les

retombées escomptées se font toujours attendre, les acteurs se

plaignent et les populations reçoivent le coup.

Le problème est devenu très préoccupant

et il faut opérer un choix décisif. Dans ces circonstances, nous

nous sommes intéressé à la problématique de la

dynamisation du système des investissements au Bénin, à

travers le thème « Nécessité d'une

réorganisation des régimes dérogatoires au Bénin :

cas du CI et du RF/ZFI ».

Le problème général qu'il convient de

résoudre ici est le caractère peu dynamique du système des

investissements au Bénin. Quatre problèmes spécifiques ont

été identifiés. Il s'agit :

- de la faible créativité du régime

fiscal des investissements au Bénin ;

- d'un cadre juridique peu satisfaisant ;

- du niveau élevé d'abandon des projets

d'investissement agréés, et

- de la multiplicité des structures intervenant dans le

système des investissements.

Nous nous sommes alors fixé des objectifs. En

général, dynamiser le système des investissements au

Bénin, et de façon spécifique, proposer les conditions

requises pour un régime fiscal productif des investissements ;

déterminer les mesures idoines à prendre pour la survie des

projets agréés; relever les obstacles réglementaires

inhibant l'attraction des capitaux, et enfin contribuer à la mise en

place d'une structure simplifiée et autonome de gestion des

investissements. A cet effet, des hypothèses ont été

formulées et une enquête a été diligentée

dans le but de vérifier les hypothèses émises.

De l'analyse des données d'enquête, les causes

réelles des problèmes spécifiques ont été

découvertes et il ressort que :

- la faible créativité du régime fiscal

des investissements au Bénin est engendrée par la non-garantie

des déterminants de l'investissement et la pluralité des

régimes d'exception ;

- le défaut de financement et surtout le coût

élevé de procédures doublé des faux frais sont

à la base du niveau élevé d'abandon des projets

d'investissement agréés ;

- le cadre juridique peu satisfaisant résulte de la

lourdeur de la procédure d'agrément et de l'absence de certains

règlements d'application;

- l'inefficacité de la stratégie

managériale des investissements a donné lieu à une

multiplicité de structures intervenant dans le système.

Ce diagnostic étant établi, nous sommes à

même de proposer des solutions susceptibles d'anéantir les

problèmes handicapants. C'est justement ce à quoi est

consacré le deuxième chapitre du présent document.

SOMMAIRE

INTRODUCTION GENERALE 1

CHAPITRE PRELIMINAIRE :CADRE INSTITUTIONNEL DE L'ETUDE,

OBSERVATIONS

DE STAGE ET CIBLAGE DE LA

PROBLEMATIQUE.......................................... 2

SECTION1 : Cadre institutionnel et restitution des observations

de stage................... 6

Paragraphe1 : Présentation de la Direction

Générale des Impôts et des Domaines (DGID) ......6

Paragraphe2 : Etat des lieux sur la fiscalité des

investissements au Bénin ......................15

SECTION2 : Ciblage de la

problématique...................................................... 27

Paragraphe1 : Choix de la problématique et justification

du sujet..................................... 27

Paragraphe2 : Spécification de la problématique et

détermination des séquences de résolution de la

problématique spécifiée.................

....................................................32

CHAPITRE PREMIER 36

CONCEPTION ET MISE EN OEUVRE DU CADRE THEORIQUE ET

METHODOLOGIQUE DE

L'ETUDE...................................................... 36

SECTION1 : Cadre théorique et méthodologique de

l'étude................................... 37

Paragraphe1 : Cadre théorique de

l'étude....................................... ...................37

Paragraphe2 : Choix de la méthodologie de

recherche.................................................46

SECTION2 : Collecte des données et établissement

du diagnostic...................... 49

Paragraphe1 : Mobilisation des données, difficultés

rencontrées et limites des données.. ...... 49

Paragraphe2 : Analyse des données et établissement

du diagnostic....................................51

CHAPITRE DEUXIEME :

POUR LA DYNAMISATION DU SYSTEME DES INVESTISSEMENTS AU

BENIN....59

SECTION 1 : Réflexions

suggestives............................................................... 60

Paragraphe 1 : Approches de solutions aux problèmes

spécifiques n°1 et n°2 .................... 60

Paragraphe 2: Approches de solutions aux problèmes

spécifiques n°3 et n°4 ..................... 67

SECTION 2 : Plaidoyer pour l'opérationnalisation des

solutions proposées................... 70

Paragraphe 1 :

Recommandations.........................................................................70

Paragraphe 2 : Synthèse de

l'étude............................................................................73

CONCLUSION

GENERALE.................................................................. 76

BIBLIOGRAPHIE.............................................................................

77

ANNEXES......................................................................................

80

TABLE DES

MATIERES.........................................................................

88

Nécessité d'une réorganisation des

régimes fiscaux dérogatoires au Bénin : cas du CI et du

RF/ZFI

INTRODUCTION GENERALE

Les voix s'accordent désormais. Les acteurs sociaux,

les théoriciens de l'analyse économique, les praticiens du droit

fiscal corroborent : « la fiscalité est et demeure l'un des

instruments privilégiés de politique économique et de

politique sociale, donc de développement d'une Nation». Le souci

majeur de tout gouvernement responsable étant le bien-être

individuel et collectif de tous les citoyens, le véritable

développement économique et social s'illustre, audelà d'un

voeu chèrement formulé, comme une préoccupation cardinale

des pouvoirs publics. Plus qu'une spécificité béninoise,

la préoccupation a pris une ampleur communautaire. Et, depuis quelques

décennies, au Bénin comme ailleurs dans la sous-région,

les politiques publiques renferment des orientations structurelles et

stratégiques focalisées sur les déterminants de la vie

économique notamment l'investissement public et surtout privé. Le

poids économique de l'investissement n'étant plus à

démontrer, le maîtriser et le cerner sous ses divers aspects, le

rêve ne serait pas absurde de voir prospérer une économie

avec une croissance à deux (02) chiffres.

Dans cette optique, le Bénin a, dès

1990, procédé à l'édition d'un code des

investissements (CI) et, à partir de 1999, institué une zone

franche industrielle (ZFI) définitivement consacrée en 2005. Il

s'agit en fait des textes législatifs relatifs aux investissements

privés dans leurs aspects les plus diversifiés. Pour exercer un

effet magnétique sur les investisseurs, certaines dispositions de ces

régimes ont accordé des faveurs par rapport droit commun en

matière de fiscalité : c'est la dérogation fiscale.

Les principaux objectifs poursuivis par la

République du Bénin en instituant ces régimes

dérogatoires, sont, entre autres, la promotion et la diversification des

exportations, l'amélioration et le redressement de la balance

commerciale et celle des paiements, les gains en devises, le

développement des services de la sous-traitance, la création

d'emplois, la valorisation des ressources locales, la mise en oeuvre de la

politique d'aménagement du territoire par l'implantation

d'activités dans les zones économiquement moins

développées.

Aujourd'hui, force est de remarquer que, malgré les

efforts accomplis depuis les années 1990 en passant par 1999, ces

régimes d'exception semblent ne pas jouer convenablement le rôle

qu'on était en droit d'attendre d'eux. En effet, les résultats

sont toujours mitigés et les efforts ne sont pas perceptibles sur

l'économie béninoise.

Les décideurs politiques s'accordent pour

reconnaître une faible contribution du secteur secondaire à la

formation du PIB alors que l'industrialisation est réputée pour

être un vecteur privilégié pour la promotion de l'emploi.

Le problème est d'autant plus aigu, dans un contexte

caractérisé par une balance commerciale structurellement

déficitaire doublé d'un cortège de crises, que le

gouvernement a dû convoquer une table ronde pour un partenariat public/

privé afin d'asseoir les bases d'un développement participatif

à travers un cadre fiscal propice au monde des investissements et ne

pénalisant pas les recettes budgétaires.

Réfléchissant dans ce sens, nous avons

décidé de mener une étude sur la nécessité

d'une réorganisation des régimes fiscaux dérogatoires au

Bénin notamment le CI et le régime fiscal de la ZFI. Ce faisant,

nous comptons apporter notre contribution à la dynamisation du

système des investissements dans le double objectif de procurer des

ressources budgétaires nécessaires à la vie de la

cité et de garantir le développement du secteur privé.

Cette étude s'articule autour de trois (03) chapitres

fondamentaux : un chapitre préliminaire consacré à la

restitution des observations de stage suivie du ciblage de la

problématique après une brève présentation du cadre

institutionnel et physique de recherche ; le chapitre 1er aborde le

cadre théorique et méthodologique de l'étude à

travers sa conception et sa mise en oeuvre, et , enfin le chapitre

2ème traite des approches pratiques de solutions ainsi que

des recommandations subséquentes pour une meilleure efficacité

des solutions proposées.

CHAPITRE PRELIMINAIRE

CADRE INSTITUTIONNEL DE L'ETUDE,

OBSERVATIONS DE STAGE ET CIBLAGE

DE LA PROBLEMATIQUE

Après la restitution des observations de stage à

travers le cadre institutionnel en première partie, la section

deuxième abordera le ciblage d'une problématique retenue.

SECTION1 : Cadre institutionnel et restitution des

observations de stage

Notre stage pratique s'est déroulé au sein

d'une structure qui mérite d'être présentée et des

observations sont faites sur le dispositif et le fonctionnement d'un

système.

Paragraphe1 : Présentation de la Direction

Générale des Impôts et des Domaines (DGID)

Avant une présentation sélectionnée de

quelques structures, la DGID sera d'abord présentée dans sa

généralité.

I- Description générale de la

DGID

La description générale de la DGID se fera

à travers son historique, son organisation, ses attributions et ses

missions.

A°) Historique et organisation de la

DGIDLa DGID a une histoire et une organisation bien

structurée.

1-) Historique

Une des directions techniques du Ministère de

l'Economie et des Finances (MEF), la DGID a connu une évolution dans le

temps. De « Services des Contributions Directes » à la DGID,

des mutations ont été opérées.

Depuis l'accession du Bénin à

l'indépendance jusqu'en 1968, l'organisation de l'administration fiscale

a été caractérisée par l'existence de deux services

: le Service des Contributions Directes(SCD) localisé dans l'actuel bloc

administratif des impôts de l'avenue Monseigneur Steinmetz, et le Service

de l'Enregistrement, des Domaines et du Timbre (SEDT) situé à

GANHI. Le SCD a été renommé « Direction des

Impôts » (DI) par le décret n°215 /PR/MFAE du 26 juin

1967 et, à son tour, le SEDT est transformé en

« Direction de l'Enregistrement, des Domaines et du

Timbre » (DEDT). C'est au cours de l'année 1968 que se

réalisera la fusion des deux directions avec la création de la

Direction Générale des Impôts (DGI). En 1993, la DGI est

érigée en DGID aux termes du décret n°93-44 du 11

mars 1993.

2°) Organisation de la DGID La

DGID regroupe trois grandes catégories de direction :

ØLes Directions Techniques ou

Opérationnelles à compétence territoriale.

Il s'agit de la Direction du Centre des Impôts de

Dantokpa et des

Autres Marchés (DCIDAM) puis des six (06)

Directions

Départementales des Impôts (DDI) que sont :

- la Direction Départementale des Impôts de

l'Atacora et de la Donga (DDIAD) ;

- la Direction Départementale des Impôts de

l'Atlantique et du Littoral (DDIAL) ;

- la Direction Départementale des Impôts du

Borgou et de l'Alibori (DDIBA) ;

- la Direction Départementale des Impôts du Mono

et du Couffo (DDIMC)

- la Direction Départementale des Impôts de

l'Ouémé et du Plateau (DDIOP) ;

- la Direction Départementale des Impôts du Zou

et des Collines (DDIZC).

ØLes Directions Techniques ou

Opérationnelles à compétence nationale.

Il faut compter ici :

- la Direction des Centres des Impôts des Moyennes

Entreprises (DCIME) ;

- la Direction des Domaines de l'Enregistrement et du Timbre

(DDET) ;

- la Direction des Grandes Entreprises (DGE) ;

- la Direction Nationale de Vérification et

d'Enquêtes Fiscales (DNVEF);

ØLes Directions centrales.

Elles sont au nombre de sept (7). Nous citons :

- le Centre de Formation Professionnelle des Impôts

(CFPI) ;

- la Direction de la Gestion des Ressources (DGR) ;

- la Direction de l'Information et des Etudes (DIE) ;

- la Direction de la Législation et du Contentieux

(DLC) ;

- l'Inspection Générale des Services (IGS) ;

- la Mission Fiscale des Régimes d'Exception (MFRE) ;

-la Recette Nationale des Impôts (RNI).

B°) Attributions et

missions

Les missions de la DGID relèvent d'un certain nombre

d'attributions.

1°) Attributions

Il est important de mettre en exergue d'abord les

compétences de la DGID.

Conformément aux dispositions de l'article 1er

de l'arrêté n°112/MEF/DC/SGM/DGID du 17 février

2009, la Direction Générale des Impôts et des domaines

(DGID) est compétente pour ce qui concerne :

- le domaine privé de l'Etat ;

- les droits d'enregistrement et de timbre ainsi que les taxes

assimilées ;

- la gestion des biens vacants ou placés sous

séquestre en conséquence d'une mesure de sûreté

générale ;

- les impôts directs et taxes assimilées ;

- les impôts indirects et taxes assimilées autres

que ceux exigibles au cordon douanier, et

- l'organisation et la conservation de la

propriété et des droits fonciers.

Ainsi, aux termes de l'arrêté

n°112/MEF/DC/SGM/DGID du 17 Février 2009 portant attributions,

organisation et fonctionnement de la DGID, cette dernière a pour

attributions :

ï le contrôle fiscal ;

ï la conservation foncière, des hypothèques

et autres droits fonciers ;

ï la détermination de l'assiette, la liquidation,

le contrôle et le contentieux de tous les impôts et taxes

prévus au Code Général des Impôts ;

ï la gestion du domaine privé de l'Etat et,

ï le recouvrement et le reversement au Trésor

Public des impôts et taxes ainsi que des redevances domaniales et des

taxes annexes.

2°) Missions

La DGID est investie de trois missions principales :

ï Une mission

financière

Elle consiste à procurer des ressources

financières à l'Etat en vue de la couverture des dépenses

publiques. Cette mission se matérialise par les attributions de la DGID

en matière d'assiette, de contrôle et de recouvrement des

impôts.

ï Une mission

socio-économique

En raison des effets palpables des recettes fiscales sur

l'économie nationale, il doit être remarqué que la DGID a

une mission économique et sociale, à travers sa contribution

à la réalisation des objectifs économiques et sociaux du

gouvernement. L'impôt recouvré par la DGID joue le rôle de

pompe aspirante et foulante. Ainsi, les riches sont lourdement imposés

afin d'octroyer des allocations sociales aux plus démunis à

travers les bourses et secours octroyés aux étudiants, sans

oublier les diverses primes aux fonctionnaires. C'est dans ce cadre qu'il est

prévu chaque année au budget de l'Etat, des lignes de

crédits pour les indigents, ainsi que pour la lutte contre le paludisme,

l'électrification des zones rurales et la fourniture d'eau potable dans

les zones les plus reculées.

Toutes ces actions sociales visent la réduction de la

pauvreté et des inégalités. De même, l'Etat peut

à travers l'impôt taxer ou détaxer un produit pour

décourager ou en faire la promotion.

La DGID ne se contente pas seulement de renflouer les caisses

de l'Etat ; elle participe aussi au programme d'ajustement structurel qui vise,

avant tout, la réalisation des objectifs macroéconomiques de

l'Etat. Ainsi, le niveau général des recettes

réalisées par la DGID conditionne-t-il le niveau des

décaissements, des prêts, dons ou aides accordés par les

partenaires que sont le Fonds Monétaire International (FMI), la Banque

Mondiale, le Club de Paris, la Banque Africaine de Développement (BAD),

la Banque Ouest

Africaine de Développement (BOAD),...

?Une mission politique

La réalisation des objectifs macroéconomiques

par la DGID permet non seulement au Bénin de respecter les

critères de performance du 1er et du

2èmeordres exigés par la

communauté internationale et l'Union Economique et Monétaire

Ouest Africaine (UEMOA), mais aussi de renforcer la crédibilité

de l'Etat vis-à-vis des partenaires au développement. Cela

constitue un enjeu majeur pour tout gouvernement.

II- Présentation ciblée des structures

intervenant dans lesystème en observation.

Il s'agit ici d'une brève présentation de la

DLC, de la MFRE et de la RPI/DGE.

A°) Description de la DLC et de la

MFRE

Scindée en deux, la rubrique comporte une

présentation de la DLC et une présentation de la MFRE.

1°) Présentation de la

DLC

Il convient d'examiner ici les attributions et l'organisation

de la structure.

ØAttributions

La DLC, de par sa dénomination, est compétente

en matière de législation fiscale et des contentieux relatifs aux

impôts émis, liquidés et recouvrés par la DGID.

Nommé par arrêté ministériel, et

sur proposition du Directeur Général des Impôts et des

Domaines, le Directeur de la Législation et du Contentieux a des

charges. Celles-ci résultent des attributions de la DLC. Il s'agit de :

- la codification et la mise à jour permanente du Code

Général des Impôts

(CGI) et du Livre des Procédures Fiscales (LPF) ;

- la diffusion de la documentation fiscale et la

présentation des campagnes d'information à l'intention des

contribuables en collaboration avec la DIE ;

- l'élaboration des avant-projets de textes fiscaux ;

- l'élaboration des textes d'application en toutes

matières fiscales ;

- le traitement et l'instruction de tous les dossiers de

réclamation et de recours gracieux à l'exception des demandes en

décharge ou en réduction d'impôts locaux dont le montant se

trouve dans la limite des compétences déléguées aux

DDI.

ØOrganisation

La DLC comporte deux services que sont le Service du

Contentieux (SC), et le Service de la Législation et de la Documentation

(SLD).

Le SLD est compétent pour l'élaboration des

avant-projets de textes fiscaux ; la codification et la mise à jour du

CGI et du LPF ; la préparation des campagnes d'information ; la

collecte, le traitement, la mise à jour et la diffusion de la

documentation. Quant au SC, il s'occupe de l'instruction et du traitement de

tous les recours gracieux et de toutes les réclamations à

l'exception de ceux relevant de la compétence des DDI. Il assure

également le contrôle des états de

dégrèvements, le suivi des instances introduites auprès

des juridictions compétentes en liaison avec la RNI et l'Agence

Judiciaire du Trésor (AJT).

2-) Présentation de la MFRE

La présentation de la MFRE est focalisée sur son

organisation et son historique.

ØHistorique de la MFRE

Toute entreprise dans l'exécution des Marchés

Publics à financement extérieur avant 1992 pouvait

bénéficier de l'achat des biens et services hors taxe (HT) en ce

qui concerne toutes les catégories d'impôts après toute

demande préalablement adressée au niveau de chaque

ministère bénéficiaire dudit marché. Cette

procédure d'octroi des exonérations confuse et frauduleuse a

très tôt entraîné une baisse des recettes fiscales et

occasionné d'énormes désagréments dans la gestion

des finances publiques.

Face à la crise économique et financière

qui secouait le Bénin à

l'époque, d'importantes réformes ont

été entreprises dans le but de :

- connaître le coût des exonérations

accordées dans le cadre de la réalisation des Marchés

Publics ;

- mieux contrôler et de limiter le volume des

exonérations octroyées.

Compte tenu de l'expérience plus ou moins fructueuse

de la Mission Fiscale des Marchés Publics (MFMP), le gouvernement a

décidé d'étendre cette procédure d'obtention de

crédit intérieur et douanier à tous les autres

régimes d'exception.

La procédure MP a été étendue

à tous les autres régimes d'exception suite à la signature

de l'arrêté n° 236/MF/DC/DGID/DGDDI/MFMP du 17 septembre

1996. En effet, les régimes d'exception sont des avantages ou

allègements fiscaux hors CGI et hors Code des Douanes répondant

à une procédure particulière visant à faire prendre

en charge par l'Etat certains impôts et taxes dus par les

bénéficiaires.

Les régimes d'exception actuellement en vigueur sont :

ï Les exonérations traditionnelles

Ce type d'exonération est accordé aux

entreprises postulant à un marché public à financement

extérieur sous forme d'un crédit d'impôt équivalant

au coût de la fiscalité indirecte intérieure et

douanière (TVA, Droit de Douane et Taxe ad valorem) assise sur les

matériels et équipements ou matériaux nécessaires

à l'exécution des marchés ou à la

réalisation des projets qui, à terme resteront la

propriété du maître d'ouvrage.

ï Les exonérations classiques

Les exonérations classiques existaient bien avant la

création de la MFMP et relèvent de la Convention de Vienne de

1961 qui concerne les représentations diplomatiques et consulaires, les

Organisations Non Gouvernementales (ONG) internationales, etc.

ï Les exonérations sur intrants agricoles

Dans le souci de promouvoir le secteur agricole, l'Etat a

élargi les exonérations aux intrants agricoles.

ï Les exonérations sur titres de concours

consolidés de la

BCEAO

Elles portent sur les titres d'Etat émis sous la

supervision de la BCEAO par le Trésor Public des Etats membres de

l'UEMOA. Les intérêts de ces titres cédés aux

institutions financières et personnes physiques devraient être

passibles de l'IRPP/RVM et de l'impôt sur les Sociétés

(IS). Mais, sur décision des Etats membres de l'UEMOA, les revenus de

ces titres sont exonérés desdits impôts.

ØOrganisation et attributions

La MFRE, conformément à la note de service

n°129 / MF/DGID/

MFMP du 15 novembre 1995, devrait normalement disposer d'un

Secrétariat Administratif et de deux sections à savoir la Section

Exonération et la Section Administrative et Législative.

- La Section Exonération comporte la Division Etude

Exonération Classique et MP et la Division Crédit.

- La Section Administrative et Législative comporte la

Division Etude Contrats et Marchés et la Division Archives et Courriers.

Compte tenu de l'insuffisance des moyens humains et

matériels, l'organigramme établi par la note de Service ci-dessus

citée n'est pas totalement fonctionnel.

La MFRE est chargée de la gestion des

exonérations sur les marchés publics à financement

extérieur et des autres régimes d'exception accordés sur

le territoire national.

Elle s'occupe également de l'étude des projets

de marchés et contrats ainsi que de la représentation de la DGID

dans les commissions de dépouillement des offres en ce qui concerne les

marchés publics.

B°) Description de la RPI/DGE

1°) Organisation de la RPI/DGE

La RPI est dirigée par un comptable public ayant au

moins 10 ans d'ancienneté et nommé par arrêté du

Ministre chargé des Finances sur proposition du DGID. Elle dispose de

quatre (04) divisions à savoir :

- la Division Recouvrement ;

- la Division Comptabilité ;

- la Division Caisse ;

- la Division Recette d'ordre.

Il est à noter que c'est la Division Recette d'ordre

qui s'occupe de la gestion des crédits d'impôts notamment ceux

liés aux exonérations.

(1) Attributions de la RPI/DGELa RPI a

pour attributions :

- le recouvrement des impôts et taxes

gérés par la DGE ;

- la gestion des crédits d'impôts notamment ceux

liés aux exonérations ;

- la poursuite des contribuables réfractaires et

l'établissement des cotes irrécouvrables.

Paragraphe2 : Etat des lieux sur la fiscalité des

investissements au Bénin.

Il nous revient d'examiner dans cette rubrique quelques

régimes fiscaux dérogatoires avant de procéder à

l'inventaire des forces et faiblesses qui s'y dégagent.

I°) Examen de quelques régimes fiscaux

dérogatoires

Nous nous sommes intéressés ici au Code des

Investissements (CI) du Bénin et au Régime Fiscal de la Zone

Franche Industrielle (RF/ZFI).

A-) Constats au niveau du CI et de la ZFI

Des observations sont faites à travers les

procédures, l'organisation structurelle et réglementaire.

1°) Observations relatives au CI

Le système des investissements est régi au

Bénin par deux textes fondamentaux : la loi n°90-002 du 09 mai

1990, portant code des investissements en République du Bénin et

la loi n°2005-16 du 08 septembre

2005, portant régime général de la ZFI.

Le CI, à l'instar du Régime général de la ZFI,

renferme des dispositions, a priori, favorables à l'investissement.

L'existence de ces mesures incitatives devrait susciter un

engouement à l'investissement susceptible d'induire le

développement économique et social du Bénin.

Nous aborderons ici les points les plus essentiels des

avantages fiscaux du CI. Outre le régime spécial, le CI comporte

cinq (5) régimes privilégiés dénommés A, B,

C, D et E. Ces différents régimes donnent droit à la fois

à des avantages au cordon douanier et des privilèges en

régime intérieur. Au cordon douanier, pour tous les

régimes privilégiés, nous avons généralement

une exonération des droits et taxes d'entrée à l'exception

de la taxe de voirie et de la taxe statistique (sur les machines,

matériels et outillages destinés spécifiquement à

la production et à l'exportation dans le cadre du programme

agréé ; les pièces de rechanges spécifiques aux

équipements dans la limite d'un montant égal à 15% de la

valeur CAF des équipements), et une exemption des droits et taxes de

sortie, applicables aux produits préparés, manufacturés et

exportés par l'entreprise.

En régime intérieur, nous avons globalement une

exonération de l'Impôt sur le Revenu des Personnes Physiques

(IRPP) ou de l'Impôt sur les Sociétés (IS), qui

s'étend sur une durée de cinq (5) ans, sept (7) ans ou neuf

(9) ans en fonction de la zone d'installation. Mais, un

traitement particulier est réservé aux investissements lourds et

structurants. Notons au passage que d'autres exonérations sont

accordées sous un régime dit hors codes (H.C.), non

consacré par le CI. Ce régime institué par voie

réglementaire viole l'article 98 de la constitution béninoise du

11 décembre 1990 qui stipule expressément que l'impôt est

du domaine de la loi. On comprend alors que la charge que constituent les

exonérations sera lourde pour l'Etat parce que se traduisant par des

dépenses fiscales, dépenses dont l'efficacité

demeure jusqu'ici incertaine ; ceci participe de l'aggravation du

déficit budgétaire.

L'agrément à l'un quelconque des régimes

suit une procédure définie.

Conformément aux dispositions des articles (art.) 24

à 30 du CI, le dossier d'agrément, constitué en vingt (20)

exemplaires, doit être déposé au ministère du

plan1 après l'autorisation préalable d'installation

délivrée par le ministre dont dépend l'activité

projetée. Après l'avis de la Commission Technique des

Investissements (CTI) et sur proposition du ministre du plan, le

Président de la République décrète ou non

l'agrément dans un délai de deux

(2) mois à compter de la date de dépôt du

dossier complet. L'entreprise agréée notifie l'achèvement

du programme d'investissement à la Commission de Contrôle des

Investissements (CCI) et un arrêté conjoint est pris pour

constater cet achèvement. Dans la pratique, il est aisé de

constater que le nombre d'entreprises qui se portent candidates

à cette procédure est en baisse. Sur le nombre

d'entreprises qui optent ou qui sont agréées aux régimes

privilégiés, très peu parviennent à démarrer

l'investissement prévu.

Le comble est que nous assistons, comme l'illustre le

graphique suivant, à une évolution de plus en plus

croissante des projets agréés mais abandonnés.

11 Actuel ministère du développement, de

la prospective et de l'analyse économique.

Graphique n°1 : Evolution du

nombre de projets d'investissements abandonnés ou non

démarrés, par période de cinq (05) ans1(*).

0

10

20

30

40

50

1991

à

1995

1996

à

2000

2001

à

2005

2006

à

2010

Total des abandons/non

démarrés

Total des abandons/non

démarrés

Source : Centre de Promotion des

Investissements

Par ailleurs, il à noter qu'après la

zone1, c'est la zone 3 qui accueille plus de candidats ; ce

qui pourrait permettre, à long terme, un développement

équilibré du territoire national. Le CI (en son

art.53) ne tolère pas la prorogation d'agrément

et fait obligation aux entreprises agréées d'exercer cinq (5) ans

au moins après expiration de l'agrément. Pour garantir le respect

des obligations, le code 3 a prévu des sanctions en

cas d'infractions. Toutefois, le système demeure

incapable à promouvoir l'investissement de masse ; une

incapacité qui se traduit par une quasiinexistence de candidats

aux régimes privilégiés D et E, et sur la zone 2.

Le tableau ci-dessous rend compte de cet état de chose.

Tableau n°1 : Evolution du nombre

d'entreprises candidates aux différents régimes et zones

du CI, de 2009 à 2012.

|

1

|

2

|

3

|

Zones

|

Régimes

|

A

|

B

|

C

|

D

|

E

|

Spécial

|

H.C

|

Total

|

|

Années

|

|

13

|

-

|

9

|

2009

|

8

|

11

|

-

|

-

|

-

|

3

|

-

|

22

|

|

9

|

1

|

5

|

2010

|

6

|

7

|

1

|

-

|

-

|

-

|

1

|

15

|

|

7

|

1

|

2

|

2011

|

5

|

4

|

1

|

-

|

-

|

-

|

-

|

10

|

|

13

|

2

|

7

|

2012

|

4

|

4

|

5

|

-

|

-

|

1

|

8

|

22

|

Source : Centre de promotion des

investissements, 2012

Exemple de lecture dans le tableau :

En 2009, parmi les 22 entreprises candidates pour l'agrément, 13 ont

choisi la zone 1 et 09 la zone 2. De même, 08 ont opté pour le

régime A, 11 pour le régime B et 03 pour le régime

spécial.

2°) Observations relatives à la

ZFI

La ZFI est administrée par une société

anonyme baptisée « Agence d'administration de la ZFI » (A-ZFI)

dans laquelle l'Etat est actionnaire.

Peuvent bénéficier du régime de la ZFI,

les entreprises et promoteurs de zone qui remplissent un certain nombre de

conditions prévues par la loi n°2005-16 du 8 septembre 2005. La

procédure d'agrément est réglementée. Ainsi, en

vertu des dispositions du chapitre VIII de la loi susmentionnée, tout

candidat désireux de bénéficier du régime doit

déposer un dossier en trois (3) exemplaires à l'A-ZFI. Le dossier

sera ensuite affecté à la commission d'agrément dont le

secrétariat est assuré par la Direction Générale du

Développement Industriel (DGDI) au Ministère du Commerce et de

l'Industrie (MCI). A la réception du dossier, le secrétariat de

la commission délivre un récépissé de

conformité du dossier. Un arrêté interministériel

est élaboré pour agréer ou non, dans un délai de

trente (30) jours à compter de la date de délivrance du

récépissé, en ce qui concerne la zone

géographiquement délimitée. Ce délai est de

quarante-cinq(45) jours pour les points francs. Nous pouvons déjà

remarquer qu'entre le dépôt des dossiers et la délivrance

du récépissé de conformité, il n'est fait

mention d'aucun délai. L'entreprise agréée

dispose d'un délai de six (6) mois pour amorcer la phase d'installation,

à compter de la notification de l'agrément (art.47 du

décret n°2003-400 du 13 octobre 2003). Passé ce

délai, l'entreprise est mise en demeure de régulariser sa

situation dans un délai de soixante (60) jours au risque d'un retrait de

son agrément. Dans tous les cas, la période d'installation ne

doit pas excéder trente (30) mois. Ces dispositions sont difficilement

mises en application et les délais ne sont presque jamais

respectés avec un véritable retard dans

l'élaboration et la signature de l'arrêté

interministériel. Une fois la procédure achevée,

l'entreprise agréée se voit accordée des privilèges

douaniers, des allègements fiscaux en régime intérieur et

des garanties, auxquels s'ajoute la « facilité de guichet unique

» qui permet à l'investisseur d'opérer dans un

environnement dégagé de contraintes bureaucratiques. De

plus l'A-ZFI est un auditeur et un assistant permanent des contribuables

agréés à la ZFI.

Au titre des avantages fiscaux, les entreprises

agréées au régime de la ZFI bénéficient,

à compter de la date de démarrage de leurs activités :

ï d'une exonération de l'IRPP ou de l'IS pendant

les 10, 12, et 15premières années à compter de la date

d'obtention de l'agrément, respectivement pour les zones

géographiquement délimitées 1, 2 et 3 prévues

à l'article 2 de la loi portant sur le régime

général de la ZFI au Bénin ;

ï d'une réduction de l'IRPP ou de l'IS au taux de

20% pendant cinq (05) ans à compter de la 11ème,

13ème et 16ème année respectivement

pour les zones 1, 2 et 3 ;

ï d'une réduction du versement patronal sur

salaires (VPS) au taux de 4% pendant les cinq (05) premières

années d'exercice ;

ï exonération de la patente pour une durée

de dix (10) ans ;

ï d'une exonération de l'impôt sur les

propriétés bâties et non bâties pour une durée

de dix (10) ans ;

ï d'une réduction au taux de 5% de l'impôt

sur le revenu des valeurs mobilières pendant les Cinq (05)

premières années d'exercice ;

ï d'une exonération de la taxe sur la valeur

ajoutée (TVA) pendant la durée de l'agrément sur les

livraisons de produits semi-finis ou semi-ouvrés, les emballages, les

livraisons faites à soi-même dans la mesure où elles

s'intègrent au processus de production, et sur les travaux et services

fournis pour le compte de l'entreprise agréée au régime de

la ZFI.

Pour les activités liées au régime de la

ZFI, les promoteurs de zone bénéficient, en plus des cinq(5)

premiers points énumérés ci-dessus, d'une

exonération de l'impôt sur le revenu des créances et de

l'impôt sur le revenu des valeurs mobilières pendant les cinq (5)

premières années d'exercice, et d'une exemption de la TVA sur les

achats des biens nécessaires à l'aménagement, la

construction et l'équipement de leur zone. Au sujet des avantages

fiscaux, s'agissant de la réduction du VPS au taux de 4%, l'article 214

du CGI dispose que le taux du VPS est de 4% et est réduit à 2%

pour les

Etablissements d'Enseignement privés. L'on ne saurait

donc parler d'une réduction d'autant plus que le taux du droit commun

est de 4%. De même l'article 53 du CGI inclut le Revenu des Valeurs

Mobilières (RVM) dans l'une des catégories de revenus passibles

de l'IRPP, et donc soumis au barème à taux progressif de 0%

à 45% (art. 138 du CGI). C'est dire qu'une réduction au taux de

5% de l'IRVM est illusoire. Tout ceci atteste que les textes fiscaux

sont non actualisés.

A l'état actuel de la situation, huit (8) entreprises

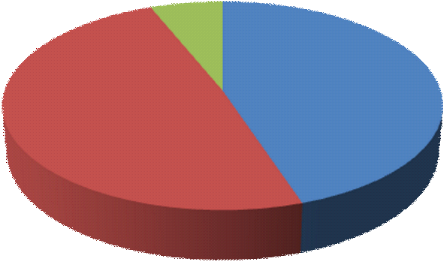

sont agréées à la zone géographiquement

délimitée de Sèmè-podji au nombre desquelles nous

dénombrons trois (3) d'origine béninoise. Signalons au passage

que le site de Sèmè-podji est partiellement

viabilisé (10,38% de viabilisation). Au total, depuis 2005,

vingt-six (26) entreprises sont soumises au régime de la ZFI, dont

dix-huit (18) d'origine étrangère, soit un taux de participation

étrangère de 69,23%. Il convient ainsi de souligner qu'il

y a une faible participation nationale. On comprend enfin que le

nombre d'entreprises agréées est globalement peu satisfaisant

avec un faible niveau des exportations au niveau

macroéconomique, comme le témoignent les données

suivantes, en pourcentage du PIB2(*).

-

16

-

14

-

12

-

10

-

8

-

6

-

4

-

2

0

2007

2008

2009

2010

2011

Balance

Commerciale

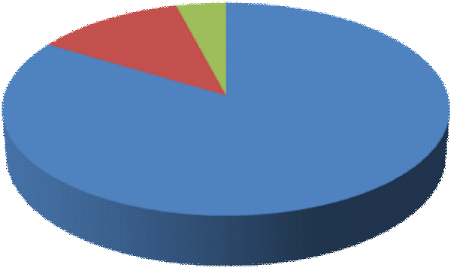

Graphique n°2 : Evolution de la

balance commerciale du Bénin, de 2007 à

2011.

Il est aisé de constater que les attentes sont encore

loin d'être comblées. Si l'objectif visé est de juguler le

chômage à travers la création d'emplois suscitée par

l'installation des usines, des industries et entreprises, il y a lieu de

reconnaître que le taux de chômage ou du sous-emploi reste

considérablement élevé. Les rares industries qui se sont

installées n'ont pas pu assurer, en tout cas jusqu'ici,

le transfert de technologies ; la ZFI manque de

compétitivité.

A la limite, le régime fiscal des investissements

est peu créatif.

Par ailleurs, nous remarquons malheureusement une

absence de précision sur certains articles de la loi n°2005-16 du 8

septembre 2005, la redondance des dispositions de certains

articles du vieil décret n°2003-400 du 13 octobre 2003

notamment les articles 21 et 23, 29 et 31. Par exemple, en ce qui concerne les

anciennes entreprises sur le territoire douanier, pour qu'elles soient

agréées, elles doivent exporter 65% de leur production les deux

dernières années, avec un chiffre d'affaire à fixer. Cette

imprécision laisse libre cours à la discrétion des

décideurs. Tout ceci nous conduit à noter que le cadre

juridique reste peu propice à l'investissement dans un contexte

caractérisé par une vraie distance entre la prévision et

la réalisation (23% d'écart pour les emplois et 28% pour les

investissements).

Lorsque nous nous permettons de faire le point des structures

intervenant dans le système des investissements privés au

Bénin, nous constatons qu'elles sont nombreuses. En

effet, en cette matière, plusieurs organismes ou structures

détenant une parcelle de pouvoir opèrent sur le terrain. Nous

pouvons compter : la Commission Technique des

Investissements (CTI), la Commission de Contrôle des

Investissements (CCI), la Direction Générale du

Développement Industriel (DGDI) (aujourd'hui Direction

Générale des Industries), l'Agence d'Administration de la Zone

Franche industrielle (A-ZFI), la Chambre de Commerce et d'Industrie du

Bénin (CCIB), l'Association de Développement des

Exportations (ADEx), le

Conseil National du Patronat du Bénin (CNPB), l'Agence

Béninoise de Promotion des Echanges Commerciaux (ABePEC), la Direction

Générale du Centre de Promotion des Investissements (DGCPI), le

Fonds National des Investissements (FNI), le Conseil des Investisseurs

Privés au Bénin (CIPB), le Conseil Présidentiel de

l'Investissement (CPI)3(*).

Intéressons-nous à présent à la

gestion de ces régimes fiscaux dérogatoires par la DGID.

B°) Gestion fiscale des régimes fiscaux

dérogatoires

Il serait question d'aborder ici ce qu'apportent la DLC, la

MFRE et la RPI dans le système en observation.

La DLC de par ses attributions apparaît comme un acteur

de premier plan dans la consécration des régimes fiscaux

d'exception parce que l'édiction des avants projets de texte fiscaux

relevant de sa compétence. En effet, même si tous les textes et

codes élaborés par d'autres structures ne sont pas de sa propre

initiative, la DLC y contribue quand même en faisant des observations sur

les aspects fiscaux qu'ils comportent.

Les bénéficiaires des dispositions

dérogatoires, pour jouir des avantages à eux accordés,

notamment les exonérations, doivent souscrire des déclarations

MP1 de différentes couleurs selon la nature des exonérations.

Signalons ici que les exonérations accordées dans le cadre des

régimes privilégiés du CI et du régime

général de la ZFI relèvent de la catégorie des

exonérations classiques (voir l'historique de la MFRE pour les autres

catégories d'exonérations). La MFRE dispose d'un logiciel

de traitement informatisé des dossiers aboutissant à

l'édiction des MP2. Toutefois ce logiciel appelé GESEXO

est relativement lent dans le traitement des informations avec

une absence de certains détails statistiques. Dans cet

environnement, la bonne collaboration entre agents de la douane et ceux

du fisc aboutit à la délivrance des crédits

douaniers et intérieurs. Par contre un nombre considérable de

dossiers restent non traités et parfois encombrants. Il se pose donc le

problème d'insuffisance de personnel et du

mauvais archivage des dossiers.

Une fois le MP2 édicté et remis à

l'usager, celui-ci se dirige vers la RPI ou la recette de douane de

Cotonou-port. A la recette d'ordre, les MP3 sont délivrés au

contribuable pour la consommation du crédit figurant sur le MP2.

Par ailleurs, il est à noter que la MFRE

s'intéresse, en général, à la fiscalité

indirecte. La non prise en compte des exonérations en

matière d'impôts directs dans les statistiques de la MFRE

doit être perçue comme un défaut dans la gestion des

régimes d'exception d'autant plus qu'une évaluation globale des

dépenses fiscales est mise en cause. L'exemple qui frappe le plus est

que les exonérations d'impôts directs accordés aux

entreprises agréées à la ZFI n'entrent pas dans les

statistiques de la MFRE. Remarquons également que la MFRE ne dispose pas

de représentant ni dans la CTI ni dans la Commission d'Agrément

à la ZFI. Ainsi sommes-nous en mesure de souligner que la MFRE

joue un rôle limité en ce qui concerne

l'appréhension des dépenses fiscales. Hormis le non traitement de

toutes les exonérations d'impôts directs comme l'ex IBIC, le VPS,

etc., rappelons que la MFRE accorde des crédits d'impôt sous un

régime dit hors codes dont le champ des exonérations reste

inconnu du grand public. Dans ces circonstances subsistent

inéluctablement les risques de fraudes et d'évasions

fiscales.

II°) Inventaire des atouts et des

problèmes

Dans cette rubrique, les forces et opportunités sont

regroupées en atouts et, les faiblesses et menaces sont classées

dans les problèmes.

A°) Inventaire des atouts

D'après l'état des lieux

précédemment réalisé, il se dégage comme

atouts :

ï l'existence des mesures incitatives à

l'investissement ;

ï la prévention des infractions relatives aux

mesures dérogatoires ;

ï la bonne collaboration entre les acteurs de la MFRE

;

ï la bonne identification de l'opération à

exonérer ;

ï un traitement informatisé des dossiers ;

ï la non tolérance de la prorogation

d'agrément ;

ï l'ouverture de la zone 3 à nombre de candidats

;

ï l'obligation d'exercer cinq (5) ans au moins

après expiration d'agrément ;

ï une procédure d'agrément définie

;?les facilités de guichet unique.

B°) Inventaire des

problèmes

Les problèmes relevés sont :

ï la faible créativité du régime

fiscal des investissements au Bénin ;

ï le faible taux de participation des entreprises

nationales à la ZFI ;

ï le niveau élevé d'abandon des projets

d'investissement agréés ;

ï le faible niveau des exportations ;

ï un manque de compétitivité de la ZFI ;

ï la non assurance de transfert de technologies ;

ï la multiplicité des structures intervenant dans

le système des investissements ;

ï la non prise en compte de toutes les

exonérations d'impôts directs par la MFRE ;

ï le retard dans l'élaboration et la signature de

l'arrêté interministériel ;

ï la non actualisation des textes ;

ï l'accord d'exonérations sous le régime

hors codes ;

ï un nombre considérable d'agréments pour

des activités non démarrées ;

ï un cadre juridique peu satisfaisant ;

ï une absence de précision sur certains articles

de la loi n°2005-16 ;

ï la redondance des dispositions de certains articles ;

ï une incapacité du système à

promouvoir l'investissement de masse ;

ï une quasi-inexistence de candidats aux régimes D

et E

ï la relative lenteur de GESEXO ;

ï une absence de certains détails statistiques de

GESEXO ;

ï une insuffisance de personnel ;

ï un mauvais archivage ;

ï le risque de fraude et d'évasion fiscale ;

ï le rôle limité de la MFRE ;

ï l'incertitude sur l'efficacité des

dépenses fiscales ;

ï une absence de délai pour la délivrance

du récépissé de conformité de dossiers ;

ï la faible viabilisation de la ZFI.

SECTION2 : Ciblage de la problématique.

Le ciblage de la problématique se fera à

travers son choix, la justification du thème, sa spécification et

l'énumération des séquences de résolution.

Paragraphe1 : Choix de la problématique et

justification du sujet.

Il est important d'identifier les problématiques

possibles avant d'opérer un choix.

I- Identification des problématiques possibles

et choix dela problématique de l'étude.

Trois problématiques sont dégagées.

A°) Présentation des problématiques

identifiées

Après examen des problèmes inventoriés,

trois centres d'intérêt ont été retenus, chacun

aboutissant à une problématique susceptible de faire objet d'une

étude. Le résultat se présente comme suit :

Tableau n° 2: identification des

problématiques possibles

|

N° d'ordre

|

Centres d'intérêt

|

Problèmes spécifiques

|

Problèmes généraux

|

Problématiques

|

|

1

|

Traitement des dossiers d'exonération

|

- relative lenteur de GESEXO

- absence de certains détails statistiques de GESEXO

- insuffisance de personnel

- mauvais archivage

|

Traitement non optimal des dossiers d'exonération

à la MFRE

|

Problématique de traitement

optimal des dossiers d'exonération à la MFRE

|

|

2

|

Le système des investissements au Bénin

|

- la faible créativité du régime fiscal

des investissements au Bénin - manque de compétitivité de

la ZFI - non assurance de transfert de technologies

- faible niveau des exportations - niveau élevé

d'abandon des projets d'investissement agréés

- nombre considérable d'agréments pour des

activités non démarrées

- faible taux des entreprises

nationales agréées (ZFI)

- un cadre juridique peu satisfaisant - absence de

précision sur certains articles de la loi n°2005-16

- redondance des dispositions de

certains articles

- non actualisation des textes

- incapacité du système à promouvoir

l'investissement de masse

- quasi-inexistence de candidats au régime D et E

- multiplicité des structures intervenant dans le

système des investissements

- absence de délai pour la délivrance du

récépissé de conformité de dossiers

- retard dans l'élaboration et la signature de

l'arrêté interministériel

- faible viabilisation de la ZFI

|

Caractère peu dynamique du système des

investissements au Bénin

|

Problématique de dynamisation du

système des

investissements au Bénin

|

|

|

|

|

|

|

|

|

3

|

Gestion dépenses fiscales

|

des

|

|

- - - - - non prise en compte de toutes les

exonérations d'impôts

directs par la MFRE

Risques de fraude et d'évasion fiscale

Accord d'exonérations sous le régime hors codes

rôle limité de la MFRE

l'incertitude sur l'efficacité des dépenses

fiscales

|

Faible encadrement des dépenses fiscales

|

Problématique d'un meilleur encadrement des

dépenses fiscales

|

Source : résultats de nos

observations

B°) Choix proprement dit de la

problématique

Les trois (03) problématiques dégagées

relèvent de notre domaine d'expertise et méritent

réflexion, mais seule une sera retenue et subira de diagnostic.

La problématique de traitement optimal des

dossiers d'exonération à la MFRE retient

déjà l'attention des autorités responsabilisées en

la matière. Il nous semble donc inopportun de vouloir disséquer

un mal déjà diagnostiqué d'autant plus que les

autorités se sont engagées sur la voie de sa résolution.

En outre la résolution de cette problématique donnera

satisfaction, a priori, pour ne pas dire uniquement, aux

bénéficiaires des régimes d'exception ; des

bénéficiaires dont le nombre est négligeable devant

l'effectif de la population béninoise. C'est dire donc que la

résolution de ce problème n'entraine pas une satisfaction

collective. Il serait ainsi plus intéressant de se concentrer sur la

résolution d'une problématique d'envergure nationale qui,

à terme, lorsque tous les efforts seront coordonnés et

harmonisés, fera disparaître même le mal ponctuel qu'on

craignait. La problématique n°1 est du coup écartée.

Quant à la problématique d'un meilleur

encadrement des dépenses fiscales, il est à signifier

que certains de nos prédécesseurs, dans un passé encore

trop récent, ont attaqué et apporté des solutions au

problème général de la non maîtrise des

dépenses fiscales. Ces derniers parlaient en termes de mauvaise pratique

des régimes d'exception, d'évaluation des dépenses

fiscales, ou encore de rationalisation. Nous n'en voulons pour preuve que les

mémoires intitulés «Problématique d'une

meilleure pratique des régimes fiscaux d'exception au

Bénin» et « Réflexion sur la

problématique des dépenses fiscales au Bénin

», soutenus respectivement par IDOHOU Judicaël en mai 2012et Donald

SONOMBITI en mars 2011, ainsi que le thème «

Régimes fiscaux d'exception : une nécessaire rationalisation

» traité par ADIDO Karim en 20084(*). Il est donc clair que c'est

choisir volontairement de perdre son temps que de vouloir s'attarder sur un

problème déjà résolu ; sur ce, la

problématique n°3 est rejetée.

Revenant sur la problématique de dynamisation

du système des investissements au Bénin, plus qu'une

préoccupation de l'administration fiscale, le problème a pris une

ampleur nationale ; il fait courir le gouvernement, interpelle les

opérateurs économiques, intéresse l'opinion publique et

fait l'actualité. L'administration, avec ses partenaires, se cherche.

Les portes de sortie semblent fermées et, les recettes

budgétaires voire l'économie béninoise reçoivent

des coups. La résolution d'une telle problématique ne peut que

donner un ouf de soulagement à tout l'environnement économique

béninois.

Au regard de ces considérations, nous décidons

de porter notre recherche sur la problématique n°2.

II°) Justification du

thème

A°) Rappel de la

problématique

La problématique retenue est celle de la dynamisation

du système des investissements au Bénin. Elle se présente

comme suit :

Tableau n°3: Problématique

retenue.

|

Problèmes spécifiques

|

Problème général

|

Problématique

|

|

- la faible créativité du régime fiscal des

investissements au Bénin

- manque de compétitivité de la ZFI

- non assurance de transfert de technologies

|

|

|

|

- faible niveau des exportations

- niveau élevé d'abandon des projets

d'investissement agréés

- nombre considérable d'agréments pour des

activités non démarrées

- faible taux des entreprises nationales agréées

(ZFI)

- un cadre juridique peu satisfaisant

- absence de précision sur certains articles de la loi

n°2005-16

- redondance des dispositions de certains articles

- non actualisation des textes

- incapacité du système à promouvoir

l'investissement de masse

- quasi-inexistence de candidats au régime D et E

- multiplicité des structures intervenant dans le

système des investissements

- absence de délai pour la délivrance du

récépissé de conformité de dossiers

- retard dans l'élaboration et la signature de

l'arrêté interministériel

- la faible viabilisation de la ZFI

|

Caractère peu dynamique du système des

investissements au Bénin

|

Problématique de dynamisation du système des

investissements au Bénin

|

Source : Résultats de nos

observations

B°) Formulation du thème

Nous savons que le système des investissements au

Bénin est régi fondamentalement par le Code des Investissements

et le régime général de la Zone Franche Industrielle.

Comme annoncés plus haut, ces régimes renferment des

dérogations par rapport au droit commun en matière fiscale.

Au vu de la problématique choisie, notre sujet

d'étude pourra être libellé :

«Nécessité d'une réorganisation des

régimes dérogatoires au Bénin : cas du CI et du

RF/ZFI». C'est dire qu'une bonne dynamisation passe par une

réorganisation du système. Cette façon de libeller le

thème de notre recherche nous permet de prendre en considération

tous les problèmes spécifiques afin d'y apporter les solutions

idoines.

Paragraphe2 : Spécification de la

problématique et détermination des séquences de

résolution de la problématique spécifiée.

Il convient de donner un contour précis au

thème du mémoire et de décliner les pistes de

résolution des problèmes y relatifs.

I- Spécification de la

problématique

Précisons d'abord les fondements d'un tel exercice.

A°) Fondements

Il s'agit de rappeler les critères sur lesquels nous

devons nous appesantir pour une bonne spécification. Ces principes sont

globalement au nombre de quatre (4) :

ï on ne résout pas plusieurs fois le même

problème dans un même mémoire ;

ï on ne résout pas un problème ne relevant

pas de son domaine de compétence ;

ï on ne résout pas un problème ne

présentant aucune complexité ; ?on ne résout pas un

problème déjà résolu.

B°) Spécification proprement

dite

En application de ces différents critères le

regroupement suivant est fait :

ØLa faible créativité du régime

fiscal des investissements au Bénin

ï manque de compétitivité de la ZFI ;

ï non assurance de transfert de technologies ;

ï faible niveau des exportations ;

ï faible viabilisation de la ZFI

Øun niveau élevé d'abandon des projets

d'investissement agréés

ï nombre considérable d'agréments pour des

activités non démarrées ;

ï faible taux de participation des entreprises

béninoises à la ZFI.

Øun cadre juridique peu satisfaisant

ï absence de précision sur certains articles de la

loi n°2005-16 du 8 septembre 2005 ;

ï redondance des dispositions de certains articles ;

ï non actualisation des textes fiscaux ;

ï absence de délai pour la délivrance du

récépissé de conformité de dossiers ;

ï incapacité du système à promouvoir

l'investissement de masse ;

ï quasi-inexistence d'entreprises candidates aux

régimes D et E.

Ømultiplicité des structures intervenant dans le

système des investissements

ï retard dans l'élaboration et la signature de

l'arrêté interministériel.

Les problèmes spécifiques

énumérés en pointillés sont englobés dans

les autres. En d'autres termes, la résolution des problèmes

englobants entraine la disparition des effets des problèmes

englobés. En conséquence, la problématique

spécifiée se dégage :

Tableau n°4: La

problématique spécifiée.

|

Problèmes spécifiques

|

Problème général

|

Problématique

|

|

|

N°1- la faible créativité

du régime fiscal des investissements au Bénin ;

|

|

|

|

|

N°2- le niveau élevé

d'abandon des projets d'investissement agréés

N°3- un cadre juridique peu satisfaisant;

N°4- la multiplicité des

structures intervenant dans le système des investissements

|

Le caractère peu dynamique du système des

investissements au

Bénin

|

Problématique dynamisation système investissements

Bénin

|

de du des au

|

Source : résultats de nos

observations

II- Séquences de résolution de la

problématique spécifiée

L'énumération des séquences sera suivie de leur

organisation.

A°) Enumération des

séquences

La résolution de la problématique respecte une

démarche bien définie :la fixation des objectifs de

l'étude ;la formulation des hypothèses ; la construction du

tableau de bord de l'étude ; la revue de la littérature; le choix

de l'outil de mobilisation des données; le choix de l'outil d'analyse

des données; la mobilisation des données; l'analyse des

données; le traitement des données et l'établissement du

diagnostic; les approches de solutions; les conditions de mise en oeuvre des

solutions ; et la construction du tableau de synthèse de l'étude.

Ces séquences seront organisées.

B°) Organisation des

séquences

Le reste du travail est scindé en deux (02)

chapitres. Le chapitre premier regroupe les objectifs, les hypothèses,

le tableau de bord, la revue de littérature et de la collecte des

données jusqu'à l'établissement du diagnostic.

Tout ceci est traité sous le vocable « conception

et mise en oeuvre du cadre théorique et méthodologique de

l'étude ». Le second et dernier chapitre regroupe les

séquences, approches de solution, conditions de mise en oeuvre des

solutions et le tableau de synthèse de l'étude.

Nécessité d'une réorganisation des

régimes fiscaux dérogatoires au Bénin : cas du CI et du

RF/ZFI

CHAPITRE PREMIER

CONCEPTION ET MISE EN OEUVRE DU

CADRE THEORIQUE ET

METHODOLOGIQUE DE L'ETUDE

Ce premier chapitre présente, dans une première

partie, le cadre théorique et méthodologique de l'étude,

puis dans une seconde partie, la collecte des données et

l'établissement du diagnostic.

SECTION1 : Cadre théorique et

méthodologique de l'étude

Après l'exposé du cadre

théorique, suivra la méthodologie de recherche.

Paragraphe1 : Cadre théorique de l'étude

Cette rubrique s'intéresse aux objectifs, aux

hypothèses de recherche ainsi qu'à la revue de littérature

relativement aux problèmes spécifiques identifiés.

I- Des objectifs à l'élaboration du

tableau de bord del'étude

Il serait intéressant de rappeler d'abord les

problèmes répertoriés tout en présentant les

objectifs visés, avant de passer à la formulation des

hypothèses.

A°) Rappels des problèmes et

présentation desobjectifs

Notre étude vise un objectif

général et des objectifs spécifiques.

Ø Objectif général

L'objectif général de l'étude est

lié au problème général qu'il convient de rappeler

ici : le caractère peu dynamique du système des investissements

au Bénin. Face à ce problème général, nous

nous sommes fixé comme objectif de dynamiser le système des

investissements à travers des propositions de solutions concrètes

après diagnostic. Cet objectif général se décline

en des objectifs spécifiques.

Ø Objectifs spécifiques

Relativement au problème de la faible

créativité du régime fiscal des investissements, nous

comptons proposer les conditions requises pour un régime fiscal

productif des investissements au Bénin. S'agissant du niveau

élevé d'abandon des projets d'investissement

agréés, nous essayerons de déterminer les mesures idoines

à prendre pour une survie des dits projets. Quant au cadre juridique peu

satisfaisant, pour l'endiguer, nous devons relever les obstacles

réglementaires inhibant l'attraction des capitaux. Enfin, en ce qui

concerne la multiplicité des structures intervenant dans le