A- Contexte d'application du contentieux de recouvrement

Le contentieux de recouvrement est l'ensemble des litiges ou

contestations qui naissent des procédures de poursuites en recouvrement

des impôts et taxes assimilées dus en vertu des dispositions du

Code Général des Impôts ainsi que des

procédés permettant de les résoudre. Il s'agit des

contestations relatives aux actes de poursuites.

L'opération de recouvrement de l'impôt s'effectue

généralement sans encombre si, après la

déclaration, le redevable tient à ses obligations et paie

l'impôt sans tergiverser. Faute pour le redevable de se conformer

à ses obligations en matière de paiement de l'impôt,

l'Administration aie habilité à mettre en oeuvre des

procédures contraignantes dites de recouvrement forcé à

son encontre. Le déroulement de ces procédures est autonome et

débouche sur un contentieux dont l'objet et le règlement

obéissent à des règles particulières.

En effet, le recouvrement forcé trouve sa raison

d'être dans l'exigibilité de l'impôt. L'exigibilité

s'entend comme le délai dans lequel le trésor public peut

valablement réclamer l'impôt au redevable.

Par ailleurs, le recouvrement forcé des créances

fiscales nécessite l'existence d'un titre préalable ayant force

exécutoire. L'Administration fiscale n'est pas un créancier

ordinaire. Elle n'a pas besoin de recourir au juge pour enjoindre à ses

débiteurs de régler leurs dettes. Elle a le droit

d'émettre des titres ou actes qui sont directement exécutoires.

Ces actes sont crédités d'une présomption de

légalité, en vertu du privilège du préalable et qui

offre aux personnes publiques un pouvoir d'action unilatérale en vue de

l'intérêt général.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

25

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Outre qu'il se justifie par la présomption de

légalité attachée aux décisions de

l'Administration, ce privilège s'explique par la nécessité

d'assurer le fonctionnement continu et régulier de l'action

administrative et, en l'occurrence, de percevoir l'impôt.

Les actes de poursuites, ils sont au nombre de trois, il

s'agit : des avis à tiers

détenteurs, des saisies et la fermeture provisoire des

établissements. C'est donc contre ces trois actes qu'un redevable peut

engager le contentieux de recouvrement.

Par ailleurs, dans cette procédure, il est loisible au

redevable de critiquer également les actes d'impositions ainsi que tout

acte précédent les mesures de poursuites. Dans ce cas, ce

redevable ne doit à aucun moment porter ses contestations ni sur le

bien-fondé des impositions mises à sa charge ni sur la

régularité de la procédure les ayant établies.

Graphique n°1 : Illustration des formes du

contentieux de recouvrement

L'opposition à

l'acte de poursuites

La revendication d'objets saisis

L'opposition à contrainte

Quelles formes peuvent prendre le contentieux de recouvrement

?

Il y a opposition à l'acte de poursuites lorsque les

contestations portent sur la régularité en la forme des actes de

poursuite ou de la procédure de recouvrement.

Le contribuable soutient et estime que les poursuites

exercées à son encontre sont irrégulières ou que

les actes de poursuite à lui signifiés sont entachés de

vice

de forme.

Il y a opposition à contrainte lorsque le contribuable

conteste l'existence, la

quotité ou l'exigibilité de

l'obligation fiscale. L'opposition à contrainte invoque

des faits

extérieurs à l'assiette de l'impôt mais qui se rapportent

au

recouvrement. En termes claires, le contribuable conteste l'obligation de

payer.

Il y a revendication d'objets saisis, lorsqu'il est

prétendu que les meubles et

effets mobiliers, insaisissables ou

appartenant à des tiers, sont saisis chez un

débiteur au cours

d'une procédure de recouvrement.

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 26

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Quelles sont les différentes phases du

contentieux du recouvrement ?

Selon la forme du contentieux de recouvrement, celui-ci

comporte deux phases : la phase administrative, qui se déroule devant

l'Administration elle-même et, la phase juridictionnelle qui se

déroule devant le juge compétent. La phase administrative est un

préalable à la phase juridictionnelle dans certains cas.

Le contentieux du recouvrement dans sa phase

administrative

Seule la revendication d'objets saisis doit être soumise

en premier lieu au Directeur général des Impôts (DGI) ou

à son représentant. Pour reprendre les propos du Professeur

Robert Herzog, « Le contentieux du recouvrement des impositions est la

phase ultime et décisive du processus d'imposition. Ne pouvant contester

ni le bien-fondé des impositions mises à sa charge ni la

régularité de la procédure les ayant établies, le

contribuable ne pourra discuter que de la régularité des

conditions dans lesquelles l'Administration entend le contraindre à

payer. ». Lorsqu'il est prétendu que les meubles et effets

mobiliers saisis appartiennent à des tiers ou sont insaisissables, au

plus tard quinze (15) jours après la saisie, le revendiquant adresse au

directeur général des impôts ou à son

représentant, un mémoire appuyé de toutes justifications

utiles. L'opposition demeure en principe sans effet sur le recouvrement. A

défaut de réponse dans le délai sus indiqué ou de

décision de rejet, le requérant peut assigner le directeur

général des impôts devant le juge des

référés administratifs. Le recours doit être

introduit, à peine d'irrecevabilité, dans le délai de

quinze (15) jours suivant la notification de la décision de

l'Administration ou l'expiration du délai de réponse

accordé à celle-ci. Le juge peut ordonner qu'il soit sursis

à la vente des objets revendiqués jusqu'à ce qu'il soit

statué définitivement sur la revendication ou la demande en

distraction. Toutefois, le contribuable peut, quelle que soit la nature de

l'imposition contestée, demander à surseoir au paiement de la

fraction litigieuse du principal et des pénalités

afférentes, en constituant une caution en cash au Trésor Public,

équivalant à 25% du montant total de la somme contestée et

procéder au paiement de l'intégralité de la partie non

contestée. « Nul ne peut surseoir aux poursuites en recouvrement

des impôts et taxes assimilées, pénalités et

amendes, sauf versement, au trésor public, par l'opposant, d'une caution

valant paiement de 25% du

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

27

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

montant total de la somme contestée.» (Art 644 du

CGI). En ce qui concerne le délai imparti à l'Administration pour

répondre, ce dernier doit statuer dans un délai maximum de trente

(30) jours à compter de la date de réception du mémoire du

revendiquant et en tout cas avant qu'il ne soit procédé à

la vente. Lorsque le contribuable élève des contestations

relatives à la régularité en la forme des actes de

poursuites, il en saisit le directeur général des impôts

dans les dix (10) jours à compter de la notification de l'acte et dans

un délai de quinze (15) jours en cas de contestation de la

quotité et de l'exigibilité de l'impôt. L'Administration se

prononce sur la contestation, dans un délai de trente (30) jours

après sa réception.

Le contentieux du recouvrement dans sa phase

juridictionnelle

Lorsque le désaccord persiste, le revendiquant peut

saisir la juridiction compétente. Le revendiquant n'a pas la

possibilité d'apporter de nouvelles preuves après la

décision du DGI ou de son représentant. Le tribunal de

première instance statuant en matière de

référé administratif ou le juge

délégué est compétent pour connaître des

contestations relatives à la forme des mesures de poursuites

engagées. Pour le contentieux portant opposition à poursuite, en

l'absence de réponse ou en cas de réponse insatisfaisante, le

contribuable conserve le droit de porter la contestation devant la juridiction

compétente du lieu de situation des biens saisis dans un délai de

dix (10) jours. En cas de contestation sur les biens saisis, le délai

est de quinze (15) jours à compter de la notification de la

décision du DGI ou de l'expiration du délai de trente (30) jours

qui lui est imparti pour statuer. Pour toute contestation portant sur

l'existence de l'obligation, sa quotité ou son exigibilité,

constitue en l'absence de réponse ou en cas de réponse

insatisfaisante, le contribuable dispose d'un délai de dix (10) jours

pour porter la contestation devant la juridiction compétente du

siège de la recette ayant entrepris les poursuites.

« Toutefois, lorsqu'un tiers, mis en cause en vertu de

dispositions de droit commun, contestera son obligation à la dette du

contribuable suivant un titre exécutoire, la juridiction administrative

surseoira à statuer jusqu'à ce que la juridiction civile ait

tranché la question de l'obligation. La juridiction civile est saisie,

à peine de nullité, dans les sept (7) jours de la décision

de sursis à statuer. » (Art 643-4 du CGI)

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

28

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

B- Analyse des procédures du contentieux de

recouvrement au cours des quatre dernières années

Dans le cadre de notre mémoire impliquant le

contentieux de recouvrement, nous avons entrepris de réaliser un stage

enrichissant pour obtenir les données cruciales nécessaires

à notre recherche. Cependant, nos espoirs ont été

douchés lorsque la direction fiscale nous a affectés à un

centre des impôts spécialisé dans les petites entreprises.

Malheureusement, cette expérience ne nous a pas permis d'accéder

aux informations vitales dont nous avions tant besoin.

Déterminés à surmonter cet obstacle, nous

avons sollicité un entretien avec le directeur de la législation

et du contentieux, espérant trouver une solution. Ce dernier, dans un

élan de bienveillance, nous a orientés vers un agent du service

contentieux, nous ouvrant ainsi de nouvelles perspectives. Avec une

fébrilité palpable, nous avons abordé l'agent, avides de

découvrir les trésors de connaissances qu'il pourrait nous

offrir. Malheureusement, malgré les réformes récentes dans

le domaine, nos espoirs ont été douchés une fois de plus :

aucune donnée spécifique sur le nombre du contentieux de

recouvrement n'était disponible. Pire encore, les données

étaient confondues avec celles relatives aux contentieux d'assiette,

ajoutant une touche de complexité à notre quête.

Ainsi, nous nous trouvons désormais face à un

dilemme exaltant : comment poursuivre notre périple sans ces

données numériques cruciales pour étayer notre

mémoire ? Conscients de l'importance des réformes récentes

dans le domaine, nous avons opté pour une évaluation approfondie

de leur impact sur le contentieux de recouvrement.

? Pour le contentieux portant opposition à

contrainte

L'opposition doit, à peine de nullité,

être formée dans les sept (07) jours de la notification du premier

acte qui procède de cette contrainte. Si la demande est portée

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

29

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

devant les tribunaux, elle doit être introduite dans les

sept (07) jours de l'expiration du délai imparti au DGI ou au Directeur

Général du Trésor et de la Comptabilité Publique

pour statuer, ou dans les sept (07) jours de la notification de la

décision. Le délai donné à la direction

administrative est de trente (30) jours.

? Pour le contentieux portant opposition à

poursuite

L'opposition doit, à peine de nullité,

être formée dans les sept (07) jours de la notification de l'acte

de poursuite. Nul ne peut surseoir aux poursuites en recouvrement des

impôts et taxes assimilées, pénalités et amendes,

sauf versement, au trésor public, par l'opposant, d'une caution valant

paiement de 25% du montant total de la somme contestée. Si la demande

est portée devant les tribunaux, elle doit être introduite dans

les sept (07) jours de l'expiration du délai imparti au DGI ou au

Directeur Général du Trésor et de la Comptabilité

Publique pour statuer, ou dans les sept (07) jours de la notification de la

décision. Le délai donné à la direction

administrative est par contre de trente (30) jours.

? Pour le contentieux portant sur la revendication d'objet de

saisie

La saisie est exécutée nonobstant opposition. La

demande en revendication d'objets saisis doit être formée dans les

sept (07) jours de la date à laquelle la saisie a été

pratiquée. Le DGI doit statuer dans un délai maximum d'un mois

après le dépôt du mémoire de revendiquant.

Dans le cas où la décision rendue ne lui donne

pas satisfaction, le revendiquant peut encore fournir de nouvelles preuves au

DGI dans un délai de quinze (15) jours. La réponse du DGI

à la suite des nouvelles preuves doit intervenir dans les quinze (15)

jours. En cas de nouveau désaccord, le revendiquant peut assigner le

comptable saisissant devant le Tribunal de Première Instance. Cette

assignation doit être formée dans un délai de trente (30)

jours à compter de la notification de la décision du DGI.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

30

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

? Pour le contentieux portant opposition à

contrainte

Toutes contestations portant sur l'existence ou la

quotité de la dette sont du ressort du tribunal de première

instance statuant en matière administrative. Toute contestation portant

sur l'existence de l'obligation, sa quotité ou son exigibilité

constitue une opposition à contrainte. Elle est portée devant la

juridiction compétente du siège de la recette ayant entrepris les

poursuites, dans les dix (10) jours de la notification du premier acte qui

procède à cette contrainte. Nul ne peut surseoir aux poursuites

en recouvrement des impôts et taxes assimilées,

pénalités et amendes, sauf versement, au trésor public,

par l'opposant, d'une caution valant paiement de 25% du montant total de la

somme contestée.

? Pour le contentieux portant opposition à

poursuite

Les contestations relatives à la

régularité en la forme des actes de poursuites doivent, à

peine d'irrecevabilité, être formées par assignation en

urgence devant la juridiction compétente du lieu de situation des biens

saisis dans les dix (10) jours de la notification de l'acte contesté.

Le juge statue au plus tard un mois après sa saisine.

Toutefois, lorsqu'un tiers, mis en cause en vertu de dispositions de droit

commun, contestera son obligation à la dette du contribuable suivant un

titre exécutoire, la juridiction 276 administrative surseoira à

statuer jusqu'à ce que la juridiction civile ait tranché la

question de l'obligation. La juridiction civile devra, à peine de

nullité, être saisie dans les sept (07) jours de la

décision de sursis à statuer.

? Pour le contentieux portant sur la revendication d'objet de

saisie

Lorsqu'il est prétendu que les meubles et effets

mobiliers saisis appartiennent à des tiers ou sont insaisissables, au

plus tard quinze (15) jours après la saisie, le

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

31

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

revendiquant adresse au directeur général des

impôts ou à son représentant, un mémoire

appuyé de toutes justifications utiles.

Le DGI ou son représentant, statue sur le

mémoire dans un délai maximum de trente (30) jours à

compter de la date de réception du mémoire susvisé, et en

tout cas avant qu'il soit procédé à la vente. A

défaut de réponse dans le délai sus indiqué ou de

décision de rejet, le requérant peut assigner le directeur

général des impôts devant le juge des

référés administratifs. Le recours doit être

introduit, à peine d'irrecevabilité, dans le délai de

quinze (15) jours suivant la notification de la décision de

l'Administration ou l'expiration du délai de réponse

accordé à celle-ci. Le juge peut ordonner qu'il soit sursis

à la vente des objets revendiqués jusqu'à ce qu'il soit

statué définitivement sur la revendication ou la demande en

distraction.

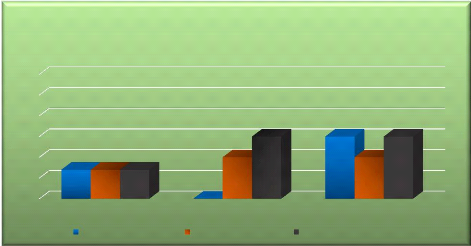

Faisons une présentation graphique de la

variation des différents délais de saisine.

Graphique n°2 : Illustration graphique

de l'évolution du délai de la première saisie de la phase

administrative en jours

|

ILLUSTRATION GRAPHIQUE DE L'ÉVOLUTION DU

DÉLAI DE LA PREMIERE SAISIE DE LA PHASE ADMINISTRATIVE

|

|

30

|

|

|

|

|

25

|

|

|

|

|

20

|

|

|

|

|

15

|

|

|

|

|

10

|

|

|

|

|

5

|

|

|

|

|

0

|

|

|

|

|

De 2019 à 2021

|

De 2022 à 2023

|

En 2024

|

|

Opposition à contrainte

|

Opposition à poursuite

|

Revendication d'objet saisie

|

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 32

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

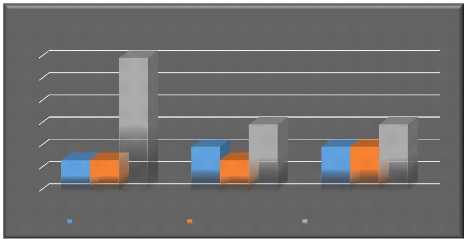

Graphique n°3 : Illustration graphique

de l'évolution du délai de la première saisie de la phase

juridictionnelle en l'absence de réponse ou en cas de réponse

insatisfaisante en jours

30

25

20

15

10

5

0

ILLUSTRATION GRAPHIQUE DE L'ÉVOLUTION DU

DÉLAI DE LA PREMIÈRE SAISIE DE LA

PHASE JURIDICTIONNEL EN

L'ABSENCE DE RÉPONSE OU EN CAS DE

RÉPONSE

INSATISFAISANTE

De 2019 à 2021 De 2022 à 2023 En 2024

Opposition à contrainte Opposition à poursuite

Revendication d'objet saisie

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 33

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

CADRE THEORIQUE ET METHODOLOGIQUE DE L?ETUDE

CHAPITRE II

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

34

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Dans ce chapitre, il sera abordé le cadre

théorique d'une part, et méthodologique de l'étude,

d'autre part.

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIQUE DE

RECHERCHE

|