SECTION 1 : Présentation, analyse des

résultats et validation des hypothèses

Dans cette section, il s'agit de présenter et

d'analyser les résultats de notre recherche, analyser les données

de l'enquête et de vérifier les hypothèses. Pour rappel,

sur 130 questionnaires distribués à la population cible, nous

n'avons pu récupérer que cent-vingt-deux (122), soit 93,85% par

rapport à l'échantillon retenu, lesquels sont donc

présentés et analysés ci-dessous.

Paragraphe 1 : Présentation et analyse des

résultats de l'enquête par rapport au problème

spécifique n°1

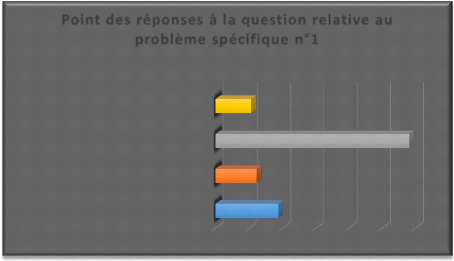

Les réponses découlant de la question relative

à ce problème spécifique sont consignées dans le

tableau suivant et représentées par le graphique n°2.

Tableau n°2 : Point des réponses

à la question relative au problème spécifique n°1

|

Modalités

|

Nombres

d'observations

|

Fréquences relatives

|

Taux

|

|

Non implication des contribuables dans le processus des

réformes fiscales

|

23

|

0,1885

|

18,85%

|

|

Manque de confiance aux gouvernants

|

15

|

0,1230

|

12,30%

|

|

Accroissement des offres de pratiques malveillantes des

intermédiaires fiscaux et l'ignorance des fondements

|

71

|

0,5820

|

58,20%

|

|

Insuffisance de communication et de sensibilisation sur les

réformes fiscales

|

13

|

0,1066

|

10,66%

|

|

Total

|

122

|

1

|

100%

|

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 54

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Graphique n°5 : Point des réponses à

la question relative au problème spécifique n°1

Non implication des contribuables dans le processus des

réformes fiscale

Accroissement des offres de pratiques malveillantes des

intermédiaires fiscaux et l'ignorance des ...

Insuffisance de communication et de sensibilisation sur les

réformes fiscales

Manque de confiance aux gouvernants 2

Point des réponses à la question relative

au problème spécifique n°1

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

10,66%

12,30%

18,85%

58,20%

Source : Résultats de nos

investigations

Par rapport à ce problème spécifique,

nous avons recueillis des informations satisfaisantes. En effet, il nous a

été révélé que l'Administration fiscale a

des problèmes liés à l'incivisme. Analyse des

résultats :

? vingt-trois (23) personnes, soit 18,55% des

enquêtés, pensent que la non implication des contribuables dans le

processus des réformes fiscales a pour cause l'incivisme fiscal ;

? quinze (15) personnes, soit 12,30% des

enquêtés, estiment que ce problème est dû au manque

de confiance aux gouvernants ;

? soixante-onze (71) personnes, soit 58,20% des

enquêtés, jugent que ce problème spécifique a pour

cause l'accroissement des offres de pratiques malveillantes des

intermédiaires fiscaux et l'ignorance des fondements ;

? treize (13) personnes, soit 10,66% des

enquêtés, jugent que ce problème et dû à

l'insuffisance de communication et de sensibilisation sur les réformes

fiscales.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 55

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

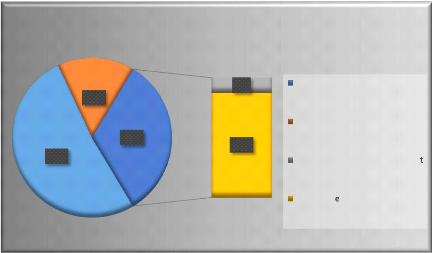

Paragraphe 2 : Présentation et analyse des

résultats de l'enquête par rapport au problème

spécifique n°2

Les réponses découlant de la question relative

à ce problème spécifique sont consignées dans le

tableau suivant et représentées par le graphique n°3.

Tableau n°3 : Point des réponses

à la question relative au problème spécifique n°2

|

Modalités

|

Nombre

d'observations

|

Fréquences relatives

|

Taux

|

|

L'incivisme fiscal et l'insuffisance d'agents de poursuites

qualifiés

|

63

|

0,5164

|

51,64%

|

|

Ignorance de la réglementation fiscale par les

contribuables

|

19

|

0,1557

|

15,57%

|

|

Le manque de moyens matériels et financiers

|

5

|

0,0410

|

4,10%

|

|

La mauvaise formation des agents de poursuites

|

35

|

0,2869

|

28,69%

|

|

Total

|

122

|

1

|

100%

|

Source : Résultats de nos

investigations

Graphique n°6 : Point des réponses

à la question relative au problème spécifique n°2

52%

Point des réponses à la

question

15%

33%

relative au problème spécifique

n°3

29%

4%

Ignorance de la réglementation fiscale par les

contribuables

financiers

L'incivisme fiscal et l'insuffisance d'agents de poursuites

qualifiés.

de poursuite

Le manque de moyens matériels

La mauvais

formation des agents

s

e

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 56

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

De la lecture du tableau et du graphique ci-haut, il ressort

que parmi les cent-vingt-deux (122) personnes interrogées :

? soixante-trois (63) personnes, soit 51,64% des

enquêtés, pensent que L'incivisme fiscal et l'insuffisance d'agent

de poursuites qualifiés justifie l'exécution inefficace du

recouvrement contentieux dans le système fiscal béninois ;

? dix-neuf (19) personnes, soit 15,57% des

enquêtés, pensent que l'exécution du recouvrement

contentieux dans le système fiscal béninois est inefficace

à cause de l'ignorance de la réglementation fiscale par les

contribuables ;

? cinq (05) personnes, soit 4,10% des enquêtés,

évoquent le manque de moyens matériels et financiers étant

la cause qui expliquent l'exécution inefficace du recouvrement

contentieux dans le système fiscal béninois ;

? trente-cinq (35) personnes, soit 28,69% des

enquêtés, pensent que ce problème est plutôt dû

à la mauvaise formation des agents de poursuite.

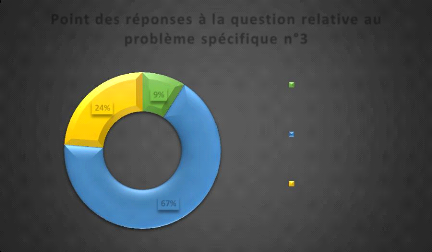

Paragraphe 3 : Présentation et analyse des

résultats de l'enquête par rapport au problème

spécifique n°3

Les réponses découlant de la question relative

à ce problème spécifique sont consignées dans le

tableau suivant et représentées par le graphique n°4.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

57

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Tableau n°4 : Point des réponses à la

question relative au problème spécifique n°3

|

Modalités

|

Nombre d'observations

|

Fréquences relatives

|

Taux

|

|

La faiblesse de l'arsenal répressif conduit à la

déficience des politiques du contentieux de recouvrement

|

11

|

0,0902

|

9,02%

|

|

La résilience de l'incivisme fiscal conduit à la

déficience des politiques du contentieux de recouvrement

|

82

|

0,6721

|

67,21%

|

|

La lourdeur administrative conduit à la

déficience des politiques du contentieux de recouvrement

|

29

|

0,2377

|

23,77%

|

|

Total

|

122

|

1

|

100%

|

Source : Résultats de nos

investigations

Graphique n°7 : Point des réponses

à la question relative au problème spécifique n°3

Point des réponses à la question relative

au problème spécifique n°3

24%

9%

La lourdeur administrative conduit à la déficience

des politiques de

67% contentieux de recouvrement

La lourdeur administrative conduit à la déficience

des politiques de contentieux de recouvrement

La résilience de l'incivisme fiscal conduit à la

déficience des politiques de contentieux de recouvrement

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 58

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

L'examen du tableau et du graphique qui

précédent révèlent que sur les cent-vingt-deux

(122) personnes interrogées :

? onze (11) personnes, soit 9,02% des enquêtés,

pensent que la faiblesse de l'arsenal répressif conduit à la

déficience des politiques du contentieux de recouvrement;

? quatre-vingt-deux (82) personnes, soit 67,21% des

enquêtés, estiment la résilience de l'incivisme fiscal

conduit à une déficience des politiques du contentieux de

recouvrement mise en place par les autorités publiques;

? vingt-neuf (29) personnes, soit 23,77% des

enquêtés, évoquent une lourdeur administrative qui conduit

à la déficience des politiques du contentieux de recouvrement au

niveau de l'Administration fiscale.

SECTION 2 : Diagnostic de l'étude ; suggestions et

recommandations Paragraphe 1 : Vérification des hypothèses et

établissement du diagnostic

Il est question dans cette section de vérifier les

hypothèses formulées en tenant compte des seuils de

décision fixés et d'établir le diagnostic relatif à

chaque problème en résolution.

1.1 Vérification des hypothèses

La vérification consiste à confronter ou

à apprécier le degré de validité des

hypothèses à partir de l'analyse des données

d'enquêtes. Rappelons que pour la vérification des

hypothèses, nous avons retenu comme seuil de décision que la

cause qui sera maintenue sera celle qui aura réuni le pourcentage le

plus élevé.

1.1.1 Degré de vérification de

l'hypothèse n°1

Les données quantitatives qui ont servi à notre

analyse ont révélé que le problème

spécifique n°1 est dû, par ordre d'importance :

? l'accroissement des offres de pratiques malveillantes des

intermédiaires fiscaux et l'ignorance des fondements: 58,20% ;

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

59

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

> la non implication des contribuables dans le processus

des réformes fiscale: 18,85%

> le manque de confiance aux gouvernants: 12,30% ;

> la non implication des contribuables dans le processus

des réformes fiscale: 10,66%.

Par conséquent, l'hypothèse n°1, selon

laquelle l'accroissement des offres de pratiques malveillantes des

intermédiaires fiscaux et l'ignorance des fondements sont des facteurs

expliquant l'incivisme fiscal.

1.1.2 Degré de vérification de

l'hypothèse n°2

Les données quantitatives qui ont servi de base

à notre analyse ont révélé que le problème

spécifique n°2 est dû, par ordre d'importance :

> à l'incivisme fiscal et l'insuffisance d'agent de

poursuites qualifiés: 51,64% ;

> à l'ignorance de la réglementation fiscale par

les contribuables: 28,69% ;

> au manque de moyens matériels et financiers :

15,57% ; > à la mauvaise formation des agents de poursuite: 4,10%.

De ce qui précède, l'hypothèse n°1,

selon laquelle les principaux facteurs qui expliquent l'exécution

inefficace du recouvrement dans le système fiscal béninois sont

l'incivisme fiscal et l'insuffisance d'agents de poursuites qualifiés

est retenue.

1.1.3 Degré de vérification de

l'hypothèse n°3

Les données quantitatives qui ont servi à notre

analyse ont révélé que le problème

spécifique n°3 est dû, par ordre d'importance :

> à la résilience de l'incivisme fiscal qui

conduit à la déficience des politiques du contentieux de

recouvrement : 67,21% ;

> à la lourdeur administrative qui conduit à

la déficience des politiques du contentieux de recouvrement l : 23,77%

;

> à la faiblesse de l'arsenal répressif qui

conduit à la déficience des politiques du contentieux de

recouvrement : 9,02%.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 60

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Eu égard à ce qui précède,

l'hypothèse n°3, selon laquelle la résilience de l'incivisme

fiscal conduit à la déficience des politiques du contentieux de

recouvrement est retenu.

1.2 Etablissement du diagnostic

1.2.1 Eléments de synthèse du diagnostic

lié au problème spécifique n°1

De la vérification de l'hypothèse n°1, nous

retenons définitivement que l'accroissement des offres de pratiques

malveillantes des intermédiaires fiscaux et l'ignorance des fondements

de l'impôt favorisent la perpétuation de l'incivisme fiscal.

1.2.2 Eléments de synthèse du diagnostic

lié au problème spécifique n°2

La vérification de l'hypothèse n°2 nous

amène à considérer de manière définitive que

les principaux facteurs qui expliquent l'exécution inefficace du

contentieux de recouvrement dans le système fiscal béninois sont

l'incivisme fiscal et l'insuffisance d'agent de poursuites qualifiés.

1.2.3 Eléments de synthèse du diagnostic

lié au problème spécifique n°3

La vérification de l'hypothèse n°3 nous

permet de dire de façon rationnelle que la résilience de

l'incivisme fiscal conduit à la déficience des politiques du

contentieux de recouvrement.

Paragraphe 2 : Recommandations

2.1 Recommandations relatives au problème

n°1

Pour décourager ces comportements qui consistent pour

le contribuable à développer de nouvelles formes

d'évitement de l'impôt contre l'imposition introduite par

l'Administration fiscale, il faut :

? responsabiliser les intermédiaires fiscaux

et assainir leur secteur. Le rôle des conseils fiscaux dans la bonne

application de la législation et de la réglementation fiscales

est évident. Cependant, il n'en demeure pas moins qu'un mauvais

encadrement de leur secteur peut s'avérer préjudiciable. En

effet, s'il existe aujourd'hui une réglementation qui organise la

profession d'experts

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

61

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

comptables et la profession d'avocats, etc., il n'en existe

aucune régissant la profession des fiscalistes. Une telle

réglementation est nécessaire pour produire des obligations

professionnelles à la charge des fiscalistes libéraux

(agrément préalable, prestation de serment, etc.) et

séparer l'expertise fiscale de celles des comptables et avocats. Par

ailleurs, dans le rang des professionnels de la comptabilité, un travail

de veille permanente doit être également fait par les organes en

charge de l'ordre afin de décourager l'exercice illégal de la

profession par certains individus ;

V' proposer au législateur des lois pour sanctionner

plus sévèrement les fraudeurs. Les articles 485 et suivants du

CGI prévoient des sanctions fiscales voire pénales à

l'encontre des contribuables et des tiers faisant profession de tenir ou

d'aider à tenir les écritures comptables.

Généralement, les contribuables redoutent plus les sanctions

pénales que celles fiscales. Or, si les sanctions fiscales peuvent

être administrées directement, celles pénales contenues

dans le CGI ne peuvent l'être sans l'intervention du juge. Pour ce faire,

il convient d'instaurer la mise en oeuvre systématique des poursuites

pénales prévue à l'article 511 du CGI dès que le

montant des impôts fraudés atteint un seuil à

définir.

V' mener des campagnes d'information et de sensibilisation sur

les fondements de l'impôt. Ces actions doivent être ciblées.

Autrement dit, en analysant à travers une étude sociologique les

attitudes vis-à-vis de la fiscalité et la façon dont elle

est perçue, la DGI doit établir des profils précis de ses

contribuables (quels groupes de contribuables sont les plus réfractaires

à l'impôt ou, au contraire, se laissent le plus facilement

convaincre des bienfaits de la fiscalité, etc.) puis orienter ses

actions en conséquence. Cette approche permettrait d'associer plus

efficacement tous les contribuables au fonctionnement du système fiscal

;

V' communiquer dans toutes les langues endogènes afin

de rendre l'information accessible à tous et envisager des

communications directes sur toutes les réformes à l'endroit des

populations, commerçants qui ne sont pas en mesure d'être

touchés par la communication via les réseaux sociaux et les

médias

2.2 Recommandations relatives au problème

n°2

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

62

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Voici deux recommandations pour améliorer

l'efficacité du recouvrement contentieux dans le système fiscal

béninois malgré les facteurs expliquant l'incivisme fiscal :

V' renforcer la sensibilisation et l'éducation fiscale

en mettant en place des campagnes de sensibilisation régulières

visant à informer les contribuables sur l'importance du paiement des

impôts pour le développement socio-économique du pays. Ils

doivent intégrer des programmes d'éducation fiscale dans le

système éducatif, en commençant dès le jeune

âge, pour inculquer aux citoyens les notions de citoyenneté

fiscale et les responsabilités qui en découlent. Il faut

organiser des séminaires et des ateliers de formation pour les agents

des services fiscaux afin de renforcer leurs compétences en

matière de communication et de relations avec les contribuables,

favorisant ainsi un dialogue constructif et une meilleure compréhension

mutuelle.

V' améliorer la transparence et l'accessibilité

des informations fiscales en mettant en place un portail en ligne

centralisé où les contribuables peuvent accéder facilement

à des informations claires et compréhensibles sur leurs droits et

obligations fiscales. Publier régulièrement des rapports

transparents sur les recettes fiscales, les taux de recouvrement et les efforts

entrepris pour lutter contre l'incivisme fiscal, permettant ainsi une

évaluation objective de l'efficacité des mesures prises. Mettre

en oeuvre des mécanismes de feedback permettant aux contribuables de

soumettre des suggestions et des préoccupations concernant le

système fiscal, favorisant ainsi un dialogue ouvert et une

amélioration continue de la gouvernance fiscale. En mettant en oeuvre

ces recommandations, le système fiscal béninois pourrait

renforcer son efficacité dans le recouvrement contentieux malgré

les défis posés par l'incivisme fiscal, favorisant ainsi une

meilleure conformité fiscale et une gestion plus efficiente des

ressources publiques.

2.3 Recommandations relatives au problème

n°3

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

63

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Voici deux recommandations, incluant les actions que

l'Administration fiscale béninoise devrait entreprendre pour pallier

à la résilience de l'incivisme fiscal sur les politiques du

contentieux de recouvrement :

V' renforcer les capacités de détection et de

prévention de l'incivisme fiscal : La DGI devrait investir dans le

développement et la mise en oeuvre de techniques avancées de

détection des comportements fiscaux non conformes, notamment grâce

à l'utilisation de données et d'analyses prédictives. De

plus, l'Administration fiscale devrait renforcer sa collaboration avec d'autres

organismes gouvernementaux et des partenaires externes, tels que les

institutions financières et les entreprises, pour partager des

informations et identifier les cas potentiels d'incivisme fiscal.

V' améliorer l'efficacité des politiques du

contentieux de recouvrement : L'Administration fiscale devrait réviser

et mettre à jour régulièrement ses politiques du

contentieux de recouvrement pour les adapter aux évolutions du contexte

économique et fiscal. En outre, la DGI devrait envisager l'utilisation

de solutions technologiques innovantes, telles que les plateformes

numériques de recouvrement, pour simplifier et accélérer

les processus de recouvrement et améliorer la traçabilité

des dossiers.

En adoptant ces recommandations et en prenant des mesures

concrètes pour renforcer la détection et la prévention de

l'incivisme fiscal, ainsi que pour améliorer l'efficacité des

politiques du contentieux de recouvrement, l'Administration fiscale

béninoise peut contribuer de manière significative à

réduire l'impact de l'incivisme fiscal sur le système fiscal et

à assurer un recouvrement plus efficace des impôts dus.

|