Une copule est une fonction de répartition

multivariée C définie sur l'hypercube

0;11n et dont les marginales sont uniformes

sur 0;1 . Le théorème de SKlar (1959) dit

que « si F est une fonction de

répartition n-dimensionnelle avec des

marginales

F1,...,Fn , alors il existe une

n-copule C telle que pour tout x de Rn

,

F(x1,...,;)=

C[F(x1),...,Fn(xn)1

». Ainsi, si ( X1, ...Xn )

est un vecteur de variables

aléatoires continues admettant

F1,...,Fn comme fonctions de

répartition marginales et F

comme fonction de répartition jointe, alors il existe

une copule C qui vérifie la

relation

précédente. Si les marginales

F1,...,Fn sont continues, alors C

est unique, autrement C

est uniquement déterminée sur

Im(F1)*...* Im(Fn ) , avec

Im(X) représentant l'ensemble des valeurs prises par

X.

On s'aperçoit donc qu'une copule permet d'exprimer une

fonction de répartition multivariée selon ses marginales et que

cette copule résume toute la structure de dépendance. De fait,

les copules présentent de nombreux avantages pour modéliser la

dépendance entre risques. D'une part, elles permettent de décrire

le comportement individuel de chaque risque et « couplent » les lois

marginales pour obtenir la loi jointe. D'autres part, elles offrent une

représentation fonctionnelle de la dépendance qui donne une

description très complète de la forme de cette

dernière.

Il est important de rappeler que la dépendance et la

corrélation sont des notions

différentes. En effet, on a

X et Y indépendantes X et Y non

corrélées ou

(X, Y) = 0 9mais la

réciproque est fausse sauf dans le cas où les variables sont

gaussiennes car la dépendance est alors entièrement

caractérisée par le coefficient de corrélation. Bien qu'il

soit facile à calculer et fréquemment présent dans les

travaux actuariels, en assurance comme en finance, le coefficient de

corrélation doit être

n

(Xt -- X)(Yt --Y)

9 P(X ,Y)=

t=1 où X et Y sont les variables

(actifs à comparer)

n n

(Xt-X)2* E(Yt-Y)2

t1 t1

utilisée avec précaution car il n'est pertinent

qu'en présence de distributions elliptiques (distribution

multivariée Normale ou de Student) ou de dépendance

linéaire. Les erreurs d'interprétation et limites liées

à son utilisation sont discutées dans Embrechts et al.

[1999] et surtout sur le marché du crédit.

Bien que les copules puissent fournir une approche assez

intéressante au marché de crédit, la première

décision à prendre est relative à la sélection de

la copule qui sied le mieux à nos données. Cela est dû au

fait qu'il en existe différents types, avec des caractéristiques

différentes (copules archimédiennes : gaussienne et de Student

dites copules elliptiques qui ont l'avantage de décrire des structures

de dépendance très diverses dont celles dites

asymétriques, où les coefficients de queue inférieure et

supérieure diffèrent, copules HRT, copules empiriques). En outre,

chaque copule aura des paramètres qui modifient la relation entre les

variables. Ces paramètres peuvent être difficiles à

calibrer lorsqu'il y a très peu de données ou d'informations de

marché fiables comme c'est le cas du marché des CDO.

Ces dernières années, le marché standard

des « CreditMetrics », pour l'évaluation et la

modélisation de la corrélation des portefeuilles de

crédits des tranches de CDO (DJ Tranched TRAC-X), a été

décrit comme la copule gaussienne. En effet, une copule gaussienne

définie la relation de dépendance entre les rendements des actifs

dans un portefeuille de crédit comme multivariée normale. En

outre, cette relation jointe, normalement distribuée, est

indépendante de la distribution réelle des rendements des actifs

pris individuellement. Il a été grossièrement

supposé, dans les modélisations, que les distributions des

rendements marginales sont normales. Pourtant, en pratique, il est possible

d'avoir des variables aléatoires avec des distributions marginales non

normales (Student-t par exemple) et puis utiliser une copule gaussienne pour

définir la relation entre ces deux variables1°.

Dans le but de mieux appréhender cette notion de

distribution jointe, le moyen le plus simple est de considérer deux

variables (actifs). Ensuite, il faut construire le diagramme de dispersion des

deux variables et observer la forme du nuage de points

1° JPMorgan -- Credit Derivatives Strategy --

March 2°°4

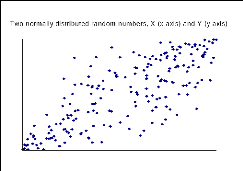

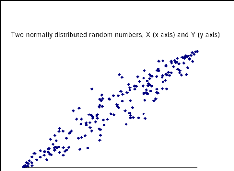

résultant. En général, si le nuage de

points a une forme elliptique comme la figure 4, alors les variables ont une

distribution jointe normale et il est donc possible d'utiliser la

corrélation comme une mesure de dépendance entre les deux

variables. Lorsque la corrélation entre les deux variables augmente, les

points vont converger et devenir comme une ligne (cf. figure 6). Cependant,

lorsque la forme est significativement différente d'une ellipse,

précisément avec une concentration des points dans un endroit,

alors, il n'est pas prudent d'utiliser un simple nombre de

corrélation.

Figure 5 : Joint normal scatter, corrélation=80%

Figure 6: Joint normal scatter,

corrélation=95%

Source: JPMorgan.

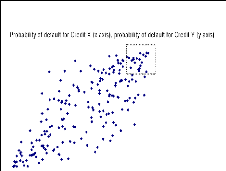

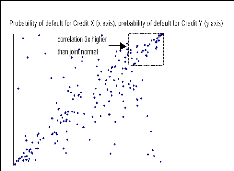

Considérons maintenant une distribution jointe qui

n'est pas normale telle des probabilités de défaut de

crédit jointes. La figure 7 montre la même distribution normale

jointe que précédemment, avec une corrélation de 80%. La

figure 8, a aussi une corrélation de 80% mais une distribution qui est

plus typique au crédit. A première vue, il est clair que la

relation entre les deux variables est différente. En observant

l'extrémité supérieure droite de la figure 8, on remarque

qu'il y a une forte concentration de points pour les valeurs les plus

élevées. Cependant, il y a une plus grande dispersion des points

sur cette figure que sur la figure 7. Le type de relation illustré au

niveau de la figure 8 correspond à une évidence que les

corrélations de défaut entre les actifs est faible dans un

environnement de marché normal. Cependant, lorsque la probabilité

de défaut augmente pour un actif, alors, ce fait augmente celle des

autres comme dans le cas des récessions.

Figure 7: Joint normal scatter,

correlation=80%

Figure 8 : Joint normal scatter, correlation=80%

Source: JPMorgan.

Ainsi, pour toute analyse d'indépendance sur le

marché du crédit, il importe de savoir exactement, de prime

abord, les variables sous-jacentes qui sont analysées. Ensuite, le

comportement de la relation doit être comprise avant d'utiliser la

corrélation linéaire comme mesure de dépendance. En effet,

il existe une confusion entre la corrélation des défauts et la

corrélation des rendements d'actifs. Cette confusion augmente parce

qu'alors qu'un facteur important dans l'évaluation des tranches de

crédit est la corrélation des défauts, le facteur requis

pour les modèles tels que « CreditMetrics » est la

corrélation des rendements d'actifs. La corrélation des

rendements peut donc être convertie en corrélation de

défaut au sein des modèles. La corrélation de

défaut est plus utilisée au niveau des crédits (tranches

de CDO par exemple) en raison de son impact direct sur l'évaluation des

produits dérivés complexes.

Cette analyse de la mesure du marché nous amène

à nous pencher sur le lieu d'émission et de placement d'un CDO.

Ce qui fait référence aux différents segments du

marché.