I.2 Principaux segments du marché

Il importe de souligner que même si le marché

des CDO a vu le jour aux États- unis, il s'est par la suite

développé rapidement et sous diverses formes en Europe ainsi

qu'en Asie (cf. figure ci-dessous). A ce stade, il demeure néanmoins

difficile d'évaluer précisément l'importance de chacun de

ces segments du marché. Cela en raison du

poids variable des CDO synthétiques selon les zones

d'émission, mais aussi de la diversité des mesures visant ce

segment.

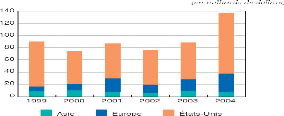

En ce qui concerne les CDO de flux, le marché global

aurait représenté en 2004 plus d'une centaine de milliards de

dollars en termes de volume d'émission, dont les trois quarts aux

États-unis, le cinquième en Europe et les 5 % restants en

Asie.

Figure 9 : Émission de CDO de flux selon la zone

géographique

Source : JP Morgan

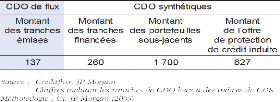

S'agissant des CDO synthétiques, il existe peu

d'estimations de la taille du marché. La banque de données

creditflux (fournisseur de données et éditeur d'une revue sur le

marché des dérivés de crédit et des CDO), diffuse,

certes, des informations sur ce segment, mais elle ne couvre pas l'ensemble du

marché. A l'appui des chiffres émanant de cette source et des

estimations de JP Morgan, il est néanmoins possible d'évaluer le

marché global des CDO synthétiques selon les différents

critères de mesure disponible comme indiqués dans le tableau

ci-dessous :

Tableau 2 : Méthodes de mesure et estimations des

volumes globaux de CDO en 2004

A s'en tenir aux montages financés, le volume des

émissions représenterait près du double de celui des CDO

de flux. Au sein de la catégorie des CDO synthétiques, les

données décomposant les émissions par zone

géographique sont rares. Il est néanmoins possible

d'évaluer leur importance par rapport aux émissions de CDO de

flux dans chaque zone.

Depuis l'apparition des premiers CDO, à la fin des

années 80 aux États-unis, l'éventail des structures des

actifs sous-jacents n'a cessé de s'élargir, tout en gagnant en

complexité. La sophistication croissante des produits est notamment

liée à l'objectif de satisfaction de la demande des investisseurs

sur le marché.

I.3 Des investisseurs de plus en plus

diversifiés

Selon l'enquête annuelle Fitch (2004) sur les

dérivés de crédit, il semble que les intervenants sur le

marché des CDO soient, en premier lieu, des établissements de

crédit (acheteurs nets de protection, donc vendeurs nets de CDO) et des

compagnies d'assurance (vendeuses nettes de protection, donc acheteuses nettes

de CDO) dans le but de transférer les risques liés à

l'assurance vers les marchés financiers. Parmi ces dernières,

figurent des compagnies spécialisées dans la garantie du risque

de crédit (assureurs monoline) qui investissent en

priorité dans les tranches super senior non notées des montages

synthétiques.

En effet, une étude « sigma » publiée

en 2007 par le groupe Swiss Re, qui dresse un bilan complet des marchés

mondiaux de l'assurance, confirme la bonne santé du marché de

l'assurance-vie. En 2006, les encaissements de primes ont totalisé 3 723

milliards USD dans le monde, repartis comme suit : 2 209 milliards USD

l'assurance vie et 1 514 milliards USD pour l'assurance non-vie. Ainsi, le

volume total des primes a progressé de 5% en terme réel, les

primes vie augmentant de 7,7% contre 1,5% pour les primes non-vie. Avec la

disponibilité de cette manne financière, on a assisté

récemment à la titrisation dans le secteur assurantiel (la

première transaction s'étant déroulée au

début des années 90). Les assureurs vie titrent certaines parties

de leurs

activités. En vendant des risques aux investisseurs,

les compagnies d'assurance ont moins besoin de fonds propres et augmentent leur

capacité à souscrire de nouveaux contrats. En plus, les assureurs

vie et les fonds de pension sont de plus en plus confrontés au risque de

longévité. La titrisation devrait permettre une certaine

atténuation de ce risque. Ces cinq dernières années, le

volume des titres assurantiels non-vie en circulation a doublé, tandis

que celui des obligations de l'assurance vie a triplé, portant l'encours

total des titres à environ 23 milliards USD.

Au niveau juridique, il existe des réglementations

régissant la solvabilité des compagnies d'assurance

(réglementation fédérale au Canada, Solvabilité I

et bientôt II en Europe). Selon le Bureau d'assurance du Canada, parmi

les pays du G7, le Canada est celui qui a les exigences règlementaires

en matière de capital et de placement les plus strictes. Ainsi, selon la

section 2 de la norme canadienne 81-102 relative aux placements : « les

fonds ne sont pas autorisés à détenir plus de 10% d'une

catégorie de titres d'une même société (à

l'exception des titres gouvernementaux). De plus, ils ne peuvent investir plus

de 10% de leur actif dans d'autres fonds de placement, ni détenir plus

de 10% de leur actif dans des titres non liquides ».

Par rapport à ces restrictions, étant

donné que les CDO (du moins certaines tranches) ont la même note

que les titres gouvernementaux (AAA), avec en plus de meilleurs rendements, il

est évident que les fonds s'orientent davantage vers ces produits de

titrisation. N'est ce pas d'ailleurs ce qui aurait sous-tendu les

investissements du leader mondial de l'assurance AIG (American International

Group). En effet, selon le Wall Street Journal du 06 juin 2008, la compagnie

AIG ferait l'objet d'une enquête de la SEC car elle aurait

exagéré la valeur de certains produits financiers (CDS)

liés aux segments à risque « subprime mortgages

»11.

Par ailleurs, les hedges funds et les

départements de banques en charge de la gestion pour compte propre

semblent avoir accentué leur présence à mesure que le

marché des CDO gagnait en complexité. Ainsi, ils exploitent la

liquidité et la

11

http://fr.biz.yahoo.com/06062008/17/aig-enquete-de-la-sec-sur-des-contrats-lies-au.html

flexibilité des tranches standardisées de CDO

référencées sur les indices de CDS, pour prendre des

positions acheteuses ou vendeuses selon leurs vues sur les niveaux de

corrélation de défauts au sein des portefeuilles sous-jacents. De

même, ils se portent volontiers contrepartie des opérations de

couverture des vendeurs de CDO à tranche unique. Enfin, ils investissent

dans des tranches non financées qui leur permettent d'obtenir un effet

de levier important, avec une mise de fonds minimale. Au total, Standard and

Poor's (2005) estime que les hegdes funds représentent un tiers de

l'activité globale sur les CDO.

Au regard de cette croissance et évolution du

marché et à condition de s'appuyer sur des montages bien

conçus et robustes, les CDO peuvent faciliter grandement la dispersion

du risque de crédit au sein d'un large éventail d'investisseurs.

Leur portefeuille sous-jacent peut, en effet, recouvrir un grand nombre de

signatures et de secteurs économiques. La part de chaque signature et de

secteur dans le portefeuille est limitée à un niveau très

faible (typiquement 2%). L'on se demande donc si ces produits ont pleinement

joué ce rôle de dispersion du risque ces dernières

années avec la crise de l'été 2007. Les agences de

notations sont, au demeurant, devenues très attentives à la

vérification de ces conditions déterminantes dans le processus

d'attribution des notes aux tranches de CDO. Nous allons analyser plus en

détail ces éléments dans la prochaine section.

|