II. CDO ET GESTION DU RISQUE

II.1 CDO : un instrument de redistribution de risque de

crédit

Les CDO synthétiques permettent aux investisseurs de

prendre des positions sur des signatures absentes du marché obligataire.

Fondamentalement, ils contribuent ainsi à la complétude du

marché du crédit tout en facilitant la diversification des

portefeuilles. Ceci est particulièrement vrai dans la zone euro,

où le marché obligataire corporatif est concentré

sur un petit nombre de secteurs (automobile, télécommunications)

qui sont de ce fait souvent surpondérés dans les

portefeuilles.

Des acquisitions ciblées de tranches de CDO

synthétiques sont ainsi le moyen d'obtenir des expositions mieux

équilibrées et plus diversifiées. Ce qui permet de bien

calibrer la part d'une signature ou d'un secteur donné au sein du

portefeuille.

En autorisant des expositions ad hoc sur un spectre

élargi de signatures, les CDO peuvent également se

révéler très utiles pour la gestion de portefeuilles

bancaires. Ceux-ci ne sont pas naturellement diversifiés, tels que ceux

des banques régionales ou de banques spécialisées dont les

risques se concentrent sur certains secteurs d'activité. Ces

établissements peuvent ainsi déterminer, à l'aide de

modèles internes, les signatures à même d'assurer une bonne

diversification de leur portefeuille et investir, dès lors, dans des CDO

référençant les signatures en question. Dans le même

ordre d'idées, ils peuvent aussi émettre des CDO de bilan afin de

se défaire de risques sur des secteurs ou signatures auxquels ils

peuvent s'estimer surexposés.

Partant de l'analyse de cette caractéristique des CDO, il

importe de s'attarder sur les risques particuliers qui sont liés

à ce produit.

II.2 Les risques spécifiques

II.2.1 Risque de corrélation

Il faut noter qu'il est délicat d'évaluer le

risque de crédit d'un portefeuille englobant diverses signatures que

celui se rapportant à des entreprises prises individuellement. En effet,

il faut tenir compte du fait que le défaut d'une signature donnée

peut s'accompagner, dans des proportions variables, de défauts d'autres

signatures présentes au sein du portefeuille. Cette problématique

revêt bien évidemment toute son acuité dans le cas des CDO

dont la performance des différentes tranches dépend largement du

degré de corrélation des défauts susceptibles de survenir

au sein du portefeuille sous-jacent. Toute analyse du risque des tranches d'un

CDO requiert ainsi une analyse en deux étapes :

· Dans un premier temps, la détermination de la

probabilité de défaut de chaque signature au sein du portefeuille

sous-jacent (le plus souvent à l'aide de la notation),

· Puis dans un second temps, l'estimation, à

l'aide de modèles et d'hypothèses ad hoc sur le niveau

de la corrélation des défauts, de la distribution de pertes

potentielles du portefeuille.

De fait, selon les hypothèses retenues quant au

degré de corrélation des défauts, le profil de la

distribution de pertes potentielles sur un portefeuille sous-jacent varie

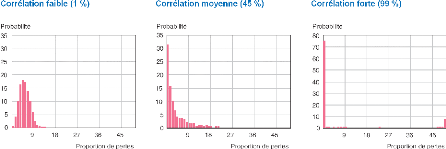

considérablement (cf. graphique ci-après).

Figure 10 : Niveau de corrélation et distribution de

perte d'un portefeuille de référence

d'un CDO

Source : Merrill Lynch

Pour une corrélation faible, les signatures

sous-jacentes ont tendance à évoluer de manière

indépendante. La distribution est centrée autour d'un niveau

moyen de pertes relativement faible. En revanche, un degré

élevé de corrélation se traduit par une distribution

asymétrique avec une augmentation de la probabilité de situations

extrêmes (à la limite, soit aucune signature ne fait

défaut, soit toutes les signatures font défaut

concomitamment).

Compte tenu de ce phénomène, le

découpage du CDO, selon un ordre qui concentre le risque sur les

tranches les plus subordonnées, aboutit à des effets

contrastés de la corrélation des défauts sur la

performance des différentes tranches. Chaque tranche -- senior,

mezzanine, equity -- présente ainsi une sensibilité

différente à cette corrélation. En se

fondant sur leurs hypothèses de corrélation et leurs

modèles, les agences de notation déterminent le niveau de

protection requis pour que la tranche senior d'un CDO obtienne une

note AAA. Ceci est un aspect clé du montage, étant entendu que

toute erreur d'estimation de la corrélation des défauts peut

aboutir à des structures inadaptées et exposées à

des dégradations de notes rapides et brutales.

Au-delà des risques découlant de la composition

de leur portefeuille de référence, les CDO présentent

d'autres risques relatifs au montage utilisé pour transférer les

revenus et/ou le risque de crédit des actifs sous-jacents aux

investisseurs.

|