Alors qu'elles étaient jadis

rémunérées exclusivement par les investisseurs, les

agences de notations tirent aujourd'hui près de la moitié de

leurs revenus des produits complexes, dits structurés.

D'où l'existence d'un conflit d'intérêts

potentiel pour les agences qui participent souvent à

l'élaboration du produit, et sont rémunérées par

son émetteur. Mais, elles doivent néanmoins lui attribuer une

note objective. Note qui, en outre, servira d'argumentaire pour attirer les

investisseurs. «C'est comme si un studio de cinéma payait un

journaliste pour faire la critique de son film et en utilisait ensuite des

extraits

dans ses publicités», a estimé en septembre

2007, le sénateur républicain Jim Bunning lors de l'audition des

trois principales agences devant le Sénat

américain18.

En outre, il n'est pas rare que des investisseurs

évaluent le risque d'un instrument dans lequel ils souhaitent investir

en se fondant essentiellement sur sa notation. En effet, celle-ci traduit, sous

la forme d'un symbole alphanumérique simple, la qualité de

crédit d'un titre, permettant ainsi une comparaison facile et rapide

entre titres de différents émetteurs de pays ou secteurs

variés. Les tranches senior et mezzanine de CDO

bénéficiant, par construction, de notations de la

catégorie investissement (typiquement AAA et A).

Ainsi, il peut sembler attractif d'investir dans de telles

tranches, en apparence peu risquées, d'autant que celles-ci peuvent

offrir un surcroît de rémunération substantiel par rapport

aux obligations corporatives de même notation. Cependant, s'agissant des

CDO, leur nature structurée limite la portée de leur notation,

celle-ci ne reflétant que certains aspects de leur risque de

crédit. Si la notation indique le niveau de risque moyen d'un titre,

elle n'intègre pas la dispersion du risque autour de sa moyenne.

Pourtant, l'allocation séquentielle des pertes aux

tranches de CDO a pour effet de concentrer l'espérance de pertes dans

les tranches subordonnées. Ces dernières présentent de ce

fait un profil de risque très différent, à notation

comparable, de celui d'obligations corporatives. Pour ces tranches, la

probabilité d'événements extrêmes, tels que la perte

par l'investisseur de toute sa mise, est très faible.

En revanche, pour une tranche mezzanine de CDO, il suffit

d'une proportion assez faible de pertes sur le portefeuille sous-jacent (de 6 %

à 10 % environ) pour que l'investisseur perde sa mise. Ceci vaut aussi

-- à un degré moindre -- pour les tranches senior AAA de CDO

synthétiques car, malgré leur appellation, celles-ci sont souvent

subordonnées à une tranche « super-senior ». Ainsi,

tout investisseur qui se

18

Le Devoir du lundi 01 octobre 2007

porterait sur des CDO en se focalisant sur leur surcroît

de rendement, tout en se contentant de leur notation pour en évaluer le

risque, s'exposerait à des déconvenues19.

En outre, les notations de CDO se sont jusqu'à

présent révélées, à l'instar des notations

de signatures corporatives, beaucoup plus volatiles que celles des produits de

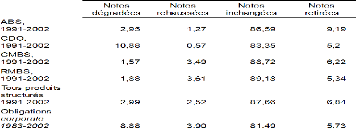

titrisation traditionnels (cf. tableau ci-dessous résultant des travaux

de Cantor et Hu - 2003).

Tableau 4 : Proportions annuelles moyennes de notes

dégradées, rehaussées et

inchangées par

catégories de titres

Source : Cantor et Hu (2003)

Elles sont en outre exposées à des

dégradations plus fréquentes et d'une plus grande

sévérité, non seulement par rapport aux produits de

titrisation traditionnels, mais aussi par rapport aux titres corporatifs. Si

l'historique disponible en la matière est encore trop court pour porter

un jugement définitif, ce phénomène témoigne

néanmoins de la difficulté de la tâche des agences de

notation, compte tenu des multiples éléments influençant

la notation des CDO.

L'interprétation du profil d'évolution des

notations de CDO requiert la prise en compte d'éléments

structurels et de facteurs conjoncturels. Au rang des facteurs structurels

figure essentiellement la concentration du marché des CDS autour de

quelque 500 à 1 000 signatures liquides. Cela, obligent les arrangeurs

de CDO synthétiques à puiser continuellement dans le même

vivier. Ainsi, certaines signatures

19 Banque de France -- Revue de la stabilité

financière -- Juin 2005

se retrouvent dans des dizaines de CDO, leur défaut (ou

la dégradation de leur note) pouvant dès lors avoir une incidence

démultipliée.

Au plan conjoncturel, les CDO conçus à la fin

des années quatre-vingt-dix et au début de la décennie

actuelle comportaient souvent des défauts de conception, notamment en

termes de diversification. Ce qui a d'ailleurs conduit les agences de notation

à durcir quelque peu leurs exigences. Au total, la conjonction de ces

deux types de facteurs explique l'épisode de l'année 2002, «

annus horribilis » des CDO, au cours de laquelle le quart des montages

européens ont vu leur note dégradée, 90 % des tranches

dégradées étant synthétiques et 60 %

présentant un adossement à un portefeuille insuffisamment

diversifié (moins de 100 signatures).

Dans l'analyse des causes de la crise des prêts

hypothécaires, Les observateurs ont souligné plusieurs lacunes du

processus de notation. Il s'agit, en effet, de la faiblesse des modèles

et des hypothèses relatives aux corrélations, de la mauvaise

estimation de la solvabilité des émetteurs et des garants, du

départ de personnels chevronnés des agences de notation et

embauchés par les banques d'affaires pour déceler les failles de

la modélisation, des conflits d'intérêts (contacts

fréquents entre banques d'investissement et agences de notation,

regroupement de services par les agences de notation), etc. Les acheteurs en

bout de chaîne se sont retrouvés incapables d'évaluer les

CDO et les CLO (collateralised loan obligations) et se sont

fiés aux agences de notation, mais sans obtenir de valorisation

exacte20

.

Par ailleurs, les événements récents

comportent de nombreux ingrédients d'une crise de liquidité

classique. Le repli du marché de l'immobilier a été

à l'origine du premier choc de liquidité agrégé. Il

importe donc de comprendre un plus cette notion qu'est la liquidité.

20 Jean Tirole « Déficits de

liquidité : fondements théoriques », revue de la

stabilité financière, février 2008