Avant 1938, le marché hypothécaire

américain était essentiellement constitué

d'établissements de dépôts réglementés, comme

les banques et les associations d'épargne et de prêt. Ces

établissements se servaient de leurs dépôts pour financer

les prêts immobiliers. Ces prêteurs

«généraient» les prêts et, du fait qu'ils les

gardaient en portefeuille, supportaient le risque de crédit, le risque

de marché lié aux fluctuations des taux d'intérêt et

le risque de liquidité lié au financement d'actifs à long

terme par des engagements à court terme (les dépôts).

Pour apporter davantage de liquidités et des capitaux

neufs à ces marchés, le gouvernement, dans le cadre du New Deal

du Président Roosevelt, créa en 1938 la Federal National Mortgage

Association (Fannie Mae). Cette société publique avait pour

mission de créer un marché secondaire pour les crédits

hypothécaires. Fannie Mae achetait ces crédits aux

établissements prêteurs, et leur remettaient le produit en

espèces. Fannie Mae acquérait ainsi le risque de crédit,

le risque de marché et le risque de liquidité.

Elle était cependant plus en mesure de supporter les

risques de marché et de liquidité que les établissements

de dépôt du fait qu'elle pouvait emprunter à plus long

terme. Elle pouvait aussi mieux gérer le risque de crédit (ou de

remboursement), parce que son portefeuille hypothécaire était

diversifié au niveau national, ce que même les plus grandes

banques avaient des difficultés à faire compte tenu des limites

réglementaires aux opérations bancaires entre États.

Fannie Mae achetait uniquement les crédits hypothécaires qui

«se conformaient» à certaines normes de souscription.

Ces normes servent aujourd'hui à définir les

prêts «conformes», et sont synonymes de crédits

hypothécaires de premier ordre.

Afin de soustraire les activités de Fannie Mae du

budget de fonctionnement fédéral, le marché

hypothécaire géré par l'État fut

réorganisé en 1968, sous l'administration Johnson. C'est ainsi

que fut créée la Government National Mortgage Association (Ginnie

Mae), chargée de gérer les crédits hypothécaires

garantis par l'État dans le cadre des programmes d'aide aux anciens

combattants et d'autres programmes fédéraux de logement. La

Federal National Mortgage Corporation (Freddie Mac) a été

fondée en 1970, tant pour titriser les crédits

hypothécaires classiques que pour créer une concurrence à

Fannie Mae, qui venait d'être privatisée.

Avec le temps, les modèles économiques des deux

sociétés ont convergé. A elles deux, elles ont

apporté des financements gigantesques aux crédits

hypothécaires américains, que ce soit par l'achat et la

détention de crédits hypothécaires conformes ou par la

transformation de prêts immobiliers tout aussi nombreux en titres

adossés à des crédits hypothécaires.

Ces titres sont achetés par des investisseurs

institutionnels, des particuliers fortunés et les établissements

de dépôts eux-mêmes. Le marché des titres

adossés à des crédits hypothécaires ne permet pas

seulement d'extraire le risque de marché des bilans des prêteurs,

comme les banques, mais aussi de ceux de Fannie Mae et Freddie Mac. Les

investisseurs obtiennent des actifs hypothécaires plus liquides et plus

diversifiés, et le marché hypothécaire dans son ensemble

gagne un meilleur accès aux capitaux.

Par ailleurs, une structure de marché, centrée

sur les organismes parapublics, s'est révélée

extrêmement profitable et a attiré la concurrence d'autres grandes

institutions financières. Après que le gouvernement, il y a

plusieurs années, eut accusé Freddie Mac et Fannie Mae d'avoir

commis de graves irrégularités au regard des nouvelles

règles de comptabilité applicables aux dérivés, les

grandes sociétés de Wall Street ont lancé une offensive

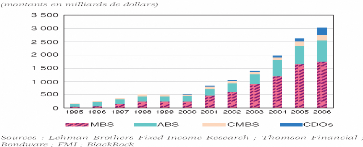

sur le marché de la titrisation (cf. graphique ci-dessous).

Figure 11 : Titres adossées à des actifs et

crédit restructurés

En 2003, selon /nside Mortgage Finance, les

organismes parapublics étaient à l'origine de 76 % des

émissions de titres adossés à des crédits

hypothécaires et des actifs, les 24 % restants étant

constitués de titres «privés» émis par les

grandes maisons de Wall Street. À la mi-2006, leur part avait

chuté à 43 %, les titres privés représentant 57 %

du total.

Les grands émetteurs privés étaient des

sociétés réputées (Wells Fargo, Lehman Brothers,

Bear Stearns, JP Morgan, Goldman Sachs et BanK of America), ainsi que des

grandes officines de crédit à risque (Indymac, WAMU et

Countrywide). Alors que Fannie Mae et Freddie Mac accordaient presque

exclusivement des crédits de premier ordre, c'est essentiellement au

travers de l'émission et de la titrisation de crédits

hypothécaires à risque « subprime » et de

crédits «Alt-A», que les sociétés privées

ont accru leur part de marché (voir tableau et graphique

ci-dessous)22.

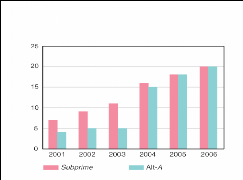

Figure 12 : Part de crédits «subprime» et

« Alt-A » dans la création de crédits

hypothécaires aux Etats- Unis (en %)

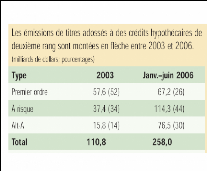

Tableau 5 : En croissance rapide

Source : Crédit Suisse Source : Inside Mortgage

Finance

22

Randall Dodd « Subprime : topographie d'une crise »,

FMI, Finances et Développement, Décembre 2007

Les crédits "subprime" sont consentis

à des emprunteurs de faible qualité pour lesquels le ratio de

dette/revenu (D/R) dépasse 55% et/ou le ratio prêt/valeur du bien

(P/V) excède 85%.Ces crédits représentaient 13% de

l'encours total de crédit hypothécaire en 2006 (10 000

milliards).

Les crédits dits "Alt A" (appelés

également « prêts menteurs ») sont constitués de

prêts pour lesquels les ratios ci-dessus ne sont pas

dépassés, mais qui sont consentis à des emprunteurs pour

lesquels on ne dispose que de références incomplètes. Il

s'agit d'emprunteurs qui n'ont pas satisfait à la totalité de

l'enquête de crédit ni fourni tous les éléments

liés au dossier de prêt. Ils atteignent près de 15% de

l'encours total des prêts hypothécaires23.

Il est certain que les titres adossés à des

portefeuilles de ces prêts hypothécaires puissent présenter

un risque et des taux de défaut particulièrement importants. La

vente de ces créances à risque s'avérait délicate,

d'où la mise en place d'autre système en vue de les transiger sur

le marché.