La solution pour mettre les créances

hypothécaires à risque sur le marché a consisté

à séparer les risques en divisant le pool de créances en

segments à risque faible et à risque élevé (moins

cotés). Pour cela, Wall Street a fait appel au dispositif d'obligations

structurées adossées à des emprunts (CDO),

créé en 1987 par la société d'investissement Drexel

Burnham Lambert.

Par ailleurs, les banques offrent un volume croissant de

nouveaux produits titrisés sur le marché. Beaucoup de banques

émettent, structurent et reconditionnent des actifs illiquides en

tranches qu'elles redistribuent aux investisseurs suivant leurs

préférences en termes de risque. Dans certains cas, la

titrisation représente une nouvelle forme de financement garanti pour

les banques. Aux États-Unis, on estime qu'environ 56 % des

crédits hypothécaires résidentiels en cours ont

été reconditionnés

23 Philippe d'Arvisenet «Du subprime à

l'économie réelle» BNP Paribas, Conjoncture, Octobre 2007

en titres de créances hypothécaires

résidentielles (RMBS) et vendus à des investisseurs, tout comme

60 % des prêts hypothécaires «subprime»

émis en 200624.

Pour faciliter ce conditionnement et reconditionnement des

actifs, les banques ont créé des véhicules ad hoc

hors bilan, que l'on appelle aussi « conduits financiers ». Les

conduits de papier commercial ou billet de trésorerie

«commercial paper» adossé à des actifs (ABCP)

tels que les programmes multi-vendeurs ou les véhicules d'investissement

structuré (SIV) ont été conçus pour permettre le

transfert des risques et un large accès aux marchés du

financement, avec une optimisation des coûts comme l'indique les

graphiques suivants.

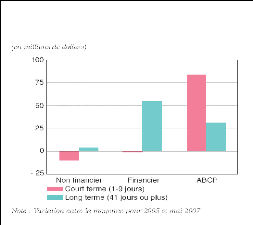

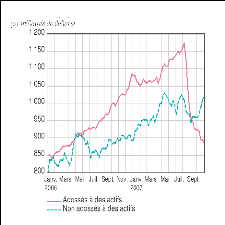

Figure 14: Variation des émissions brutes de

commercial paper aux Etats-Unis en 2005-2007 par catégorie

d'émetteurs et profil d'échéance

Figure 13 : Encours de papier commercial

Source : Conseil des gouverneurs du Système

fédéral de réserve Source : Federal Reserve Board

Comme les hypothèques sous-jacentes, les CDO payaient

le principal et les intérêts. Chaque catégorie de titres

est vendue séparément, et elle est négociable sur les

marchés secondaires de sorte que les prix peuvent être

déterminés pour chaque degré de risque. Dans une CDO, 80 %

environ des créances à risques peuvent être revendues

à des investisseurs institutionnels et à d'autres sous forme

d'avoirs de catégorie «investissement» d'une tranche senior.

Les fonds spéculatifs, les services exclusifs de négociation des

sociétés de Wall Street et certains investisseurs institutionnels

à l'affût d'investissements à rendement élevé

ont jugé les tranches inférieures attrayantes.

24

Cf~ The Economist Magazine : "Securitisation:

when it goes wrong", 22 septembre 2007

En 2005, Fitch Ratings prévenait que les «fonds

spéculatifs sont rapidement devenus des sources majeures de capitaux

pour le marché du crédit», mais que «il existe des

craintes légitimes qu'à terme, ces fonds n'aggravent par

inadvertance les risques.» En effet, les fonds spéculatifs, qui

investissent dans des entreprises à haut risque, ne sont pas des

entités transparentes (ils ne communiquent pas d'informations sur leurs

avoirs, leurs engagements et leurs opérations) et sont parfois

lourdement endettés, puisqu'ils font appel à des

dérivés ou empruntent des sommes considérables pour

investir. Comme l'indique FitchRatings, de par leur endettement, leur

«influence sur les marchés mondiaux du crédit est

supérieure à ce que leurs actifs sous gestion ne laisseraient

prévoir».

Selon des informations parues dans la presse, l'endettement

type d'un fonds spéculatif pour l'achat de tranches à haut

rendement serait de 500 %. Autrement dit, pour un investissement de 600

millions de dollars dans une tranche equity ou mezzanine d'une CBO à

risque, le fonds spéculatif ajouterait 100 millions de capitaux à

500 millions de fonds empruntés. Si les tranches subordonnées

représentent 20 % des créances totales et que les 80 % restants

sont vendus sous forme de créances de premier rang à des

investisseurs institutionnels, ces 100 millions de capitaux permettent aux

prêteurs et aux émetteurs de titres adossés à des

hypothèques de mettre 3 milliards de dollars sur le marché des

crédits hypothécaires à risque -- 2,4 milliards sous forme

de titres de catégorie «investissement» et 600 millions sous

forme d'emprunts obligataires à haut risque.

Les turbulences ayant affecté les marchés du

crédit et des financements au second semestre 2007 montrent de

façon préoccupante que la dispersion du risque sur les

marchés de capitaux s'est avérée moins efficace que

prévu. Il semble que les investisseurs aient acquis des risques qu'ils

ne maîtrisaient pas. En outre, pour comprendre les

évènements de 2007, il faut suivre la réaction des

institutions financières, elles-mêmes, aux variations des prix et

des risques mesurés dans la gestion de leur bilan.