Le développement de la titrisation et des instruments

dérivés devait, en principe, répartir les risques avec

plus d'efficacité entre ceux qui peuvent et veulent les supporter,

favorisant une répartition plus efficace des capitaux dans

l'économie et la stabilité financière grâce à

la diversification. Cependant, l'expérience de 2007 a été

décevante. Les intermédiaires n'ont pas su quels étaient

les risques dont ils se défaisaient, qu'ils conservaient ou dont ils

faisaient à nouveau l'acquisition, due à une mauvaise

appréciation des interactions et des corrélations de leurs

engagements au bilan et hors-bilan.

En effet, les institutions financières gèrent

activement leur bilan en réaction aux variations de prix et de risques

mesurés. Tous les intervenants étant affectés en

même temps par les événements qui touchent le

marché, leurs réactions sont synchronisées. Les acteurs

clés ont recourt fortement à l'effet de levier dans leur bilan,

et par conséquent, leur valeur nette est la plus sensible aux variations

des prix et des risques mesurés. Les intermédiaires financiers

ont ajusté activement leur bilan de manière à ce que le

levier soit important en période de croissance et faible en

période de récession. Dans ce cas, le levier est procyclique.

Ainsi, lorsque le prix des titres augmente, l'ajustement

à la hausse du levier entraîne des achats de titres encore plus

importants que lorsqu'on s'efforce simplement de maintenir un levier constant.

Si, de surcroît, il existe une possibilité de rétroaction,

alors l'ajustement du levier et les variations de prix se renforcent

mutuellement dans une amplification du cycle financier. Ce

phénomène a été observé en été

2007. En effet, pour pouvoir utiliser leurs capacités

excédentaires, les institutions financières doivent augmenter

leur bilan. Côté passif, ils souscrivent davantage d'emprunts

à court terme. Côté actif, ils recherchent des emprunteurs

potentiels auxquels ils pourraient prêter. Aux États-Unis, sur le

marché des crédits hypothécaires à risque, l'on a

observé que, lorsque les bilans augmentaient suffisamment rapidement,

les banques accordaient des crédits même aux emprunteurs qui n'ont

pas les moyens de

rembourser (crédits subprime et Alt-A), et cela de

façon procyclique. C'est ainsi que les germes du repli du cycle du

crédit ont été semés.

Par ailleurs, à la différence des titres

cotés en bourse et des contrats à terme, les CDO et les

dérivés de crédit ne sont pas négociés sur

les places boursières, mais sur les marchés de gré

à gré où les transactions s'effectuent directement entre

clients et opérateurs. Ainsi, leurs prix et volumes ne sont pas

diffusés. De plus, contrairement aux marchés boursiers, les

marchés de gré à gré n'ont pas de teneur de

marché pour fournir des liquidés. De ce fait, quand des

événements majeurs font vaciller les prix, les opérateurs

cessent de se comporter en teneurs de marché et les transactions peuvent

s'interrompre.

L'accélération des défauts sur les

prêts hypothécaires « subprime », précipitant le

repli du marché de l'immobilier, avec des liquidations massives et en

catastrophe, a été à l'origine du premier choc de

liquidité agrégé. En effet, les ventes de maisons

existantes se sont chiffrées à 5 480 000 unités en

août 2007. Celles des maisons neuves sont passées à 770 000

unités en septembre comparativement à un niveau

révisé de 795 000 à 735 000 unités en août

200725 comme l'indique la figure suivante :

Figure 15 : Ventes de maisons aux Etats-Unis

Source: National Association of Realtors, Census Bureau

Lorsque la crise a frappé au mois d'août 2007,

les marchés des titres adossés à des crédits

hypothécaires à risque sont devenus illiquides au moment

même où des investisseurs très endettés, comme les

fonds spéculatifs, devaient ajuster leurs

25 Desjardins, études économiques

2007

positions ou se séparer de positions perdantes comme

l'indique le graphique ci- dessous. Les fonds spéculatifs se sont ainsi

trouvés bloqués sur des positions défavorables au moment

où ils recevaient des appels de marge de leurs courtiers de premier

ordre. La situation s'est aggravée du fait qu'en l'absence de

transactions, il n'y avait pas de prix de marché susceptibles de servir

de référence.

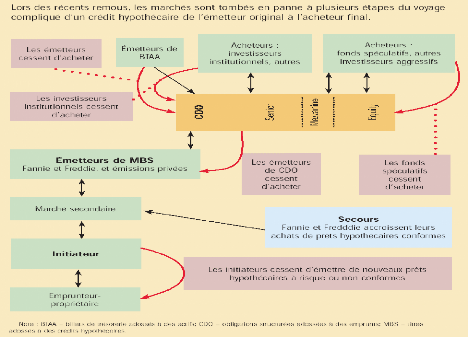

Figure 16 : Schéma de la crise

Source : FMI -- Finance et Développement

En outre, il n'y avait aucun moyen de déterminer la

valeur des diverses tranches de risque. En conséquence, les fonds

spéculatifs ont suspendu leurs transactions et le marché des CDO

et les marchés des dérivés de crédit connexes ont

pour ainsi dire cessé d'exister. Les émetteurs de CDO n'ont pu

vendre leurs stocKs et ont arrêté de procéder à de

nouvelles émissions.

Sans acheteurs sur le marché secondaire, les nombreux

initiateurs de crédits hypothécaires à risque n'ont pu

vendre les prêts qu'ils avaient accordés. Ce qui les a mis dans

une situation critique. Leurs banquiers ont à leur tour retiré

leurs financements, et les prêteurs n'ont pu assumer le stocK de

crédits hypothécaires qu'ils avaient consentis. Ils ont

immédiatement cessé d'accorder de nouveaux prêts, tout au

moins à risque, et certains ont déposé une demande de

protection de la faillite. De leur côté, les accédants

à la propriété et les propriétaires désireux

de refinancer leur prêt n'ont pu obtenir de crédits

hypothécaires non-conformes. Ce qui a empêché ceux qui se

heurtaient à des problèmes de remboursement, de refinancer leur

crédit pour éviter une défaillance. La demande dans le

secteur immobilier s'est contractée.

En juin 2007, deux hedge funds faisant massivement

appel à l'effet de levier proposés par Bear Stearns ont

essuyé de lourdes pertes sur leur portefeuille d'ABS, pesant 20

milliards de dollars et qui étaient exposés, y compris

via les CDO, aux titres de créances hypothécaires

résidentiels «subprime» (RMBS). En outre, BNP Paribas

a annoncé le gel de trois fonds qu'elle avait également

parrainé. Les appels de marge ont entraîné la vente

d'environ 4 milliards de dollars d'ABS en une semaine, ce qui a pesé sur

les prix et mis à mal la confiance du marché dans ces actifs.

Selon le FMI, les décotes observées en juillet

et août sur les ABS et les CDO notés AAA sont

passées de 2-4 % à 8-10 % et, logiquement, le coût de

l'assurance des prêts sur biens immobiliers (home equity) de

catégorie AAA, mesuré par divers indices ABX, a

grimpé en flèche, même si l'on n'a enregistré

quasiment aucun défaut de paiement sur les ABS notés

AAA26.

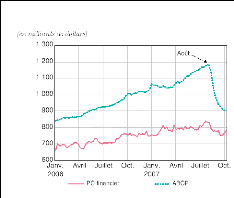

Les perturbations sur le marché se sont

propagées des ABS vers les marchés monétaires durant

l'été 2007. Ce qui a accentué les risques de

liquidité pour les banques. Les marchés monétaires

à court terme, à savoir le marché interbancaire et les

marchés du papier commercial et de l'ABCP, ont

enregistré une diminution des échéances, des

problèmes de refinancement et une augmentation des spreads (cf.

graphiques ci-dessous). Il faut noter qu'au niveau des papiers commerciaux,

le

26 FMI (septembre 2007)

mouvement était dû tant à la

dépréciation intrinsèque des actifs sous-jacents

qu'à la perte de liquidité.

Figure 17: CP financier (AA) et encours d'ABCP (corrigé

des variations saisonnières)

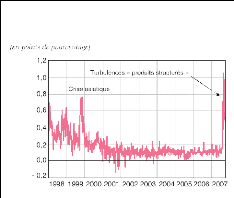

Figure 18 : Spread entre le taux interbancaire britannique

à 3 mois et les treasury bills britaniques

Source : Federal Reserve Board Source : DataStream

Les fonds spéculatifs et les investisseurs en

quête de rendements élevés ont également joué

un rôle capital dans la diffusion internationale de cette crise. Quand

les prix des tranches à risque élevé se sont

effondrés et que les investisseurs n'ont pu se défaire de leurs

positions perdantes, ils ont dû vendre d'autres actifs (ceux assortis de

gains non réalisés élevés, tels que les actions des

pays émergents) pour couvrir les appels de marge ou compenser les pertes

(cf. graphique et tableau suivants).

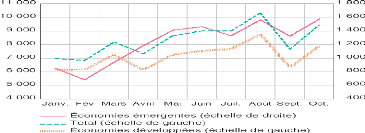

Figure 19 : Volume total de négociation sur actions en

2007 (en milliards de dollars)

Source : Fédération internationale des bourses de

valeurs -- FIB

Tableau 6 : Émission d'actions (introductions en bourse)

en 2007

Source : Fédération internationale des bourses de

valeurs -- FIB

Les marchés des actions ont chuté partout dans

le monde, et la plupart des monnaies des pays émergents ont vu leur

valeur diminuer en parallèle, la majorité d'entre elles

s'étant toutefois rapidement redressées. Les titres

adossés à des crédits hypothécaires à haut

rendement avaient attiré de nombreux acquéreurs non

américains (cf. graphique suivant relatif à la structure des

engagements des banques Européennes).

Figure 20 : Structure des engagements des grandes banques

européennes

Source : Bankscope

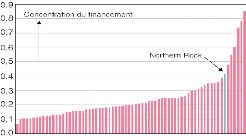

Plusieurs banques allemandes qui avaient investi sur ce

marché aux États-unis ont demandé une intervention des

autorités de contrôle, ainsi que les clients de Northern RocK, une

banque britannique. Bien que limitée et partielle dans sa description de

la vulnérabilité du financement des banques, une mesure simple de

la

concentration du financement aurait véritablement

indiqué des niveaux assez élevés pour certaines banques

comme Northern RocK (cf. graphique ci-dessous).

Figure 21: Mesure de la concentration du financement des

banques européennes en

2005 (indice normalisé)

Note : D'après l'indice de Herfindahl. Plus cet

indice est élevé, plus le financement d'une banque est

concentré. /ci, il est normalisé à 1 et repose sur la

somme des carrés des parts relatives des neuf catégories de

financement communiquées par Bankscope : engagements interbancaires,

dépôts des particuliers, dépôts de gros, financement

sur le marché monétaire, obligations hypothécaires et

dette de second rang, autres financements, fonds propres et autres

engagements.

Source : Bankscope, sur la base des 100 plus grandes

banques commerciales européennes

Le Canada a été le plus touché par la

paralysie du marché des billets de trésorerie adossés

à des actifs -- avec notamment le papier commercial adossé

à des actifs : PCAA (33 milliards CAD de PCAA bloqués depuis

Août 2007) - parce que les lignes de crédit garanties qui

finançaient les conduits se sont avérées mal

rédigées, ce qui a créé un flou juridique à

un moment crucial. Le problème n'a été résolu que

lorsque la banque centrale a insisté publiquement auprès des

banques pour qu'elles honorent leurs engagements sans tenir compte des clauses

juridiques. En outre, l'équivalent de trésorerie qu'était

le PCAA s'est transformé en placement à long terme et les risques

et incertitudes qui se rattachent à sa réalisation ne sont plus

les mêmes.

En raison de cette contagion entre les banques et les

marchés, les chocs idiosyncrasiques sur la liquidité ont

entraîné des pénuries globales de liquidité

considérables en août et septembre 2007, nécessitant des

interventions de grande ampleur de la part des banques centrales dans le monde

entier (cf. annexe 1).

Au vue de l'ampleur de la crise, il importe de relever les

points focaux révélateurs de la faiblesse du système.