II. CARACTERISTIQUES DES CDO

II.1 Définition d'un CDO

Un CDO (Collateralized Debt Obligation) est une obligation

sécurisée par un ensemble d'actifs comprenant

généralement des crédits bancaires, des obligations, des

CDS...Ce sont donc des titres de dettes émis par une structure ad-hoc,

dénommée véhicule de titrisation, qui achète et

détient des obligations émises par des entreprises ou des banques

(collateralized bond obligation) ou des prêts bancaires (collateralized

loan obligation).

C'est un titre adossé à un portefeuille de

divers types de dettes, qui peuvent inclure des obligations corporatives

échangées sur les marchés de capitaux, des prêts aux

entreprises accordés par les organismes de prêt et des tranches de

titrisation4

Un CDO peut être aussi caractérisé comme

étant une façon de créer plusieurs actifs avec diverses

caractéristiques de risque à partir d'un portefeuille

d'instrument de dettes. Pour le créateur du CDO, c'est une

manière de créer des dettes de haute qualité à

partit de dettes de qualité moyennes, voir même faible. Les actifs

crées sont détenus sous forme de tranches et exigent des

paiements dépendamment de leur niveau de risque.

· La première tranche qui couvre x% du montant

principal absorbe les x% premières pertes de défaut. C'est la

tranche equity (ou junior),

· La 2nde tranche (tranche

mezzanine) couvrant y% du montant principal absorbe les prochaine y%

pertes de défaut du portefeuille. Elle est généralement

notée entre A et BB,

· La 3ème tranche (tranche

senior), notée généralement entre AAA et AA, supporte

les dernières pertes du portefeuille.

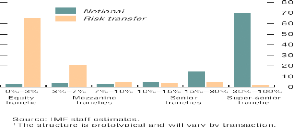

Le graphique suivant nous indique le niveau de transfert de

risque lié à chaque tranche :

4 Standard & Poor's Structured Finance --

Glossaire des termes de titrisation

Figure 1: Tranche notional value versus economic risk

transfert

(As a percent of the reference pool)

Très appréciés par les institutions

financière, les CDO ont une certaine structure et obéissent

à des mécanismes dans leur conception.

II.2 Les mécanismes

Les CDO, étant des titres représentatifs de

portefeuilles d'instruments ou d'actifs financiers de nature diverse, forment

une classe à part entière quand au transfert de risque de

crédit. Ils combinent généralement trois mécanismes

communs à tous les montages de titrisation :

· La construction par une institution financière

d'un portefeuille de référence composé de créances

bancaires et/ou d'instruments financiers négociables (obligations,

autres titres de créances...) et/ou de dérivés de

crédit. Toutefois, à la différence des opérations

de titrisation traditionnelles portant sur des portefeuilles homogènes

englobant un grand nombre de débiteur cédés (ABS, RMBS,

CMBS...), les CDO sont généralement adossés à des

actifs financiers de nature hétérogène ou des

dérivés de crédit concernant un nombre restreint de

signature;

· La déconnexion entre le risque de crédit

du portefeuille et celui de l'initiateur du montage via le recours

à un véhicule ad hoc (Special Purpose Vehicle

-- SPV -- ou, en France, un fonds commun de créances) pour

l'émission des CDO et le portage des actifs sous-jacents ;

· Le découpage en plusieurs tranches de

l'émission des CDO adossés à ce portefeuille. A ce

découpage correspond une hiérarchie précise quand aux

droits des différentes tranches émises sur les

revenus tirés des actifs ou des dérivés de crédit

sous-jacent. Les tranches -- senior, mezzanine, equity --

bénéficient ainsi d'un rang de priorité

décroissant sur ces revenus; elles présentent

symétriquement des niveaux de risque (et donc de rendement) croissants.

Alors que les tranches senior et mezzanine ont

généralement une durée initiale proche de cinq ans et

portent une rémunération de type obligataire, la tranche

equity n'a pas d'échéance prédéfinie et offre

un rendement lié à la performance du portefeuille sous-jacent,

lequel n'est pas limité à priori, que ce soit à la hausse

ou à la baisse.

La répartition des CDO en différentes tranches

correspond à une attribution séquentielle des pertes susceptibles

d'affecter le portefeuille sous-jacent. La tranche equity est la

première à absorber des pertes dans l'éventualité

d'un ou plusieurs défauts au sein du portefeuille. Si les pertes

excèdent le montant de cette tranche, c'est au tour de la tranche

mezzanine d'être ponctionnée. Enfin, si les défauts se

révèlent nombreux et importants, la tranche senior peut

être affectée à son tour et subir les pertes qui n'auraient

pas été absorbées par les autres tranches. Cette

séquence aboutit à ce que les porteurs de chaque tranche

(à l'exception de la tranche equity) soient protégés du

risque de perte par la (ou les) tranche(s) de rang inférieur. Les

investisseurs sur la tranche equity assumant les premières

pertes sur le portefeuille, obtiennent ainsi un coupon plus

élevé. Les investisseurs sur la tranche senior sont

payés avant ceux de la mezzanine, eux-mêmes payés

avant ceux de la tranche equity.

Toutefois, la protection des tranches senior et

mezzanine peut s'appuyer également sur l'utilisation de

mécanismes spécifiques : surdimensionnement de l'actif, compte de

réserve, retenue de marge d'intérêt excédentaire.

Dans tous les cas, ces techniques de rehaussement de crédit ont pour

objet de permettre au moins l'émission d'une tranche senior

bénéficiant d'une notation supérieure (AAA/Aaa) au «

rating » moyen du portefeuille sous-jacent. Dans un nombre important de

cas, c'est la banque ou l'entreprise cédant les actifs au SPV, ou encore

l'arrangeur, qui prendra à sa charge la

tranche equity, qui est la plus risquée et, de

ce fait, la plus rémunératrice. Cependant, ces dernières

années, ces tranches ont été vendues par certaines

institutions.

Les arrangeurs utilisent généralement, pour

faire face aux besoins de financement à court terme de leurs clients

cédants, des programmes dits ABCP (« Asset-BacKed Commercial Paper

») émis par des conduits qui sont des entités qui

acquièrent des actifs auprès de différents cédants

et de refinancent parfois par l'émission de titres long terme, le plus

souvent des titres court terme, comme le papier commercial.

Au delà de ce découpage en tranche, les CDO

peuvent être classés selon plusieurs critères.

|