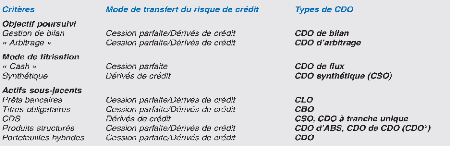

II.3 Les différentes catégories de CDO

Il existe trois manières usuelles de classer les CDO

(cf. tableau 1) : selon l'objectif de la transaction, selon le mode de

titrisation ou mode de transfert du risque de crédit du portefeuille

sous-jacent et selon le type d'actifs sous-jacent ou composition du

portefeuille sous-jacent.

Tableau 1 : Typologie des CDO

Source : Banque de France -- Revue de la stabilité

inancière

II.3.1 Selon l'objectif de la transaction

Ils peuvent être repartis en deux catégories : CDO

de bilan ou CDO d'arbitrage;

II.3.1.1 Les CDO de bilan

Ils correspondent à la titrisation d'instruments

logés à l'actif du bilan du cédant initiateur de la

transaction, tels que les prêts bancaires ou des obligations

privées. Ils permettent un transfert de ces actifs et/ou du risque de

crédit correspondant à une entité juridiquement distincte

et répondent, ce faisant, à diverses préoccupations de

gestion du cédant : sortie d'actifs du bilan, libération de fonds

propres5, gestion de portefeuille de risque de crédit,

diversification et réduction du coût de financement.

II.3.1.2 Les CDO d' « arbitrage »

Ces CDO sont fondés sur l'exploitation par

l'initiateur (en général l'arrangeur6) de la

transaction de l'écart entre le rendement moyen du portefeuille

sous-jacent et la rémunération offerte aux souscripteurs des

tranches. Contrairement au CDO de bilan, l'initiateur de la transaction n'est

pas tenu de détenir au préalable le portefeuille sous- jacent et

peut l'assembler via des achats dans le marché, ce qui suppose une

certaine liquidité des actifs en cause.

Si l'écart de rendement entre le portefeuille

sous-jacent et les tranches émises ne constitue pas à proprement

parler une opportunité d'arbitrage, il n'en demeure pas moins un facteur

clé de la viabilité financière de la transaction puisqu'il

permet de dégager , après la couverture des coûts du

montage (et notamment, le paiement de la commission d'intermédiation),

une marge d'intérêt (« excess spread ») pouvant

être utilisée pour rémunérer les porteurs de la

tranche equity et si nécessaire rehausser le crédit des

autres tranches. Il est, bien entendu, d'autant plus important que la

rémunération des tranches émises est basse, ce qui suppose

qu'elles soient bien notées dans la catégorie «

investissement » moyennant l'utilisation de divers mécanismes

ad hoc de rehaussement de crédit.

5 Cf Joint Forum (2004), annexe 3, pour ce qui

concerne le traitement prudentiel des montages de CDO effectués par les

établissements de crédit

6 L'arrangeur est une banque d'investissement ou

une société de gestion d'actifs chargée de placer les

tranches de CDO auprès des investisseurs, contre paiement d'une

commission. Dans le cas des CDO d'arbitrage, il peut être l'initiateur de

la transaction, voir gérer activement le portefeuille sous-jacent.

En pratique, toutefois, la distinction entre CDO de bilan et

CDO d' «arbitrage» n'est pas exclusive. Ainsi, dans le cas d'un CDO

de bilan, l'initiateur du montage peut également espérer tirer

profit de l'excess spread en conservant la tranche equity, ce

qui lui laisse la possibilité de bénéficier encore pour

une bonne part du rendement des actifs cédés tout en

améliorant le coût de sa ressource.

|