II.3.2 Selon le mode de titrisation

Celui-ci peut passer par la cession du portefeuille au

véhicule émetteur ou bien revêtir une forme

synthétique, lorsque le véhicule contracte des

dérivés de crédit sur les signatures ou les titres du

portefeuille de référence.

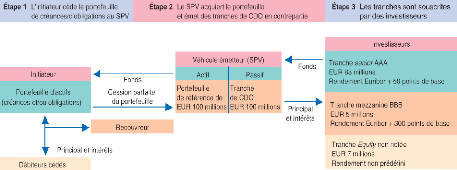

II.3.2.1 Les CDO de flux

Qu'il s'agisse des CDO de bilan ou des CDO d'arbitrage, le

transfert du risque de crédit du portefeuille peut emprunter deux voies

alternatives ou complémentaires : il peut s'opérer par une

cession parfaite (« true sale ») des actifs, et/ou de façon

synthétique, par la mise en place d'achat de protection via des swaps de

défaut conclus avec le véhicule émetteur du CDO. A la

première variante, qui fait appel aux mécanismes traditionnels de

titrisation, correspondent les CDO de flux comme l'indique le schéma

suivant avec un portefeuille de référence de 100 millions

d'Euros.

Figure 2 : Schéma d'un CDO de flux

Source : Banque de France -- Revue de la stabilité

inancière

Ces montages remplissent un double objectif de refinancement

et de transfert de risque de crédit, via la cession des actifs

sous-jacents au véhicule d'émission. En outre, les flux

correspondent aux produits tirés du portefeuille sont collectés

par le recouvreur au nom du véhicule pour être servis in fine aux

porteurs des tranches.

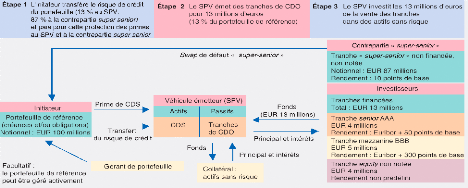

II.3.2.2 Les CDO synthétiques

Pour leur part, les CDO synthétiques répondent

essentiellement à des objectifs de transfert de risque de crédit

et/ou d'arbitrage. Ils ont l'avantage de dispenser le montage d'un transfert de

propriété des actifs et permettent donc d'éviter les

obligations éventuelles de notification aux débiteurs

cédés (préservant ainsi la relation avec la

clientèle concernée), tout en exonérant de la gestion des

flux de trésorerie provenant des actifs sous-jacents.

Le transfert de risque de crédit du portefeuille de

référence s'opère par le biais de swaps de défaut,

au titre desquels le véhicule vend une protection à l'initiateur

du montage et reçoit périodiquement une prime en contrepartie. Le

transfert du risque aux investisseurs s'effectue, dès lors, par le biais

d'émissions de titres de créances (CDO synthétique

financé), de swaps de défaut (CDO synthétique non

financé) ou d'une combinaison des deux (CDO synthétique

partiellement financé) comme l'indique le schéma suivant :

Figure 3 : Schéma d'un CDO synthétique

partiellement financé

Source : Banque de France -- Revue de la stabilité

inancière, juin 2005

S'agissant des CDO d'arbitrage, la forme synthétique

permet également de réduire les coûts d'assemblage du

portefeuille sous-jacent car les dérivés de crédit sont

souvent plus liquides que les titres obligataires des émetteurs

concernés.

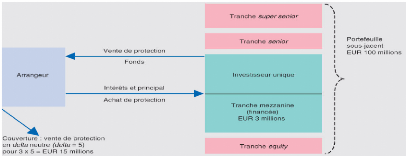

Enfin, les montages de CDO synthétiques ont

récemment fait l'objet d'une innovation majeure, avec la création

des CDO à tranche unique (cf. schéma ci- dessous). Dans ces

montages, seule une tranche -- généralement de niveau mezzanine

-- est placée auprès d'un investisseur. Ces structures «

tronquées » permettent aux arrangeurs de répondre au mieux

au souhait de l'investisseur, tout en réduisant les délais requis

pour l'élaboration des montages et le placement des tranches. Cependant,

elles font appel à des mécanismes très spécifiques,

notamment en ce qui concerne les besoins de couverture qu'elles imposent aux

arrangeurs. De part leurs atouts, les CDO à tranche unique en sont venus

à représenter environ 90% des CDO synthétiques émis

en 2003 et 2004, selon Standard and Poor's.

Figure 4 : Schéma d'un CDO à tranche unique

Source : Banque de France -- Revue de la stabilité

inancière

Au-delà de leurs fonctionnalités ou de leur

mécanisme de transfert de risque, les CDO peuvent, enfin, être

différenciés selon la nature des actifs qui les sous-tendent.

|