La problématique de l'audit interne dans la gestion des entreprises publiques en République Démocratique du Congo: Cas de « LA SOCIETE NATIONALE DE CHEMINS DE FER DU CONGO »( Télécharger le fichier original )par Alain Riche N'LEMVO DEDENGITY Institut supérieur du commerce - Licence en sciences commerciales et financières option comptabilité 2008 |

SECTION II. NOMBRE DE VISITES D'AUDITIl est toujours impérieux de signaler que le nombre de visites du service d'audit dans un département ou service quelconque explique la valeur ou la considération apportée à ce dernier. Vu l'étendue de la couverture du service d'Audit interne au sein de la S.N.C.C, nous pensons qu'il s'avère indispensable d'analyser uniquement les actions menées au niveau de la Direction financière durant les cinq dernières années. Il sied de signaler que les activités de l'audit interne à la S.N.C.C sont regroupées en deux branches ; d'une part celles dites permanentes et d'autre part celles ponctuelles. ACTIVITES PERMENANTES : · Assurer la vérification de l'application de l'ensemble du dispositif de contrôle mis en place par la Direction Générale. · Analyser et apprécier pour le compte de la Direction Générale en vue d'actions correctives éventuelles, les dispositions de contrôle en vigueur dans divers secteurs d'activités de la S.N.C.C pour assurer l'intégrité du patrimoine, la sincérité de l'information et l'entretien de l'efficacité des systèmes. · Assister l'Auditeur Externe dans les travaux de validation des états financiers de la S.N.C.C (28(*)) ACTIVITES PONCTUELLES : Sont réalisées de façon improvisée en vue de pouvoir améliorer les performances de l'entreprise.

TABLEAU N 2 PROGRAMME D'ACTIONS DU SERVICE D'AUDIT INTERNE MENE A LA DIRECTION FINANCIÈRE (Soit de 2003 A 2007)

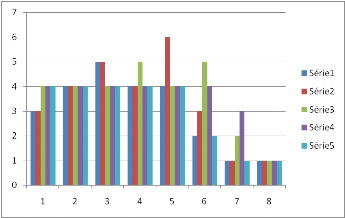

Source : Département D'audit Interne / Service D'audit Managérial COMMENTAIRE En analysant le tableau ci-haut, le nombre de rotations ou visites au niveau de la direction financière a atteint une moyenne de : · 3 rotations pour 32 jours pour la première année, · 3 rotations pour 40 jours pour la deuxième année, · 4 rotations pour 35 jours pour la troisième année, · 4 rotations pour 35 jours pour la quatrième année et · 3 rotations pour 35 jours pour la dernière année (année 2007). Mais en prenant uniquement les actions menées par le service d'audit interne pendant la dernière période d'investigation, nous remarquons ce qui suit : Le nombre de rotations ou visites au niveau de la direction financière est presque le même, soit 4 rotations pour 30 jours pour les actons suivantes : - ANALYSE DE COMPTES - CONTROLE DE LA CAISSE PRINCIPALE - CONTROLE DE LA FACTURATION DES PRESTATIONS - CONTROLE DE RECOUVREMENT DE CREANCE - CONTROLE DES AVANTAGES DE MANDATEUR L'action de l'Audit interne ayant comme finalité la maximisation des fonds et leurs protections, l'accent de cette couverture est porté sur le mouvement de fonds ; à savoir : l'encaissement (facturation et recouvrement), l'Audit des états financiers (décaissement, la comptabilisation ...) et l'inventaire extra-comptable. Disons que les trois ont pris plus de jours à cause de certaines descentes sur les réseaux. Les états financiers ont une seule rotation car ils constituent les résultats qui se font une seule fois l'an. Dans la pratique, l'audit des états financiers intervient au mois de février de l'année n + 1 en attendant sa transmission par la direction opérationnelle. Représentation graphique des visites de service d'audit de 2003 à 2007.

OBSERVATION Nous remarquons que le nombre de visites est presque identique pour la période allant de 2003 à 2007, cela explique l'intérêt qu'accorde la direction d'audit interne à la direction financière afin de maîtriser les circuits existant en son sein. SECTION III. NOMBRE DE RECOMMANDATIONS Comme nous l'avons dit précédemment, le service d'audit interne au sein de la S.N.C.C se réfère à un programme d'actions pour bien mener sa mission. Vu l'étendue de la couverture à laquelle le service d'audit interne de la S.N.C.C fait face, il convient de circonscrire notre étude sur base des données recueillies pendant la mission qu'a effectué ce service au niveau de la Direction Financière, soit de 2006 à 2007.

COMMENTAIRE En observant ce tableau, nous remarquons que le nombre de recommandations a augmenté de 2,5 pourcent dans un intervalle d'une année. Cet indicateur nous pousse à déduire ce qui suit : - Soit les recommandations émissent en 2006 par les services d'audit interne de la S.N.C.C n'étaient pas mises en application par la Direction Financière. La non application des recommandations peut avoir comme soubassement le manque d'implication de la Direction Générale dans l'exécution des recommandations émises par le service d'audit interne en vue de l'amélioration de la performance de cette dernière.

- Cela peut encore avoir comme source, le manque d'un bon fonctionnement de dispositif du contrôle interne mis par le service d'audit afin de pouvoir assurer, d'un côte, la protection, la sauvegarde du patrimoine et la qualité de l'information, de l'autre, l'application des instructions de la direction et favoriser l'amélioration des performances de celle-ci.

* 2829 Manuel des procédures d'audit interne de la S.N .C.C P. 2 /7 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||