Agriculture et croissance économique au Cameroun( Télécharger le fichier original )par Hervé BELLA Institut Sous-régional de Statistique et d'Economie Appliquée (ISSEA) - Ingénieur d'Application de la Statistique 2009 |

4.2 Présentation de la méthodologie4.2.1 Détermination de l'ordre d'intégration : tests de stationnaritéLa modélisation du comportement d'un ensemble de variables par la méthode VAR nécessite au préalable d'étudier la stationnarité de chaque variable afin d'en déterminer l'ordre d'intégration. Encadré 1: Définition de la stationnarité32(*) Processus stationnaire au sens strict Soit un processus Le processus

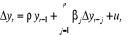

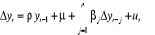

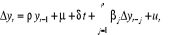

Ainsi un processus aléatoire est strictement stationnaire si toutes ses caractéristiques, c'est-à-dire tous ses moments sont invariants pour tout changement de l'origine du temps. Stationnarité faible Le processus Depuis les travaux de NELSON et PLOSER (1982), les cas de non stationnarité les plus fréquents sont analysés à partir de deux types de processus33(*) : · les processus TS (Trend Stationnary) qui représentent une non-stationnarité de type déterministe. La méthode de stationnarisation utilisée dans ce cas est celle des moindres carrés ; · les processus DS (Differency Stationnary) pour les processus non stationnaires aléatoires. Ce type de processus est stationnarisé par l'application du filtre aux différences ; La stationnarisation d'une série exige d'identifier au préalable le type de processus afin d'appliquer la méthode de stationnarisation appropriée. Une mauvaise stationnarisation aurait certaines conséquences : · l'application d'un filtre aux différences à un processus TS créée une perturbation artificielle ; · Nelson et Kang ont montré que lorsque l'on applique la méthode des MCO à un processus DS, les résidus sont de moyenne nulle mais leur covariance dépend de la taille de l'échantillon et du temps. Ces conséquences sont présentées plus en détail dans BOURBONNAIS et al. (pp 37-39). La stationnarité des séries est vérifiée à l'aide de tests. Plusieurs tests existent dans la littérature à cet effet. Dans le cadre de ce travail, il sera utilisé les tests de Dickey-Fuller Augmentés (ADF : Augmented Dickey-Fuller) dont le principe est présenté en encadré ci-dessous. Encadré 2 : Principe des tests ADF Le test ADF est une correction paramétrique des tests de Dickey-Fuller Simple qui supposent que les erreurs des modèles sont des bruits blancs. Le test ADF est un cas étendu dans lequel l'erreur suit un processus AR (p). Trois modèles servent de base à la construction de ces tests : [1] [2] [3] Si dans l'un de ces trois modèles, l'hypothèse

nulle Dickey et Fuller ont tabulé des valeurs critiques car

sous · Si la valeur de la t-statistique associée

à · Si la valeur de la t-statistique associée

à Le test ADF ne s'effectue pas sur les trois modèles, on l'applique sur un seul modèle en pratique, le test se fait selon une stratégie séquentielle en partant du modèle [3]. Il est à noter que pour effectuer le test ADF, il

convient de choisir le nombre de retards p de sorte que les résidus

soient des BB (Bruits Blancs). Un nombre trop important de retards

réduit le nombre de degrés de liberté. Le choix de p peut

se faire par l'étude des autocorrélations partielles de Lorsque les séries sont intégrées au même ordre, on effectue un test de co-intégration. Lorsque ce test est significatif, la spécification correcte du VAR est un modèle VECM. * 32 BOURBONNAIS R., TERRAZA M. (2004), p 74 * 33 Op. Cit. p 133 |

|

.

. est dit

strictement ou fortement stationnaire si quelque soit le n-uple du temps

est dit

strictement ou fortement stationnaire si quelque soit le n-uple du temps  tel que

tel que

et

pour tout

et

pour tout  avec

avec  ,

, , la suite

, la suite

a la

même loi de probabilité que la suite

a la

même loi de probabilité que la suite  .

. est dit

faiblement stationnaire si seuls les moments d'ordre 1 et 2 sont

stationnaires.

est dit

faiblement stationnaire si seuls les moments d'ordre 1 et 2 sont

stationnaires.

n'est pas rejetée, on est en présence d'une racine unitaire, le

processus n'est pas stationnaire.

n'est pas rejetée, on est en présence d'une racine unitaire, le

processus n'est pas stationnaire. ,

les règles habituelles de l'inférence statistique ne peuvent pas

être appliquées, en particulier la distribution de

,

les règles habituelles de l'inférence statistique ne peuvent pas

être appliquées, en particulier la distribution de  .

. est inférieure à la valeur critique, on rejette

l'hypothèse nulle de non stationnarité ;

est inférieure à la valeur critique, on rejette

l'hypothèse nulle de non stationnarité ; est supérieure à la valeur critique, on ne rejette pas

l'hypothèse de stationnarité.

est supérieure à la valeur critique, on ne rejette pas

l'hypothèse de stationnarité. , et l'on

retient pour p le retard correspondant à la dernière

autocorrélation partielle significativement différente de

zéro.

, et l'on

retient pour p le retard correspondant à la dernière

autocorrélation partielle significativement différente de

zéro.