4.2.3 Détermination du

nombre de retards du VAR à niveau

L'estimation du modèle VAR nécessite de

déterminer au préalable le nombre de retards p. plusieurs

critères peuvent être utilisés pour réaliser cet

exercice crucial :

· une méthode basée sur l'examen des

propriétés statistiques des résidus du modèle

VAR ;

· une méthode basée sur l'utilisation des

critères d'information ;

· une méthode basée sur des tests de

nullité emboîtés sur les paramètres associés

au dernier décalage du modèle.

Nous utiliserons la méthode basée sur les

critères d'information.

Encadré 4 :

Détermination du nombre de retards du VAR à l'aide des

critères d'information

L'idée sur laquelle sont basés les

critères d'information est que l'ajout d'un ensemble de variables

explicatives dans le modèle améliore l'information mais en

même temps réduit les degrés de liberté. La

démarche consiste à fixer une valeur maximale pour p, ( ), et de

calculer pour chaque modèle VAR (p), ), et de

calculer pour chaque modèle VAR (p),  la valeur

du critère d'information. Le retard retenu est celui qui optimise

(minimise) la valeur du critère d'information. la valeur

du critère d'information. Le retard retenu est celui qui optimise

(minimise) la valeur du critère d'information.

Dans les modèles VAR, quatre critères sont

généralement utilisés :

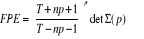

Critère FPE (Final Predictor Error)

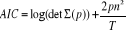

Critère AIC (Akaike Information

Criterion)

Critère SC (Schwartz Criterion)

Critère HQ (Hannan Quinn)

4.2.4 Analyse des

résultats de l'estimation du VECM

4.2.4.1 Tests de

causalité

Une variable X cause une variable Y si la

prédictibilité de Y est meilleure lorsque l'on tient compte de

l'information apportée par X. Plusieurs définitions statistiques

de la causalité existent. Nous utiliserons l'approche de Granger. La

causalité peut se mesurer de plusieurs manières :

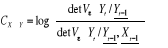

Mesure de la causalité de X vers Y

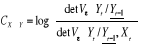

Mesure de la causalité instantanée de X

vers Y

désigne l'erreur de prévision de Y sachant X

désigne l'erreur de prévision de Y sachant X

désigne l'information relative au passé

désigne l'information relative au passé

Si X ne cause pas Y,

Statistique de test

Le test est effectué au moyen de la statistique du

maximum vraisemblance. L'on teste l'hypothèse nulle d'absence de

causalité. La statistique de test est  qui suit

sous qui suit

sous  une loi de chi-deux à une loi de chi-deux à  degré de libertés.

degré de libertés.

· Si  , on ne

rejette pas l'hypothèse nulle d'absence de causalité , on ne

rejette pas l'hypothèse nulle d'absence de causalité

· Sinon, l'hypothèse nulle d'absence de

causalité est rejetée.

En présence d'une co-intégration, les tests de

causalité de court terme ou de long terme sont menés à

partir du VECM.

|