Influence des risques opérationnels sur la réalisation des objectifs stratégiques d'une banque( Télécharger le fichier original )par Sami BEN OTHMAN Université Méditerranéenne de Tunis - Master 2 Gestion des Risques en Finance et en Assurance 2009 |

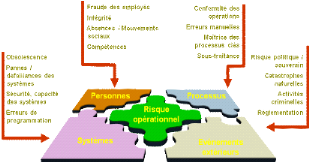

-Fonds propres réglementaires :Les fonds propres réglementaires se composent de 3 catégories : · fonds propres de base ou noyau dur : ils comprennent le capital et les réserves et doivent représenter au moins 4% des risques pondérés de la banque. · Fonds propres complémentaires : ils regroupent les quasi-fonds propres comme les titres assimilés, les dettes subordonnées et certaines provisions. · Les fonds propres sur-complémentaires : c'est un concept de fonds propres qui a été crée par le Comité de Bâle en 1996, afin de permettre aux banques de faire face à certains risques de marché en émettant des dettes à court terme dont l'échéance doit être au moins égale à deux ans. Ces fonds qui sont désignés par l'Accord de Bâle comme fonds propres de catégorie 3 ne sont autorisés que pour couvrir les risques de marché liés aux titres et moyens de financement négociables générateurs d'intérêt, ainsi que les devises et les marchandises. -Engagements de créditL'ensemble des engagements de crédit de la banque était visé, avec toutefois certains aménagements consistant en la pondération à des valeurs inférieures à 100% de certains crédits, selon la qualité du crédit ou de la contrepartie. Ainsi, certains crédits étaient pondérés à 50% (crédits garantis par une hypothèque), d'autres à 20% (contrepartie bancaire, organisme international ou Etat non OCDE) et d'autres à 0% (contrepartie = Etat OCDE). Certains engagements, tels que les engagements à moins d'un an, n'étaient pas repris dans les engagements de crédit. Depuis 1988, ce dispositif d'adéquation des fonds propres est mis en place progressivement non seulement dans les pays membres, mais également dans plusieurs autres pays où les banques sont actives sur les marchés internationaux. En septembre 1993, une déclaration confirmait que toutes les banques des pays du G10 ayant des activités bancaires internationales importantes se conformaient aux exigences minimales de l'Accord de 1988. 1-2-1- avantages de l'accord Bâle I : L'accord Bâle I présentait plusieurs avantages dont principalement le fait d'être le premier accord mis en place ayant pour objectif le renforcement de la solidité et de la stabilité du système bancaire international. Il est aussi à l'origine de l'institution d'un ratio simple à calculer et facile à mettre en place qui permettait d'éviter des conséquences fâcheuses pour les banques et pour la communauté internationale. En plus la généralisation dudit ratio et son adoption par plus de 100 pays dans le monde ont été derrière l'uniformisation des règles prudentielles et l'harmonisation des règles de concurrence entre les banques à l'échelle internationale 1-2-2 limites de l'accord Bâle I : Bâle I n'est pas une autorité supranationale et ses conclusions n'ont pas une force exécutoire. Il édictait des normes et des règles de caractère général et laisse le choix à chaque autorité de supervision nationale de mettre en oeuvre ces dispositions selon le dispositif qu'elle juge adéquat. En plus, l'estimation du ratio proposé par le comité (Ratio Cooke) passe par une étude qui ne donne pas importance au type d'emprunteur mais se base sur la rentabilité du projet sujet du financement. En outre, Bâle I ciblait exclusivement le risque de crédit ce qui laisse à craindre qu'en ne tenant pas compte des autres types de risque, la pondération établie ne reflète pas fidèlement les risques que prenaient en fait les banques. Pour cette raison le Comité de Bâle a décidé en janvier 1996 de modifier l'Accord pour incorporer le risque de marché dans la pondération des catégories d'actif, mais cela reste toujours insuffisant pour la prise en compte des risques courus par les banques. En effet il a été remarqué que même avec l'incorporation du risque de marché, les banques continuent de subir des pertes importantes. Le Comité de Bâle a donc vu nécessaire qu'il faut développer l'accord pour renforcer et maintenir l'équilibre du système bancaire. Il a ainsi engagé à cet effet une reforme qui a abouti pour la première fois dans l'histoire de la régulation bancaire, à la prise en compte du risque opérationnel. Ce risque a été défini comme étant l'ensemble des pertes directes et indirectes pouvant résulter d'une large gamme d'éventualités défavorables, par le simple fait de mener une opération bancaire. Ce risque doit être non seulement identifié, mais aussi mesuré, pour aboutir à un capital réglementaire (BIS, 2003a) et géré, pour satisfaire au règlement de bonnes pratiques (BIS, 2003b). SECTION II : L'APPORT DE LA NOUVELLE REGLEMENTATION BALE II : LE RISQUE OPERATIONNEL Le consensus sur un nouvel accord, Bâle II, s'explique essentiellement par le croisement d'intérêts communs des autorités de supervision bancaire et des banques. Pour les autorités bancaires, l'objectif premier de cette réforme est d'encourager les établissements financiers à améliorer leur capacité de mesure, de gestion et de couverture de leurs risques afin de préserver leur solvabilité et ainsi renforcer la stabilité financière. Pour les banques, cette réforme constitue l'opportunité de se doter des meilleurs systèmes de gestion des risques afin d'accroître leur compétitivité et d'améliorer leurs résultats. En alignant les nouvelles exigences de fonds propres sur les meilleures pratiques de gestion des établissements de crédit, le comité de Bâle ne pouvait rendre le nouvel accord que plus sensible aux risques. Ce nouvel accord de Bâle a pris en compte les 3 grands types de risques auxquels sont confrontés les établissements bancaires : a -Le risque de crédit : déjà pris en compte dans le ratio Cooke, correspond au risque de défaut de la contrepartie à laquelle un prêt a été accordé ; b -Le risque de marché : pris en compte par les réglementations postérieures au ratio Cooke, couvre dans le cadre des opérations de marché le risque de taux, le risque de change et le risque sur actions: ? Le risque de taux est le risque que fait courir l'évolution des taux d'intérêt au porteur d'une créance ou d'une dette entre la date d'un engagement et celle du règlement. ? Le risque de change est un risque qui provient des variations des cours des devises dans lesquelles est investi un actif par rapport à une monnaie de référence entre la date de l'engagement et celle du règlement. Ce risque résulte principalement d'investissements réalisés à l'étranger ou d'opérations financières en devises comme les prêts ou emprunts libellés en monnaies étrangères ou l'achat de titres sur une bourse étrangère. ? Le risque sur actions est celui que fait courir au détenteur d'un portefeuille actions les fluctuations au niveau des cours des actions. c -Le risque opérationnel : constitue l'une des principales novations du nouvel accord Bâle II. En effet jusqu'ici on ne s'intéressait qu'aux deux risques de crédit et de change. Or il a été constaté que les banques subissaient des pertes importantes dues à divers autres évènements tels que la fraude aussi bien interne qu' externe, les pratiques en matière d'emploi et de sûreté du lieu de travail, les procédures de gestion, les dommages aux biens corporels, les perturbations des processus métiers et les pannes des systèmes, la mauvaise exécution des opérations et la défaillance des contrôles des processus etc... Il a été donc tenu compte de ces divers événements lors de l'élaboration de Bâle II et il leur a été donné une très grande importance et insérés sous le vocable « risque opérationnel ». 2-1- Définitions du risque opérationnel : La définition du risque opérationnel constitue la première étape dans la mise en oeuvre d'une stratégie de gestion de ce risque. En effet, un risque doit être connu et identifié pour qu'il soit appréhendé et géré. En fait, il n'y a pas une définition unique du risque opérationnel qui fait l'unanimité de tous mais plutôt plusieurs : - une définition parue dans le bulletin n° 283 de septembre 1994 de la Commission des Opérations de Bourse de France considère que le risque opérationnel est « un risque qu'une firme subisse par suite d'une erreur humaine ou de défaillances des systèmes ou des contrôles ». - une autre donnée par le Bureau de Surintendant des Institutions Financières du Canada ajoute la malhonnêteté et les catastrophes naturelles. Ce bureau énonce dans son document intitulé cadre de surveillance à compter de 1999 que « le risque opérationnel est attribuable aux problèmes liés à la prestation de service ou à la fourniture de produits. Il est attribuable aux lacunes ou aux déficiences des contrôles ou des processus internes, aux défaillances d'ordre technologique, aux erreurs humaines, à la malhonnêteté et aux catastrophes naturelles. » - une troisième, citée par Bertille Antoine dans un rapport de stage auprès de la Banque Lorraine du Canada à Montréal effectué en 2002, pour l'obtention du grade de Maître es-Sciences en Finance Mathématique et Computationnelle portant sur « la valeur exposée au risque à long terme, appliquée au risque de marché » considère que les risques opérationnels sont les risques « autres que les risques de marché et du crédit ». - une quatrième mentionnée dans le même rapport considère que les risques opérationnels sont « des risques qui proviennent des opérations ». Ces définitions et plusieurs autres telles que celles présentées par J.L.King en 2001, Wharton Kuritzkes en 2002, et Vanini en 2004 , cités dans un document établi par Jezzini Mohamed, doctorant à l'Université d'Avignon et des Pays de Vaucluse paru sur Internet en janvier 2005 n'ont pas été totalement suivies par les banquiers. Ces derniers reconnaissent la définition, présentée par le Comité de Bâle dans son second document de septembre 2001, qu'ils considèrent comme claire et applicable. Le Comité de Bâle avait défini dans un premier temps (document de janvier 2001) les risques opérationnels comme « des risques de pertes directes et indirectes résultant de l'inadéquation ou de la défaillance de procédures, de personnes et de systèmes ou résultant d'événements extérieurs ». Puis, à la suite des critiques qui lui ont été adressées concernant les pertes indirectes qui posent des problèmes de définition et de mesure, le Comité de Bâle avait remplacé cette définition par « Le risque opérationnel se définit comme le risque de perte résultant de carences ou de défaillances attribuables à des procédures, personnes et systèmes internes ou à des événements extérieures (document de septembre 2001). Cette définition inclut le risque juridique, mais exclut le risque stratégique et d'atteinte à la réputation. Le risque juridique résulte de l'application imprévisible d'une loi ou d'une réglementation, voire de l'impossibilité d'exécuter un contrat. Il réside dans la possibilité que des procès, des jugements défavorables ou l'impossibilité d'un droit perturbent ou compromettent les opérations ou la situation d'un établissement. Quant aux risques stratégiques et d'atteinte à la réputation, ils sont considérés comme étant respectivement un risque de perte résultant d'une mauvaise décision stratégique et un risque de perte résultant d'une atteinte à la réputation de l'institution. Nous retiendrons, dans la suite de notre travail, la définition du Comité de Bâle ainsi que ses exigences pour la gestion du risque opérationnel. 2-2- Les sources du risque opérationnel : Selon la définition communément admise par « Bâle II », le risque opérationnel peut être capté au niveau des quatre cibles suivantes : système d'information, processus, personnel de la banque, évènements extérieurs. a- risques liés au système d'information : défaillance matérielle suite à l'indisponibilité soit provisoire ou prolongée des moyens (installations immobilières, matériels, systèmes informatiques ou dispositifs techniques...) nécessaires à l'accomplissement des transactions habituelles et à l'exercice de l'activité telles que pannes informatiques résultant d'une défaillance technique ou d'un acte de malveillance ; panne d'un réseau externe de télétransmission rendant temporairement impossible la transmission d' ordres sur un marché financier; système de négociation ou de règlement de place en défaut ou débordé ; bogue logiciel et obsolescence des technologies (matériel, langages de programmation,...) etc.... b- risques liés aux processus : non respect des procédures ; erreurs provenant de l'enregistrement des opérations, de la saisie, des rapprochements et des confirmations tels qu'un double encaissement de chèque, un crédit porté au compte d'un tiers et non de celui du bénéficiaire, un versement du montant d'un crédit avant la prise effective de la garantie prévue, un dépassement des limites et autorisations pour la réalisation d'une opération, etc.... c- risques liés aux personnes : ces risques sont naît du fait que les exigences attendues des moyens humains (exigence de compétence et de disponibilité, exigence de déontologie...) ne soient pas satisfaites. Il peut être lié à l'absentéisme, la fraude, l'incapacité d'assurer la relève sur les postes clés. Ces risques peuvent être involontaires ou naître d'une intention délibérée, résultant souvent d'une intention frauduleuse. Les erreurs « involontaires » sont souvent coûteuses et leur prévention comme leur détection précoce dépendent de la qualité du personnel, de sa vigilance, de ses capacités d'adaptation aux évolutions techniques et aussi de la technicité des opérations à traiter et de la qualité du matériel et de la logistique utilisés. Quant aux « risques volontaires », ils vont de la simple inobservation des règles de prudence, du conflit d'intérêts entre opérations pour son propre compte et opérations pour le compte de l'établissement ou du client, jusqu'à la malveillance et la réalisation d'opérations carrément frauduleuses. d- risques liés aux évènements extérieurs: Ces risques peuvent être à l'origine de risques politiques, catastrophes naturelles, environnement réglementaire, etc... Figure 1: les composantes du risque opérationnel _____________________________________________________ 2-3- Typologie proposée par le Comité de Bâle pour le risque opérationnel : Le comité de Bâle II a adopté une classification assez précise des différents types de risques opérationnels et des lignes d'activités qui peuvent les générer. Cette classification institue sept catégories d'évènements qui constituent les causes principales des pertes opérationnelles. Il s'agit des sept catégories d'événements suivants : a- Fraudes internes : pertes dues à des actes visant à frauder, détourner des biens ou à tourner des règlements, la législation ou la politique de l'entreprise impliquant au moins une partie interne à l'entreprise par exemple, une transaction non enregistrée intentionnellement, un vol commis par un employé, un délit d'initié d'un employé opérant pour son propre compte, la fourniture des informations inexactes sur les positions etc.... b- Fraudes externes : pertes dues à des actes visant à frauder, détourner des biens ou à tourner des règlements de la part d'un tiers, par exemple un hold-up, de la contrefaçon, du piratage informatique, du vol d'informations, etc.... c- Pratiques en matière d'emploi et de sécurité sur le lieu de travail : pertes résultant d'actes non conformes à la législation ou aux conventions relatives à l'emploi, la santé ou la sécurité, de demandes d'indemnisation ou d'atteinte à l'égalité ou actes de discrimination, par exemple la demande d'indemnisation des travailleurs, la violation des règles sur la santé et sur la sécurité des employés, sur les activités de travail, les plaintes pour discrimination et responsabilité civile en général etc..... d- Client, produits et pratiques commerciales : pertes résultant d'un manquement non - intentionnel ou dû à la négligence, à une obligation professionnelle envers des clients spécifiques, ou de la nature ou de la conception d'un produit par exemple la violation du devoir fiduciaire, l'utilisation frauduleuses d'informations confidentielles sur la clientèle, l'exécution d'opérations interdites sur les comptes de la Banque, le blanchiment d'argent, la vente de produits non autorisés etc.... e- Dommages aux actifs corporels : destruction ou dommages résultant d'une catastrophe naturelle ou d'autres sinistres par exemple, des actes de terrorisme, du vandalisme, des séismes, des incendies et des inondations etc.... f- Dysfonctionnement de l'activité et des systèmes : pertes résultant du dysfonctionnement de l'activité ou des systèmes (informatique et télé- communication) par exemple une panne de matériel et de logiciel informatique, des problèmes de télécommunications et des pannes d'électricité ou issues des services sous traités etc..... g- Exécution, livraison et gestion des processus : pertes résultant d'un problème dans le traitement d'une transaction ou dans la gestion des processus ou de relation avec les contreparties commerciales et fournisseurs par exemple, une erreur d'enregistrement des données, un non respect des dates limites, des lacunes dans la documentation juridique, des défaillances dans la gestion des sûretés, des erreurs d'accès aux comptes de la clientèle, des conflits avec des fournisseurs ou des sous-traitants etc.... A part les évènements précités, le Comité de Bâle II a défini les lignes d'activités où se produit la perte opérationnelle. 2-4- Les métiers de la banque générant le risque opérationnel Le Comité de Bâle II a estimé que le type d'activité où s'est produite la perte a une grande importance. A cet effet, il mène une étude auprès d'une trentaine de Banque qui conduit à mettre en lumière les résultats des collectes d'informations sur des incidents dans la catégorie du risque opérationnel, par type d'activité ou « ligne de métier ». Ces lignes de métier telles que citées dans l'annexe 6 du CP3 de l'accord de Bâle II sont les suivantes 1(*) : L1- financement des entreprises : financement des entreprises, des collectivités locales et de l'administration publique ; banques d'affaires et service et conseil. L2- négociation et vente : ventes, tenue de marché, vente d'action, positions pour compte propre et trésorerie. L 3- banque de détail : banque de détail, banque privée et cartes L4- banque commerciale : assure le financement des exportations et du commerce ; affacturage ; crédit bail et prêts... L5- paiements et règlements : pour la clientèle extérieure ; transfert de fond, compensation et règlement... L6- fonctions d'agent : conservation, prestation d'agent aux entreprises et service de fiducie aux entreprises L7- gestion d'actif : la gestion des portefeuilles discrétionnaire et non discrétionnaire L8- courtage de détail : courtage pour le compte de la clientèle de détail SECTION III : LA BANQUE ET LE RISQUE OPERATIONNEL 3-1- Rappel sur les objectifs d'une banque : Un objectif est défini comme étant un résultat final escompté qu'une banque désire atteindre. La banque a des objectifs opérationnels, des objectifs tactiques et des objectifs stratégiques. 3-1-1- les objectifs opérationnels : Il s'agit d'objectifs très spécifiques de court terme et définis en termes quantitatifs. Ils sont établis par les cadres au bas de la hiérarchie et sont reliés aux objectifs tactiques. Parmi ces objectifs, nous citons à titre d'exemple celui relatif à la réduction des plaintes de la clientèle de 4% et celui de recrutement de 30 agents nouveaux dans les nouvelles agences. 3-1-2- les objectifs tactiques : Ces objectifs sont généralement établis par les gestionnaires intermédiaires dans l'organisation, et concernent le moyen terme (de 2 à 5 ans), par exemple l'augmentation des parts de marché de 30% par l'ouverture de nouvelles agences, la réduction des charges d'exploitation etc.... Ces objectifs proviennent de divers services et permettent d'atteindre les objectifs stratégiques. 3-1-3- les objectifs stratégiques : Ces objectifs émanent de la haute direction de la banque et la concerne globalement. Ces Objectifs sont généralement des objectifs à long terme (de 5 ans et plus). Ils concernent, par exemple, l'accroissement de la compétitivité de la banque à l'échelle nationale et internationale, la diversification de la gamme de produits, la réduction des charges par rapport aux principaux concurrents, le bénéfice d'une plus grande notoriété auprès des clients etc.... Ces objectifs reflètent les stratégies définies par les dirigeants et qui englobent le plus souvent, la croissance, la diversification, la fusion, l'intégration et la rentabilité, c'est-à-dire, en d'autres termes tout ce qui concerne la performance de la banque. 3-2- Définition du concept de la performance : Des sites Internet examinés1(*) il ressort que le terme « performance » en Français a été introduit dans la langue française par le biais des courses de chevaux. Il s'agit d'un « mot anglais employé dans la langue du turf pour indiquer le tableau des épreuves subies dans l'hippodrome par un cheval de course » et qui est de nos jours utilisé chaque fois qu'on parle d'exploit, d'une réussite exceptionnelle, d'un coup de maître... aussi bien en sport, qu'en divers autres domaines (études, recherche, gestion, art, etc...) * 1 Cf. la gestion des risques financières de Thierry RONCALLI - édition Economica 2004 * 1 www.performance-et-vie.fr ; www.creg.ac- versailles.fr/IMG/pdf/ ;http://liotardlesit.ifrance.com/perfdef.html |

|