CONCLUSION

La définition du risque opérationnel faite dans

le cadre du premier chapitre doit être suivie par l'identification des

évènements à l'origine de ce type de risque et les choix

des outils nécessaires pour procéder à une telle

identification.

Le chapitre II a été consacré à

l'identification de tels risques et à la présentation des outils

nécessaires pour le faire puis aux diverses méthodes de mesure

comme définies par le Comité de Bâle.

L'identification des facteurs à l'origine des risques

suit une démarche structurée et s'effectue principalement soit

d'une manière relativement libre et ouverte (identification de type

bottom-up) soit d'une manière plus fermée (identification de type

top- down).

Elle est suivie de l'établissement d'une cartographie

qui définit d'une manière approfondie les impacts des risques,

les facteurs qui déclenchent la survenance de ces risques ainsi que les

facteurs qui déterminent l'envergure du dommage.

Le Comité de Bâle II a adopté une

classification précise des différents types de risques et des

lignes d'activité qui peuvent les générer. Cette

classification institue sept catégories d'évènements qui

forment les causes principales des pertes opérationnelles.

Ce Comité a aussi proposé trois approches de

mesure de l'impact de ces risques ( Approche Indicateur de Base, Approche

Standard, et Approche des Mesures Avancées) dont le degré de

sophistication est croissant et a recommandé d'aller de la plus simple

à la plus complexe à mesure qu'on développe des

systèmes et pratiques de mesure plus élaborés.

Compte tenu du lien étroit entre les risques et la

performance nous avons essayé d'examiner l'influence des sept

catégories de risques énumérées par le

Comité de Bâle sur la rentabilité des banques tunisiennes.

Une étude a été élaborée à cet effet

sur un échantillon de banques commerciales tunisiennes qui a permis

d'aboutir aux résultats développés dans le chapitre

suivant.

CHAPITRE III : ETUDE DE L'INFLUENCE DU RISQUE

OPERATIONNEL SUR LA RENTABILITE DES BANQUES COMMERCIALES

TUNISIENNES

INTRODUCTION

Etant donné le lien étroit entre les risques et

la performance, il a été vu nécessaire d'examiner

l'influence des sept catégories de risques définies par le

Comité de Bâle sur la rentabilité des banques

tunisiennes.

A cet, une étude a été

élaborée portant sur un échantillon des principales

banques commerciales en Tunisie.

Ce chapitre traitera de la démarche suivie pour

l'élaboration d'un questionnaire qui a été adressé

à l'attention des responsables de ces banques, du choix de

l'échantillon sélectionné, de la collecte des

données et de leur traitement.

SECTION I : METHODOLOGIE DE LA RECHERCHE

EMPIRIQUE :

1-1 -Rappel de la

problématique :

La problématique que nous essayons

de traiter dans notre travail de recherche consiste à extrapoler les

différents types de risques opérationnels rencontrés par

une banque et l'examen de leur influence sur sa rentabilité.

L'importance de cette étude peut être

expliquée par la fréquence des risques de type

opérationnel que peut courir une banque; ces risques peuvent causer des

dommages considérables aux banques et ces dernières doivent se

couvrir suffisamment contre eux.

Les banques tunisiennes n'échappent pas à cette

règle et se trouvent de plus en plus exposées à ces

risques qui affectent lourdement leurs performances.

1-2- Objectifs et

hypothèses de la recherche :

1-2-1- Rappel des objectifs de la

recherche :

L'objectif central de ce travail est d'étudier

l'influence des risques opérationnels sur la rentabilité d'une

banque. Ceci revient à étudier l'influence de chacune des sept

variables, qui représentent les différents types de risques

opérationnels définis par le Comité de Bâle, sur la

rentabilité bancaire.

1-2-2- Hypothèses de la

recherche :

H : Les risques opérationnels

affectent négativement la rentabilité d'une banque.

H1 : Les fraudes internes affectent

négativement la rentabilité d'une banque.

H2 : Les fraudes externes affectent

négativement la rentabilité d'une banque.

H3 : Les pratiques en matière

d'emploi et de sécurité sur le lieu de travail affectent

négativement la rentabilité d'une banque.

H4 : Clients, produits et pratiques

commerciales affectent négativement la rentabilité d'une

banque.

H5 : Les dommages aux actifs corporels

affectent négativement la rentabilité d'une banque.

H6 : Le dysfonctionnement de

l'activité et des systèmes affectent négativement la

rentabilité d'une banque.

H7 : Exécution, livraison et

gestion des processus affectent négativement la rentabilité d'une

banque.

1-3- Choix des instruments de collecte de

données empiriques :

1-3-1- Le questionnaire

Le questionnaire est un outil d'investigation auquel nous

avons eu recours. Si nous voulons le classer parmi les différentes

classes de collecte d'information, il est dans la rubrique enquête qui

représente un intermédiaire entre l'observation et

l'expérimentation. L'enquête s'adapte bien à la recherche

causale étant donné que ce type de recherche sert à

déterminer des relations de cause à effet entre les variables.

1-3-1-1- Elaboration du

questionnaire

Pour élaborer notre questionnaire nous somme

passés par deux étapes :

Dans un premier lieu nous avons eu recours au rapport

théorique lié à notre problématique.

Dans un second lieu nous avons mené une étude

préliminaire auprès d'un échantillon réduit de la

population mère (2 banques). Le but étant de recueillir des

informations complémentaires ou des éléments

d'appréciation pour ajuster et adapter notre recherche théorique

au contexte des banques tunisiennes.

Cette étape nous permis de rectifier la formulation de

quelques questions et de réduire ainsi le biais qui pourrait en

résulter.

1-3-1-2- La forme du questionnaire

Notre questionnaire s'articule autour de deux principales

parties composées par un ensemble de questions

fermées :

La première partie intitulée

« Fréquence de survenance des risques opérationnels

dans une banque » porte sur le nombre de fois que la banque a

rencontré des incidents liés aux divers types de risque

opérationnel. Nous avons proposé trois intervalles possibles. Le

responsable interviewé est sollicité de choisir l'intervalle

qu'il juge le mieux adapté à la situation de sa banque.

La deuxième partie concerne « la

Rentabilité de la banque » et comprend des questions portant

sur le résultat net de l'année 2008, les fonds propres et le

total de l'actif du bilan afférent à l'exercice 2008.

1-3-1-3- Administration du

questionnaire :

Pour administrer le questionnaire, nous étions devant

quatre alternatives :

Questionnaire par e-mail.

Entretien personnel.

Interview par téléphone.

Questionnaire postal.

Pour le besoin de notre travail de recherche, nous avons

opté pour les deux premières alternatives qui sont l'entretien

personnel et le questionnaire par e-mail étant donné que le

questionnaire postal a des chances minimes de réussir et que dans le

cadre d'un entretien personnel les responsables ne sont pas toujours

disponibles.

1- 3-2- Les états financiers

Afin de compléter les informations manquées (sur

13 banques interviewés, 3 ont refusé de nous répondre et 3

ont répondu uniquement à la première partie du

questionnaire), nous avons recouru a quelques données secondaires

(états financiers) pour le calcul des ROE et ROA.

1-4- Echantillonnage :

1-4-1- Taille de

l'échantillon

Notre population mère se compose de l'ensemble des

banques commerciales tunisiennes qui sont au nombre de 20.

Etant donné les contraintes temporelles, logistiques et

matérielles sous-jacentes à ce travail de recherche, le

questionnaire a été soumis à 13 banques commerciales

installées au Grand Tunis.

|

BANQUES CHOISIES

|

CAPITAL SOCIAL

(en 1000 dinars)

|

|

Arab Tunisian Bank (ATB)

|

80 000

|

|

Banque Nationale Agricole (BNA)

|

100 000

|

|

Attijari Bank

|

150 000

|

|

Banque de Tunisie (BT)

|

75 000

|

|

Amen Bank

|

85 000

|

|

Banque Internationale Arabe de Tunis (BIAT)

|

170 000

|

|

Société Tunisienne de Banques (STB)

|

124 300

|

|

Union Bancaire pour le Commerce et l'Industrie (UBCI)

|

50 000

|

|

Union Internationale de Banques (UIB)

|

196 000

|

|

Banque de l'Habitat (BH)

|

90 000

|

|

BEST Bank

|

50 000

|

|

Banque Tuniso-Koweitienne (BTK)

|

100 000

|

|

Banque Franco-Tunisienne (BFT)

|

5 000

|

Il s'agit des 13 banques les plus importantes et les plus

connues qui détiennent plus de 95% de l'activité bancaire en

Tunisie. Les autres banques sont des petites banques qui effectuent des

opérations très limitées.

SECTION II : ANALYSE ET INTERPRETATION DES

RESULTATS :

2-1- Analyses descriptives :

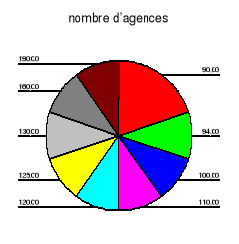

Notre échantillon est composé de dix banques

commerciales dont le nombre d'agences est compris entre 90 et 190 comme

l'indique la figure ci-dessous :

___________________________________________________________

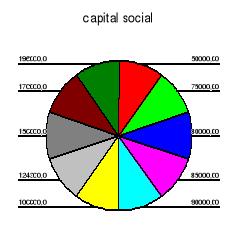

Le capital social de chacune des banques se trouve compris

entre 50 000 000 dinars et 196 000 000 dinars comme

l'indique la figure suivante :

___________________________________________________________

En plus, les interviewés sont des chefs de services,

des directeurs adjoints, des fondés de pouvoirs, etc... comme

indiqué dans la figure ci-dessous :

___________________________________________________________

2-2-Analyse des résultats : Les risques

opérationnels affectent négativement la rentabilité d'une

banque.

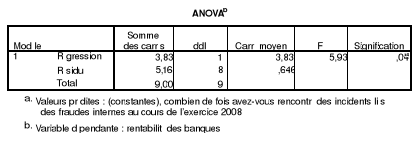

H1: Les fraudes internes affectent

négativement la rentabilité d'une banque. _______________________________________________ _______________________________________________

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Ici le modèle est

significatif puisque la signification est égale à 0,041

inférieur à 0,05.

___________________________________________________________

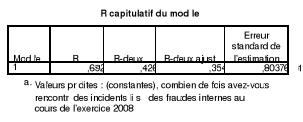

On se base sur la valeur de R2 qui donne le

pourcentage de variance de la rentabilité d'une banque expliqué

par les fraudes internes.

R2 est égale à 0,426

c'est-à-dire que les fraudes internes expliquent faiblement la

rentabilité d'une banque.

___________________________________________________________

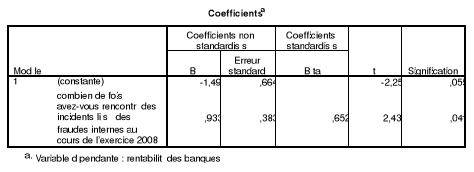

Le tableau ci-dessus donne les coefficients (dits B dans SPSS)

de la droite ainsi qu'une mesure de la signification de ces deux coefficients

(constante et coefficient de la variable explicative). Ils sont, ici,

significatifs, et donc l'hypothèse de nullité des coefficients

peut être rejetée pour l'un et l'autre.

Les deux coefficients sont significatifs, (on accepte 0.055

puisqu'il est très proche de 0,05), la variable constante a un impact

négatif sur la variable rentabilité d'une banque, l'impact est

relativement faible 2,2435.

Donc, en conclusion, les fraudes internes affectent

positivement la rentabilité d'une banque, l'impact est relativement

faible.

H2: Les fraudes externes affectent

négativement la rentabilité d'une banque

___________________________________________________________

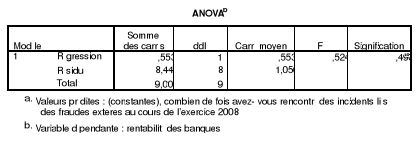

Ce tableau permet de tester la significativité du

modèle obtenu. Ici le modèle n'est pas significatif puisque la

signification est égale à 0,490 supérieur à

0,05.

Il n'est pas nécessaire de continuer l'analyse des

résultats.

En conclusion les fraudes externes affectent

négativement la rentabilité d'une banque.

H3: Les pratiques en matière d'emploi

et de sécurité sur le lieu de travail affectent

négativement la rentabilité d'une banque.

___________________________________________________________

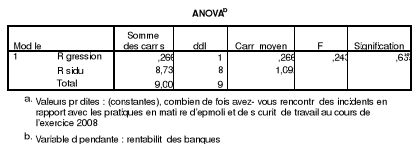

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Le modèle n'est pas

significatif puisque la signification est égale à 0,635

supérieur à 0,05.

Il n'est pas nécessaire de continuer l'analyse des

résultats.

En conclusion, les pratiques en matière d'emploi et de

sécurité sur le lieu de travail affectent négativement la

rentabilité d'une banque.

H4: Clients, produits et pratiques

commerciales affectent négativement la rentabilité d'une

banque.

___________________________________________________________

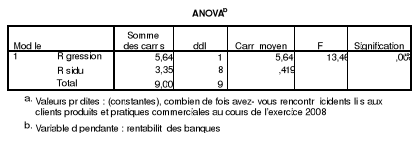

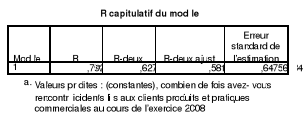

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Ici le modèle est

significatif puisque la signification est égale à 0,006

inférieur à 0,05.

_____________________________________________________

Ici R2 est égal à 0,627

c'est-à-dire que « clients, produits et pratiques

commerciales » expliquent convenablement la rentabilité d'une

banque. Il s'agit donc d'un bon modèle.

__________________________________________________________

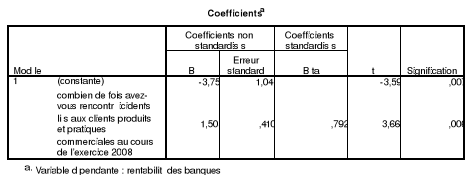

Les coefficients sont significatifs, donc l'hypothèse

de nullité des coefficients peut être rejetée pour l'un et

l'autre.

Les deux coefficients sont significatifs, la variable

constante a un impact négatif sur la variable rentabilité d'une

banque, l'impact est relativement faible 3,3669.

En conclusion, Clients, produits et pratiques commerciales

affectent positivement la rentabilité d'une banque.

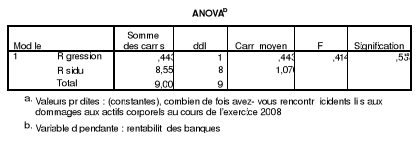

H5: Les dommages aux actifs corporels

affectent négativement la rentabilité d'une banque.

__________________________________________________________

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Ici le modèle n'est pas

significatif puisque la signification est égale à 0,538

supérieur à 0,05.

Il n'est pas nécessaire de continuer l'analyse des

résultats.

En conclusion, les dommages aux actifs corporels affectent

négativement la rentabilité d'une banque.

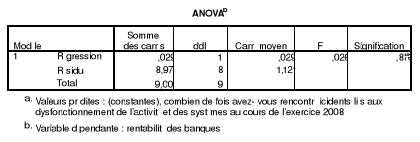

H6: Le dysfonctionnement de l'activité

et des systèmes affectent négativement la

rentabilité d'une banque.

___________________________________________________________

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Ici le modèle n'est pas

significatif puisque la signification est égale à 0,876

supérieur à 0,05.

Il n'est pas nécessaire de continuer l'analyse des

résultats.

En conclusion, le dysfonctionnement de l'activité et

des systèmes affectent négativement la rentabilité d'une

banque.

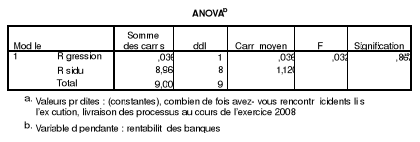

H7: Exécution, livraison et gestion

des processus affectent négativement la rentabilité d'une

banque.

__________________________________________________________

Le tableau ci-dessus permet de tester la

significativité du modèle obtenu. Ici le modèle n'est pas

significatif puisque la signification est égale à 0,862

supérieur à 0,05.

Il n'est pas nécessaire de continuer l'analyse des

résultats.

En conclusion, exécution, livraison et gestion des

processus affectent négativement la rentabilité d'une

banque.

2-3- Récapitulation des

résultats :

|

Hypothèses

|

Signification d'ANOVA

|

Conclusions

|

|

H1 : les fraudes internes affectent

négativement la rentabilité d'une banque

|

0,041

|

les fraudes internes affectent positivement la

rentabilité d'une banque, l'impact est relativement faible.

|

|

H2 : les fraudes externes affectent

négativement la rentabilité d'une banque

|

0,490

|

les fraudes externes affectent négativement la

rentabilité d'une banque

|

|

H3 : les pratiques en matière

d'emploi et de sécurité sur le lieu de travail affectent

négativement la rentabilité d'une banque.

|

0,635

|

les pratiques en matière d'emploi et de

sécurité sur le lieu de travail affectent négativement la

rentabilité d'une banque.

|

|

H4 : Clients, produits et pratiques

commerciales affectent négativement la rentabilité d'une

banque.

|

0,006

|

Clients, produits et pratiques commerciales affectent

positivement la rentabilité d'une banque.

|

|

H5 : Les dommages aux actifs corporels

affectent négativement la rentabilité d'une banque

|

0,538

|

les dommages aux actifs corporels affectent

négativement la rentabilité d'une banque.

|

|

H6 : le dysfonctionnement de

l'activité et des systèmes affectent négativement la

rentabilité d'une banque.

|

0,876

|

Le dysfonctionnement de l'activité et des

systèmes affectent négativement la rentabilité d'une

banque

|

|

H7 : exécution, livraison et gestion

des processus affectent négativement la rentabilité d'une

banque.

|

0,862

|

Exécution, livraison et gestion des processus affectent

négativement la rentabilité d'une banque.

|

CONCLUSION

L'étude menée auprès de 13 banques

commerciales tunisiennes, nous amène à conclure que :

· les fraudes internes affectent positivement la

rentabilité d'une banque, l'impact étant relativement faible.

· les fraudes externes affectent négativement la

rentabilité d'une banque.

· les pratiques en matière d'emploi et de

sécurité sur le lieu de travail affectent négativement la

rentabilité d'une banque.

· les risques liés aux clients, produits et

pratiques commerciales affectent positivement la rentabilité d'une

banque.

· les dommages aux actifs corporels affectent

négativement la rentabilité d'une banque.

· le dysfonctionnement de l'activité et des

systèmes affectent négativement la rentabilité d'une

banque.

· les risques liés à l'exécution,

livraison et gestion des processus affectent négativement la

rentabilité d'une banque.

|