CHA PITRE IV : LES PRAT IQUES D'AUDIT

POUR UNE

AMELIORATION DE LA

PERFORMANCE DANS LA BANQUE

Tableau 5: différentes sources d'informations

possibles pour une étude documentaires

|

Origine

|

Catégorie

|

Provenance

|

|

Interne à l'organisation

|

Organisationnelle

|

Compte rendu de réunion, Contrats, documents

de

formation, journal interne, notes

de service, rapport, audit

interne

|

|

Personnelle

|

Agendas, notes en réunion,

mémo, lettre travail

préparatoire, réflexion

personnelle

|

|

Externe à l'organisation

|

Juridique

|

Loi et règlement, décret, procès, convention

collective

|

|

Journalistique

|

Journal professionnel, interview et discours du dirigeant,

annonce

|

|

Administrative

|

|

|

|

Rapport officiel, suivi des

administrations, contrôle et

audit externe.

|

Sources : Wacheux, 1996.

Ce tableau montre quelles sont les sources de documentations et

d'archives possibles pour des travaux de recherche par la méthode

qualitative.

L'utilisation de documents récents 33 sert,

d'abord, à établir une chronologie précise du processus

étudié. Mais c'est aussi un moyen puissant de

générer des questions précises aux acteurs sur leur

vécu. Comme l'indiquent Thiétart et

33 Sur le moment historique étudié, les

dossiers et les documents qui ont une influence sur les décisions dans

les processus.

Marmonier (1988), « les informations sont passées

aux filtres de la publication et de la mémoire ». Ce travail

d'investigations vient donc en complément d'autres dispositifs de

recueil de données, à la fois pour préciser les contacts

et pour trianguler les informations.

Les documents que nous avons utilisés sont pour la

plupart les rapports de missions d'audit. Par la suite, une triangulation a

été effectuée. En effet, les données

collectées dans les documents, en plus de l'observation passive, ont

été complétés par des entretiens ouverts avec les

auditeurs de la banque. Nous cherchions dans ces rapports les informations sur

les constats faits par les auditeurs, sur le mode de gestion des

opérationnels, les recommandations émises par ceux-ci à

cet effet, le taux d'application des recommandations entre deux missions

d'audit. Et tout ceci nous a permis de montrer l'impact sur le résultat

et donc sur la performance financière de la banque, à travers les

ratios de performance financière.

Après cette étape de collecte de données,

nous avons effectué une enquête auprès de cas antipodes.

Les cas antipodes sont des cas qui se distinguent fortement du cas pilote sur

un ou plusieurs points34. L'objectif n'est pas la réplication

des résultats, mais la découverte de nouveaux concepts. Nous

avons étudié à cet effet trois entreprises du secteur de

la micro finance.

3- Analyse des données

La méthode retenue pour l'analyse de données

recueillies a été l'analyse du contenu. Nous avons donc

analysé le contenu de tous les rapports d'audit que nous avons

exploité dans le cadre de cette étude, les propos recueillis lors

des entretiens avec les auditeurs de la banque, ainsi qu'avec les dirigeants

d'autres microfinances.

34 Taille, secteur d'activité,...

Ce chapitre a été consacré à la

mise en exergue de l'accroissement de la performance financière à

Afriland First Bank grâce aux pratiques d'audit interne. En effet,

l'audit interne, comme le précise la définition de l'IIA, a pour

mission principale la maîtrise des risques, et ce en vue

d'améliorer la performance de l'organisation.

A cet effet, nous avons présenté dans une

première section les résultats que nous avons obtenus à la

suite de la collecte des données à Afriland First Bank; dans la

seconde section, nous avons analysé ces données,

présenté les résultats recueillis dans la banque et les

établissements de micro finance dans lesquels nous avons effectué

les enquêtes, puis nous avons formulé des conclusions et

émis quelques recommandations.

Section 1 : Recueil et analyse des données de

l'étude

documentaire

Dans cette section, nous avons analysé en premier lieu

les données que nous avons recueillies dans les rapports d'audit

grâce à l'étude documentaire à Afriland First Bank,

puis, nous avons étudié deux ca de détection de fraudes.

Par la suite, nous avons fait une analyse du contenu des propos recueillis lors

des entretiens effectués avec les auditeurs des établissements de

micro finance..

1- Cas d'Afriland First Bank

Nous avons utilisé les rapports de tous les corps de

métier de l'audit interne à Afriland First Bank à savoir

l'audit des engagements, l'audit de l'exploitation, l'audit juridique,

administratif et enquêtes, l'audit comptable et financier et l'audit

informatique et organisation

1-1- Audit des engagements 1-1-1- Objectifs de la

mission

La mission a été effectuée par

l'Inspecteur responsable de l'audit des engagements, supervisée par

l'Inspecteur Général. Elle a été effectuée

dans une des unités de la First Bank en juin 2006 et avait pour

objectifs :

- Le suivi des recommandations de la mission

précédente effectuée en décembre 2005 ;

- L'audit des engagements par trésorerie35 ;

- L'évaluation des ressources

- L'audit des dossiers de crédit ;

- L'audit des processus de décision ;

- L'audit de la mise en place des crédits ;

- L'audit de l'activité du gestionnaire en matière

de crédit ;

35 Mise à la disposition de la liquidité

au client

- La détection des anomalies et recommandations.

1-1-2- Constats

Lors de cette mission d'audit, les constats effectués ont

été les suivants : Constat 1 :

accroissement des ressources de 17,28%

Constat 2 : réduction des

dépassements à leur niveau autorisé

Constat 3 : régularisation de

certains dossiers de crédit notamment :

- la signature des dossiers d'amortissements (certains dossiers

d'amortissement n'étaient pas signés lors de la dernière

mission effectuée) ;

- les assurances AIRD36 et AID37 prises sur

des dossiers (non pris en comptes lors du dernier passage dans l'unité

auditée.

Constat 4 : sur 74 comptes

débiteurs non autorisés de 230 102 153 FCFA, un recouvrement de

202 362 003 FCFA a été effectué suivant le tableau suivant

:

Tableau 6: Tableau de recouvrement des créances

sur comptes en débit non autorisés

|

Recouvrement total

|

Recouvrement partiel

|

|

Nombre

comptes

|

de

|

Montant

|

Nombre

comptes

|

de

|

Montant

|

|

52

|

|

182 442 553

|

5

|

|

19 402 686

|

Source : Auteur

Ce tableau nous a permis de construire le tableau des

fréquences suivant :

Tableau 7: fréquence de recouvrement des

créances sur les comptes en débit non

autorisés

|

Montant total

|

Montant recouvré

|

pourcentage de

recouvrement

|

Proportion dans les créances

|

|

Recouvrement total

|

182 442 553

|

182 442 553

|

100

|

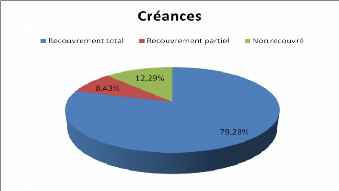

79,28

|

|

Recouvrement partiel

|

38 049 069

|

19 402 686

|

51

|

8,43

|

|

Non recouvré

|

9 610 531

|

-

|

-

|

12,29

|

|

Total

|

230 102 153

|

|

|

100

|

Source : Auteur

36 Assurance Incendies et Risques Divers

37 Assurance Invalidité Décès

Ce tableau nous montre que environ 88% des créances sur

les comptes en débit non autorisés ont été

recouvrées entre la mission d'audit de décembre 2005 et celle de

juin 2006.

Figure 1 : recouvrement des créances

Source : Auteur

Constat 5 : baisse des débits

non autorisés de 279%. Tableau 8: évolution globale des

engagements

|

Décembre 2005

|

Juin 2006

|

|

9,10% des engagements globaux

|

2,69% des engagements globaux

|

|

Baisse de 238%

|

Source : Auteur

Constat 6 : les dépassements ont

connu une baisse de 32,9%. Tableau 9: évolution des

dépassements

Décembre 2005

113,6%

Juin 2006

76,22%

Baisse de 49,04%

Source : Auteur

Constat 7 : les

anticipations38 sur les crédits ont connu une baisse de 544

,27% Tableau 10: situation des crédits

anticipés

Décembre 2005

124 246 763

Juin 2006

19 284 912

Baisse de 544 ,27%

Source : Auteur

Tous les constats sus cités ont permis à

l'équipe d'inspecteurs d'émettre des recommandations qui, selon

eux devaient permettre au chef d'unité de rendre encore meilleure son

unité.

1-1-3- Recommandations

Recommandation 1 : s'abstenir de la

pratique des débits non autorisés pour favoriser le montage des

dossiers de crédit.

Recommandation 2 : ramener les

dépassements à leur niveau autorisé ;

Recommandation 3 : procéder au recouvrement

des fonds restants ; Recommandation 4 : éviter

dorénavant d'anticiper sur les crédits ;

Recommandation 5 : respecter les

délais impartis dans la mise en place des crédits.

1-2- Audit de l'exploitation

Nous avons également utilisé deux rapports de

missions successives. La deuxième mission a été

réalisée en janvier 2007 et les données que nous avons pu

en tirer sont les suivants :

1-2-1- Objectifs de la mission

Cette mission avait pour objectifs :

- Le suivi des recommandations de la mission

précédente ; - L'examen nouveau des postes de l'exploitation ;

38 Mise à disposition des fonds au client avant

que celui-ci n'ait rempli toutes les formalités de constitution du

dossier de crédit.

- La détection des zones à risques. 1-2-2-

Constats

Le constat majeur a été la régularisation de

la plupart des anomalies détectées dans l'exploitation

quotidienne de la banque lors de la mission précédente.

Tableau 11 : tableau des anomalies

détectées et corrigées

|

2006

|

2007

|

|

Anomalies détectées

|

43

|

5

|

|

Anomalies corrigées

|

18

|

-

|

|

Anomalies restant à corriger

|

|

30

|

Source : Auteur

Ce tableau nous montre que des 43 anomalies

détectées en 2006, 18 avaient été corrigées

soit environ 41,9%. Par ailleurs, de nouvelles anomalies ont été

décelées en 2007 soit un total de 30 anomalies à

corriger.

Les anomalies majeures corrigées et les risques encourus

par la banque à cet effet ont été les suivants :

Tableau 12 : tableau des anomalies et risques

|

Anomalies détectées

|

Risques

|

|

Implication des agents de sécurité dans

les tâches administratives : certains agents de

sécurité aident les clients à remplir les fiches

d'ouverture de compte.

|

Sa fonction principale est

délaissée et la banque s'expose ainsi plus

facilement au risque de braquage, de vol...

|

|

Tenue des dossiers par des stagiaires : les

dossiers montés par des stagiaires ne font pas toujours l'objet de

vérifications.

|

Un dossier mal rempli est un

handicap en cas de litige ;

survenance d'erreurs de

reporting...

|

|

Clients mal renseignés : certains

clients lors de ouvertures de comptes ne sont pas bien renseignés sur le

fonctionnement du compte et sur toutes les options choisies (exemple : la

possession d'une carte de retrait qui occasionne des frais annuels

prélevés dans son compte)

|

Mécontentement des clients

pouvant entraîner la clôture des comptes.

|

Sources : Auteur

Par ailleurs les anomalies récentes constatées ont

été les suivantes

Tableau 13 : tableau des anomalies et risques

|

Anomalies détectées

|

Risques

|

|

Tenue du guichet de l'accueil par une

stagiaire

|

Les clients risquent d'être mal informés ou mal

orientés du fait de l'inexpérience de la stagiaire.

|

|

Serrures défectueuses dans deux

caisses

|

La banque s'expose ainsi à de graves risques de vol ou de

pertes.

|

|

Déclarations non signées des

clients

|

En cas de litige, la banque pourrait être exposée

si le client ne reconnait pas la déclaration

|

|

Effets en souffrance de recouvrement.

|

Risque de non recouvrement et de

provisionnement de créance par ce que plus le temps

passe, plus il est difficile de recouvrer une créance.

|

Sources : Auteur

1-2-3- Recommandations

Recommandation 1 : renforcement du

contrôle interne dans l'unité en vue de limiter au maximum les

anomalies survenues dans les opérations ;

Recommandation 2 : recrutement d'un

agent d'accueil pour maintenir et sécuriser la clientèle de

l'unité ;

Recommandation 3 : réfection des

travaux dans les caisses pour limiter les risques de perte ou de vol

1-3- Audit juridique, administratif et

enquêtes

L'inspecteur responsable de l'audit juridique, administratif

et enquête a effectué une mission thématique

intitulée « audit de conformité administrative et juridique

» dans le but de vérifier l'application des procédures

administratives.

1-3-1- Objectifs de la mission

Les objectifs de cette mission se déclinaient tel qu'il

suit :

- Test d'organigramme

- Examen des diligences administratives dans le traitement des

relations avec les clients

- Examen du circuit du courrier

- Suivi des dossiers

- Reporting

1-3-2- Constats

Constat 1 : mauvaise gestion des

instructions données

Constat 2 : conduite non efficace des

réunions supposées apporter de la valeur ajoutée

Constat 3 : problèmes dans

l'émission centrale du courrier

Constat 4 : absence d'encadrement

technique : les gestionnaires de fonds de commerce ne sont pas bien

coachés.

1-3-3- Recommandations

L'inspecteur en charge de l'audit juridique, administratif et

enquêtes a estimé qu'il serait nécessaire de :

Recommandation 1 : Organiser des

séminaires d'échanges sur la pratique des opérations

Recommandation 2 : Former les

opérationnels à la connaissance des textes et

procédures.

1-4- Audit comptable et financier

Le rapport de mission d'audit comptable et financier que nous

avons utilisé est celui de juin 2008. Le but de la mission était

d'évaluer le contrôle comptable de l'unité

concernée.

1-4-1- Objectifs de la mission

L'objectif principal de cette mission était de faire un

rapprochement des comptes dans le but de s'assurer que toutes les

écritures manuelles enregistrées dans les comptes étaient

justifiées et que toute clôture de compte (surtout

débiteurs) avaient été approuvée par la direction

du crédit.

1-4-2- Constats

Constat 1 : La quasi-totalité

des anomalies détectées lors de la mission

précédente a été régularisée.

Tableau 14: mise en relief des anomalies

corrigées

Juin 2007

Juin 2008

56 anomalies 9 anomalies

Soit 83,92% corrigées

Source : Auteur

Constat 2 : les comptes

généraux ont été assainis 1-4-3-

Recommandations

La seule recommandation qui a été émise

à la suite de cette mission a été d'en appeler à la

vigilance des contrôleurs comptables dans le but d'emmener les agents

opérationnels à faire plus attention dans le traitement des

opérations de front et de back office.

La note donnée par l'inspecteur au contrôleur

comptable de cette unité est passée de 16,5/20 en 2007 à

17,5 ; ceci pour le féliciter du travail déjà abattu et

l'encourager à aller de l'avant.

1-5- Audit informatique et organisation

Nous avons étudié deux rapports de mission

d'audit informatique. Un rapport de décembre 2006 et un autre de mai

2008. Ces missions ont été effectuées dans la même

unité.

1-5-1- Objectifs de la mission

> En décembre 2006

- Suivi de la mise en oeuvre des recommandations de la

dernière mission d'audit - Revue de l'exploitation informatique

> En mai 2008,

- suivi de la mise en oeuvre des recommandations de la mission

de décembre 2006

- revue de l'exploitation informatique

1-5-2- Constats

> En décembre 2006

Constat 1 : certaines recommandations

émises lors de la missions précédentes ont

été prises en comptes bien que d'autres ne l'aient

été que partiellement.

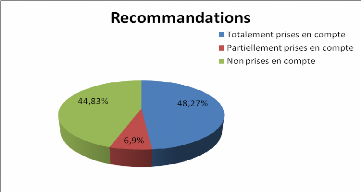

Tableau 15: prise en compte des

recommandations

|

Recommandations

|

Nombre

|

Fréquences (en %)

|

|

Totalement prises en compte

|

14

|

48,27

|

|

Partiellement prises en

compte

|

2

|

6,9

|

|

Non prises en compte

|

13

|

44,83

|

|

Totales

|

29

|

100

|

Source : Auteur

Il en résulte le diagramme suivant :

Figure 2: prise en compte des recommandations des

auditeurs

Source : Auteur

A la suite de cette mission, d'autres anomalies ont

été détectées et des recommandations ont

été émises.

Constat 2 : Les anomalies ayant induit

des pertes significatives ont été pour la plupart

corrigées soit environ 55,17% des anomalies décelées.

Constat 3 : Le suivi des

recommandations a permis d'économiser plus d'une trentaine de million et

l'inspecteur entend maintenir ce chiffre comme objectif pour les années

à venir.

Constat 4 : le contrôle des

fiches, le paramétrage des opérations, les

légèretés et les négligences des contrôleurs

informatiques ont été mises en relief et corrigées.

> En mai 2008,

Constat 1 : également en 2008,

toutes les anomalies n'ont pas été corrigées :

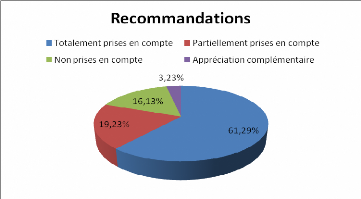

Tableau 16: prise en compte des recommandations (mai

2008)

|

Recommandations

|

Nombre

|

Fréquences (en %)

|

|

Totalement prises en compte

|

19

|

61,29

|

|

Partiellement prises en

compte

|

6

|

19,35

|

|

Non prises en compte

|

5

|

16,13

|

|

Appréciation complémentaire

|

1

|

3,23

|

|

Totales

|

31

|

100

|

Source : Auteur

Il en résulte le diagramme suivant

Figure 3: prise en compte des recommandations des

auditeurs (mai 2008)

Source : Auteur

1-5-3- Recommandations

L'inspecteur responsable de l'audit informatique a

recommandé que les contrôleurs informatiques soient plus vigilants

en ce qui concerne le paramétrage des opérations et le

contrôle des fiches.

1-6- L'audit interne, support du contrôle

interne

L'une des missions de l'audit interne est d'évaluer le

contrôle interne dans une entreprise. Cette fonction consiste

précisément en une révision des processus internes, ceci

dans le but de corriger les défaillances éventuelles

rencontrées. Pour montrer la contribution de l'audit interne à la

performance financière d'Afriland First Bank, nous avons pris deux cas

de détection de fraudes qui n'ont pas été sans

conséquences sur le résultat.

Cas N°1 :

Le premier cas qui a retenu notre attention est une tentative

de détournement d'une somme de 25 millions de FCFA. En effet, un

contrôleur comptable de la banque, Monsieur X, a passé une

écriture fictive de régularisation dans laquelle il

créditait un compte appartenant à Monsieur Y, son complice.

Celui-ci se présenta quelques jours plus tard pour rentrer en possession

de ladite somme. Or auparavant, l'inspection générale avait mis

en place des procédures permettant de renforcer le contrôle

interne des opérations de caisse. En effet, ceux-ci avaient mis sur pied

une procédure de dérogation pour des opérations d'un

montant supérieur à 5 millions de FCFA permettant ainsi à

la caissière de faire approuver l'opérations par un agent d'un

niveau hiérarchique supérieur. Des vérifications ont donc

été effectuées, vu l'importance de la somme que Monsieur Y

venait retirer. L'on se rendit immédiatement compte, de par le

libellé de l'opération qui avait occasionné le

crédit de ce compte, que l'opération était douteuse. Le

responsable de l'agence soumit immédiatement le problème au

service de l'audit, qui après quelques investigations, remonta

l'opération et découvrit que le commanditaire de celle-ci

n'était autre que leur collègue, Monsieur X. Monsieur Y fut

saisi, il avoua immédiatement son crime et dénonça

Monsieur X.

Ce cas nous permet de voir comment est ce que l'audit interne

par son soutien apporté au contrôle interne a pu stopper un

détournement qui aurait engendré des pertes considérables

pour la banque. L'élément majeur qui a favorisé ce

détournement est l'existence d'une incompatibilité de fonction

qu'on note au niveau du contrôle comptable. L'agent qui contrôle

les écritures qu'il a lui-même passées a assuré deux

fonctions incompatibles, laissant ainsi libre champ à la mise en oeuvre

d'actes frauduleux.

Cas N°2 :

Le second cas retenu est celui d'une caissière qui

paissait par les reçus de caisse pour effectuer des

détournements. En effet ladite caissière s'arrangeait à

faire apparaitre sur les reçus la phrase « opération non

effectuée » lorsque des clients venaient effectuer des retraits.

Mais ceux-ci ne s'en apercevaient pas parce que cette phrase apparaissaient

tout en bas du reçu et n'était de ce fait pas facilement

perceptible. Le test ayant réussi, celle-ci commença à le

faire pour des opérations de versement. Les clients versaient de

l'argent dans leurs comptes, mais la caissière, ayant marqué

« opération non effectuée » sur le reçu de

versement, créditait un compte fictif dans lequel elle virait toutes les

sommes versées par les clients. Les clients ne s'en rendaient

évidemment pas compte parce qu'ils ne prenaient pas la peine de lire le

reçu jusqu'à la fin, leur simple possession étant pour eux

une preuve irréfutable du versement effectué.

Malheureusement, un client venant effectuer un retrait fut

surpris d'apprendre que son compte n'était pas provisionné alors

qu'il avait effectué un versement quelques jours plutôt. Une

enquête menée par l'audit permit de découvrir toute la

supercherie de la caissière. Ils constatèrent qu'avant de s'en

prendre aux opérations de versement, elle était passée par

les retraits pour tester le système. La somme soutirée par cette

caissière au moment où elle a été

démasquée avoisinait 5 millions de FCFA.

Cela montre bel et bien le soutient apporté par l'audit

interne au contrôle interne pour contrôler les opérations

effectuées quotidiennement dans la banque.

Tous ces cas que nous avons énoncé ont pour

objectif non pas de caractériser l'audit interne comme activité

permettant de détecter les fraudes et les erreurs, mais comme

activité qui par ses conseils et ses recommandations corrige et limite

les irrégularités d'un système réduisant ainsi les

risques de perte d'une organisation. Il est donc nécessaire que le

contrôle interne et l'audit interne collabore de manière

très étroite, d'où la nécessité d'avoir un

système d'information bien établi et cohérent.

2- L'étude des cas antipodes.

Comme énoncé plus haut, nous avons effectué

une enquête auprès de trois établissements de micro finance

camerounaises non pas en vue de confronter les

résultats obtenus à ceux de notre cas pilote

à savoir Afriland First Bank, mais plutôt dans le but de trouver

des éléments nouveaux pouvant compléter les

résultats de notre étude de cas. A cet effet, nous avons

procédé à une enquête dont la collecte de

donnée a été effectuée par des entretiens

semi-directifs simplifiés avec des responsables d'audit de ces

entreprises.

Pour ce faire, il nous a semblé nécessaire, avant

de présenter les résultats de l'enquête, de

présenter brièvement ces entreprises

2-1- Présentation des entreprises

Tableau 17 : présentation des

établissements de micro finance

|

Dénomination

|

Crédit communautaire

d'Afrique

|

First Trust Savings and

Loans

|

RENAPROV Finance SA

|

|

Sigle

|

CCA

|

FIRST

|

RENAPROV

|

|

Statut juridique

|

SA

|

SA

|

SA

|

|

Date de création

|

Décembre 1997

|

1996

|

1996

|

|

Capital Social

|

2 milliards

|

|

|

|

Siège social

|

Yaoundé

|

Yaoundé

|

Yaoundé Ekounou

|

|

Nombre d'employés

|

320

|

168

|

105

|

|

Nombre d'agences

|

29

|

18

|

5

|

GUIDE D'ENTRETIEN ADMINISTRE DANS LES ETABLISSEMENTS

DE

MICROFINANCE

Thème 1 : Organisation de l'audit

interne

1- Quelle est la place de l'audit interne dans l'organigramme de

la société ?

2- Quels sont les objectifs de l'audit interne ?

3- Quelle est la démarche générale d'audit

interne dans votre établissement ?

Thème 2 : Typologie des audits

effectués

1- Quels sont les différents types d'audit que vous

pratiquez ?

2- Quelle est la particularité de chaque type ?

3- Pensez-vous qu'il y'en a dont on peut se passer ?

Thème 3 : Principaux risques de

l'activité

1- Quels sont les différents risques auxquels vous faites

face dans votre quotidien ?

2- Avez-vous fait une cartographie des risques ?

Thème 4 : Evaluation de la performance

financière

1- Pour vous, qu'est ce que la performance ?

2- Et la performance financière ?

3- Selon vous êtes-vous une entreprise performante ?

4- Si oui, pourquoi ?

5- Comment évaluez-vous votre performance ?

6- Quels sont les indicateurs de performance que vous utilisez

?

Thème 5 : Contribution de l'audit interne

à la performance financière

1- Pensez-vous que la pratique de l'audit interne a une

influence sur performance de votre établissement ?

2- Si oui, comment ?

3- Les recommandations des auditeurs sont-elles toujours mises

en application ?

Thème 6 : présentation de

l'entreprise et du dirigeant rencontré

Identification de l'entreprise

Dénomination

Sigle

Statut juridique

Date de création

Capital Social

Chiffre d'affaire

Siège social

Nombre d'employés

Identification de

l'interviewé

Nom et prénom Fonction

2-2- Analyse des données

L'analyse faite à partir des données

collectées dans les cas antipodes a été une analyse de

contenu. Il découle des propos des interviewés que :

La fonction d'audit est une fonction capitale pour le

développement d'une entreprise, quel que soit le secteur

d'activité dans lequel elle se déploit. De tous les types d'audit

généralement pratiqués dans les entreprises, à

savoir l'audit de conformité, l'audit de gestion, l'audit

stratégique et l'audit financier, on ne peut se passer d'aucun, mais

l'accent est généralement mis sur l'audit de gestion et l'audit

de financier.

Dans ces trois entreprises, les fonctions d'audit interne et

de contrôle interne sont cumulées par le même agent,

l'inspecteur. Ceci est du selon eux au volume des activités qui n'est

pas aussi dense que celui des banques. Par ailleurs chaque agent exerce un

contrôle de premier niveau à son poste de travail,

déjà pour s'assurer de l'exhaustivité et de la

conformité de toutes les opérations.

Les risques majeurs sont le risque de crédit, comme

dans tout établissement financier, les risques de fraudes et les risques

opérationnels beaucoup plus liés à la

sécurité. Une cartographie des risques a été

effectuée.

A la CCA par exemple, l'accent est mis sur le contrôle

des opérations diverses parce que selon l'auditeur, c'est un compte qui

laisse champ libre à des opérations frauduleuses de la part des

opérationnels.

Pour ce qui est de la performance financière, FIRST

STRUST considère qu'une entreprise est performante lorsque ses comptes

sont équilibrés c'est-à-dire lorsque toutes les charges

sont couvertes de manière à dégager une marge.

Le RENAPROV évalue la performance financière de

l'entreprise à partir des résultats obtenus durant l'exercice. Un

résultat positif est signe de bonne santé financière et

donc de bonne performance. Par ailleurs l'auditeur pense que l'audit interne a

un effet indubitable sur la performance du seul fait de son existence car il

permet de discipliner les comportements opportunistes des agents de

l'entreprise.

A FIRST TRUST, la pratique de l'audit interne permet de

réduire les risques que ce soit de crédit ou

opérationnels, à condition que les recommandations des auditeurs

soient prises en compte, et que les auditeurs suivent eux même la mise en

oeuvre de ces recommandations.

A la CCA et au RENAPROV, en plus de la prise en compte des

recommandations, les auditeurs pensent que l'appui de l'audit interne au

contrôle interne permet une bonne application des règles de

gestion et diminue les risques d'erreurs, et de pertes, ce qui permet

d'améliorer la rentabilité et donc la performance

financière. Par ailleurs, il ressort des propos des auditeurs des trois

entreprises que mis à part le suivi des recommandations des auditeurs,

la qualité des recommandations émises, émanant

elle-même de la qualité des auditeurs, joue un rôle

très important et permet une amélioration de la qualité

des services et des produits de l'entreprise. Il est donc primordial pour

l'entreprise que les recommandations des auditeurs soient pertinentes et bien

adaptées.

Section 2 : L'audit interne pour une meilleure

performance

financière

Dans cette section, nous avons analysé les

données que nous avons obtenus à partir de la collecte tout en

montrant leur impact sur les ratios de performance financière que nous

avons présenté plus haut ; puis nous avons présenté

les résultats issus de l'enquête que nous avons menée

auprès d'autres entreprises.

1- Présentation des résultats

obtenus

Les analyses que nous avons faites ont été

basées sur le contenu des documents utilisés lors de

l'étude documentaire, notamment partant des constats jusqu'aux

recommandations. Il sera question pour nous dans cette section de montrer quel

a été l'impact des missions d'audit interne effectuées sur

les résultats de la banque, et donc sur la performance, notamment

financière.

1-1- Audit des engagements

La prise en compte des recommandations des auditeurs a permis

de recouvrer des sommes supposées perdues, d'augmenter les ressources de

l'unité auditée, de réduire les dépassements, de

limiter les anticipations sur les crédits, et donc de réduire les

risques de crédit. Il est nécessaire ici de faire la part du

contrôle interne qui en amont (contrôle de premier niveau) fait

respecter les règles édictées par la direction en veillant

au patrimoine de l'entreprise. Tout ceci a eu un impact considérable sur

les ratios prudentiels édictés par la COBAC, sur les ratios

d'efficacité et d'efficience de la banque, sur le résultat

global.

1-1-1- Impact sur les ratios prudentiels

> Ratio de couverture de risque ou ratio

Macdonough

Total des FP

>= 8%

Risques crédit + risques de marché + risque

opérationnels

La réduction des dépassements, la baisse des

débits non autorisés et la réduction des anticipations sur

les crédits a permis de limiter les risques de crédit et donc de

les ramener à un niveau acceptable, le risque de crédit

étant constitué par l'ensemble des crédit détenus

par les clients de la banque. Ce qui contribue à maintenir le ratio de

couverture des risques dans la fourchette prévue car si

- « risques de crédit » , « ratio de

couverture de risque »

- « risques de crédit » , « ratio de

couverture de risque » (toute chose

restant égale par ailleurs)

> Coefficient de transformation

Ressources à plus de cinq ans

Coefficient de transformation = > 60%

Emplois à plus de cinq ans

On an noté une augmentation des ressources de 17,28% ce

qui également un impact sur le coefficient de transformation de la

banque car si :

- Ressources , « coefficient de transformation »

- Ressources , « coefficient de transformation »

1-1-2- Impact sur la rentabilité

Résultat net de l'exercice

ROE =

Capitaux propres

La pratique de l'audit interne a permis un recouvrement plus

rapide des créances ; en effet, dans le cas où les

créances n'étaient pas recouvrées à temps, les

crédits seraient provisionnés et auraient entrainé une

réduction du résultat net de la banque et en même temps une

réduction des fonds propres, ce qui témoignerait de la mauvaise

santé financière de la banque car :

- Si capitaux propres , ROE : la rentabilité des capitaux

propres

s'opèrera dans un délai plus long.

Résultat net + intérêt des

emprunts

ROI =

Total du bilan

Le retour sur investissement en prend également un coup

parce que la baisse du résultat net entraine la baisse du ROI

d'où un relai de retour sur investissement plus long, ce qui n'est pas

très bon signe pour les actionnaires ayant investi à la

banque.

1-1-3- Impact sur la création de

valeur

EVA= (re-k) x C

Le recouvrement rapide des créances qui a

entrainé une augmentation des fonds propres de la banque a

également entrainé une amélioration de la

rentabilité économique, et par ricochet celle de la «

Economic Value Added », mesure économique de la création de

valeur.

1-1-4- Impact sur le résultat

Résultat d'exploitation = Résultat brut

d'exploitation - Coût du risque

Des créances qui avaient été

provisionnées et qui auraient pu être perdues ont

été recouvrées. Etant donné que ce résultat

prend en compte le risque de contrepartie avec les dotations aux provisions

pour dépréciations de créances, une réduction du

risque de crédit et donc des provisionnements au titre de

créances douteuses diminue le coût du risque et par ricochet le

résultat d'exploitation qui constitue un solde tout à fait

significatif de la performance financière de la banque, avec la marge

réalisée sur l'ensemble de ses activités.

1-2- Audit de l'exploitation

Près de la moitié des anomalies

constatées dans cette unité ont été

corrigées : serrures défectueuse, (risque de vol), tenue du

guichet par une stagiaire (expérience non encore confirmée,

risque d'erreurs, effets sur la confiance et la sécurité de la

clientèle...). Tout cela a eu un impact sur le risque

opérationnel ; en effet cela a contribué à

réduire les risques opérationnels et donc à accroitre le

ratio de couverture de risques.

1-3- Audit juridique, administratif et

enquêtes

La prise en compte des recommandations a permis d'accroitre

l'efficacité des agents de l'unité à travers la pratique

de réunions plus courtes et moins fatigantes, leur permettant de

continuer leur travail dans de bonnes conditions, limitant ainsi les risques

d'erreurs lors du traitement des dossiers journaliers. Cet audit a

donc permis de résoudre des problèmes administratifs dans

l'unité, réduisant ainsi les risques opérationnels, et

accroissant le ratio de couverture des risques.

1-4- Audit comptable et financier

Les recommandations de l'auditeur comptable et financier ont

été prises en compte en quasi-totalité et les comptes

généraux ont été assainis. Le passage de l'audit a

amené les agents opérationnels du front et du back

office à être plus vigilants et cela se démontre dans

le taux de réduction des anomalies, qui n'est pas sans influence sur le

ratio Macdonough, le ratio de couverture des risques. En effet

l'assainissement des comptes généraux montre la nette

réduction des risques opérationnels, assainissant

également la situation de la banque.

1-5- Audit informatique et organisation

- Les anomalies ayant induit des pertes significatives ont

été pour la plupart corrigées soit environ 55,17% des

anomalies décelées : l'audit a donc permis non seulement de les

déceler, mais en plus de les corriger, réduisant ainsi le taux de

pertes de moitié. La réduction des pertes ici

entraine une

augmentation du résultat de la banque et

donc de la performance financière à travers le ROI et le ROE, le

Taux de marge brute d'exploitation et le résultat

d'exploitation.

- les légèretés et les négligences

des contrôleurs informatiques ont été mises en relief et

corrigées; cela a entrainé une réduction des

risque opérationnels, soit une amélioration du ratio de

couverture des risques, et donc de la performance

financière.

- La prise en compte des recommandations a permis

d'économiser plus d'une trentaine de millions, rendant ainsi la banque

plus efficiente.

Tout ceci nous permet déjà de valider deux de nos

propositions de recherche :

i) La performance d'une entreprise peut être

évaluée à travers sa capacité à atteindre

les objectifs de rentabilité qu'elle s'est fixée.

En effet l'étude de cas que nous avons

réalisé nous révèle que la performance est

mesurée à partir des indicateurs de performance instaurés

d'une part par la banque et d'autre part par la COBAC. Ces indicateurs

représentent les objectifs que la banque se fixe pour surveiller

l'évolution de son l'activité et de sa performance. La COBAC

évalue la performance de la banque à travers les ratios

prudentiels qu'elle reçoit périodiquement de la banque à

travers le CERBER.

ii) La performance d'une entreprise peut être

accrue grâce au respect scrupuleux des recommandations des auditeurs par

les opérationnels, et aussi par un suivi permanent de l'application de

celles-ci.

L'étude de notre cas pilote laisse transparaitre que

les auditeurs effectuent régulièrement des missions de suivi pour

surveiller l'application des recommandations émises lors des missions

précédentes. L'étude des rapports de mission nous a

révélé qu'après les missions de suivi, les

opérationnels mettaient en application les recommandations des auteurs,

et l'analyse de l'application de ces recommandations nous a montré son

impact sur les différents indicateurs de performance et donc sur la

performance financière de la banque.

2- Résultats de l'analyse des cas de

détection.

L'analyse des cas de détection et de correction de

fraudes par le contrôle interne en amont et l'audit interne par la suite

nous montre la collaboration qui doit exister entre les deux services,

d'où la nécessité d'un système d'information

efficace. Cela nous a permis de voir comment l'audit interne, dans son

management de l'organisation et par ses conseils n'a pas hésité

une seule seconde à soutenir le contrôle interne lorsque le besoin

s'est fait ressentir. Son rôle ne s'est de ce fait pas

arrêté à donner des conseils ; il est allé plus loin

en proposant des recommandations en mettant sur pieds des dispositifs

permettant de stopper et de prévenir les risques.

Dans le premier cas par exemple, une procédure de

dérogation a été mise sur pied de manière à

renforcer le contrôle au niveau de toutes les opérations ayant un

montant élevé, notamment les retraits.

Dans le second cas, les accès au système

informatique ont été encore plus limités. Les niveaux

d'accès sont de plus en plus stricts limitant ainsi le champ de chaque

agent ; cela a permis que chaque agent ne fasse que ce que le système

permet au profil de son poste d'effectuer, limitant ainsi les risques de

fraudes.

Tout ceci nous permet encore de valider l'une de nos

propositions de recherche :

iii) l'audit interne peut contribuer à rendre

l'entreprise davantage performante en évaluant le système de

management, de contrôle interne et de gestion financière de

celle-ci, en donnant des recommandations et des conseils.

3- Les résultats de l'étude de cas

antipodes

L'objectif de l'étude des cas antipodes était de

recenser non seulement des éléments qui pourraient nous permettre

de corroborer nos propositions de recherche, mais aussi de trouver des

éléments nouveaux qui pourraient éventuellement nous

permettre approfondir notre étude.

Il en résulte que la fonction d'audit interne est une

fonction majeure et essentielle pour le bon déroulement des

activités d'une entreprise. En effet, l'audit interne permet,

grâce aux recommandations des auditeurs et au soutient du contrôle

interne, de réduire les risques de crédit ainsi que les risques

opérationnels, ce qui permet d'améliorer la performance

financière de l'entreprise qui, elle, se

mesure par l'aptitude de l'entreprise à

réaliser des résultats positifs. En outre, il a

été noté que pour que ceci soit possible, il est essentiel

que les recommandations des auditeurs soient pertinentes et fiables. Ceci nous

a amené à compléter nos propositions de recherche en

émettant la suivante.

iv) La qualité des recommandations émises

par les auditeurs est un élément fondamental dans

l'amélioration de la performance d'une entreprise.

Eu égard à tout ce qui précède,

nous pouvons dire sans risque de nous tromper que la pratique de l'audit

interne a bel et bien un effet non négligeable sur l'amélioration

de la performance d'une entreprise.

4- Perspectives et recommandations

La qualité des recommandations émises par les

auditeurs, comme nous l'avons constaté plus haut, est un

élément essentiel dans l'amélioration de la performance

d'une entreprise. A cet effet, il est nécessaire que les auditeurs

soient aptes à bien mener les investigations et à fournir toutes

les informations dont l'entreprise a besoin pour limiter les risques auxquels

elle fait face au quotidien.

L'auditeur interne est un collaborateur de l'entreprise. Il

doit avoir des caractéristiques considérées comme

culturelles, au sein de l'organisation, par les membres de son encadrement,

afin de mieux appréhender, comprendre, assimiler, promouvoir la culture

de l'entreprise. Il doit aussi démontrer sa loyauté vis-vis- de

l'organisation, faire prévaloir l'intérêt de celui-ci sur

son intérêt personnel. Ces qualités peuvent prendre la

forme, par exemple, d'une adhésion permanente au pacte social, à

la politique de personnel, à l'acceptation de la mobilité de

fonction à fonction, et de sa disponibilité (Bouquin H., 2007).

Il est donc primordial de bien choisir l'équipe avec laquelle l'on veut

cheminer car la survie de l'entreprise en dépend.

La grille qui suit peut servir de support pour la

sélection, le recrutement et l'évaluation d'un auditeur. Les

banques camerounaises gagneraient à utiliser cet outil pour optimiser

les choix de leurs auditeurs.

Tableau 18 : proposition de grille pour le recrutement et

l'évaluation des auditeurs

|

Personnalité et indépendance

|

|

|

|

|

|

Indépendance d'esprit

Courage, ténacité, résistance au

stress

|

|

|

|

|

|

Ethique

|

|

|

|

|

|

Bon sens

Adaptabilité au changement, à l'inter

culturel

Analyse Synthèse Flair

Chance

|

|

|

|

|

|

Flexibilité

|

|

|

|

|

|

Esprit d'équipe

|

|

|

|

|

|

Communication écrite, orale

|

|

|

|

|

|

Capacités linguistiques

|

|

|

|

|

|

Formateur

|

|

|

|

|

|

Qualités de management

- Globalisation

- Anticipation

- Réactivité

- Organisation et méthode

- Coordination

- Motivation des individus

- Sens des délais

|

|

|

|

|

Sources : Bouquin H. et Becours J.C.

(2007)

Par ailleurs, nous avons noté que l'une des causes

majeures ayant provoqué les fraudes dans notre étude de cas

monosite est l'incompatibilité de fonction notée au niveau du

service de contrôle comptable. En effet permettre à une personne

de passer des écritures et de contrôler ces mêmes

écritures est une issue favorable à des malversations

financières.

Il serait judicieux de réorganiser ce service en

limitant les accès des contrôleurs comptables de telle sorte

qu'ils contrôlent juste et fassent des rapports de contrôle

à une autre division pour action.

|