Analyse comparative de la crise économique de 1929 et de la crise financière internationale de 2007( Télécharger le fichier original )par Ben KATOKA Université de Kinshasa - Economie Monetaire 2009 |

2. HISTORIQUE DE LA CRISE FINANCIERE INTERNATIONALE DE 2007.Dans la première section de ce chapitre, nous avons analysé la crise économique de 1929, laquelle était parti des Etats-Unis, et a constitué la crise économique la plus sévère qu'ait connu le monde durant le 20è siècle. Cette crise avait en effet eu des lourdes conséquences sur l'économie mondiale, tel que les chiffres en ont témoigné. Cependant en aout 2007, s'est de nouveau déclenchée une crise aux Etats-Unis, importante de par son ampleur, puisqu'étant certainement la plus sévère depuis celle de 1929. Cette crise dite « financière internationale de 2007 » ou « crise des subprimes », au-delà des frontières Américaines, a causé des grandes pertes sur quasiment tous les marchés financiers du monde, et a non seulement débouché sur un profond ralentissement de la croissance mondiale, avec une sensible diminution de la production dans de nombreux secteurs de l'économie, mais aussi sur un accroissement du chômage dans la quasi-totalité des pays du monde. Cependant, comment cette crise a-t-elle commencé ? Quelles en sont les effets ? En vue de répondre à ces importantes interrogations, il sera question dans cette section, de retracer l'historique de cette crise, d'en décrire les différents facteurs à l'origine, et enfin d'en analyser les conséquences. Dans ce cadre, et comme nous avons eu à procéder dans la section précédente, nous procéderons avant tout à l'analyse de la période de prospérité ayant précédée le déclenchement de ladite crise financière, c'est-à-dire celle d'expansion entre 2000 et 2007, puis de la période de crise proprement dite, soit, de 2007 à ce jour. 2.1. Déroulement de la crise financière internationaleDans la première moitié de la décennie 2000-2009 aux Etats-Unis, un environnement favorable, caractérisée par une inflation faible et stable, et un taux de croissance en constante évolution, avait conduit les investisseurs, les entreprises et les ménages à penser que l'avenir serait éternellement radieux47et à sous-estimer le risque. Durant cette période, nous pouvons noter également que la FED a mené une politique très expansionniste, caractérisé par des taux d'intérêt très bas. Tableau 16. Taux d'inflation et de croissance (en %) aux Etats-Unis de 2000 a 2007

Source : http://www.indexmundi.com/ Le tableau 16 renseigne que le taux d'inflation était en moyenne de 3% entre 2000 et 2007. L'environnement favorable qu'a ainsi offert l'économie Américaine a entraîné la baisse des taux d'intérêt, alimenté des crédits abondants et bon marché48, et donc une forte augmentation de l'offre de monnaie. Tableau 17. Evolution de la masse monétaire de 2000 a 2007 (en milliards de $)

Source :

http://www.federalreserve.gov/releases Durant cette période, comme le montre ce tableau 17, nous pouvons noter une augmentation de la masse monétaire, dans ses composantes M2 et M3, en constante évolution. De décembre 2000 à décembre 2007 par exemple, la composante M2 de la masse monétaire s'est accrue de 43,9%. Ce qui témoigne parfaitement de l'expansion de la masse monétaire durant la période ayant précédée le déclenchement de la crise. Durant cette période en effet, nous pouvons également noter des taux d'intérêt très faibles, d'une moyenne de 1,3% entre 2001 et 2004, et qui ont également permis l'émergence d'une forme de crédits appelés « subprimes ». Le tableau suivant donne un aperçu sur l'évolution du taux d'intérêt de la FED au courant de cette période. Tableau 18. Evolution du taux d'intérêt de la FED

Source : http://www.federalreserve.gov/data Avec les taux d'intérêt faibles, facilitant les crédits subprimes, les ménages américains dont l'accès au crédit était jusque là très limité, parce que ne présentant pas de garantie suffisante en terme de revenu, d'emploi, ou de patrimoine, se sont vu offrir la possibilité de contracter des emprunts immobiliers mieux adaptés à leurs besoins49. En effet, traditionnellement, nous savons qu'un crédit est accordé à un individu (ménage) au regard de son revenu, emploi ou patrimoine, de sorte qu'il ne puisse s'endetter au-delà de sa capacité de remboursement. Mais aux Etats-Unis, depuis quelques années, des crédits étaient octroyés aux ménages à faibles revenus, lesquels crédits étaient gagés sur la valeur du logement acheté et apporté en garantie par l'emprunteur. Ces crédits, hypothécaires, ont connu une très grande et rapide expansion entre 2000 et 2007. Tableau 19. Evolution des emprunts hypothécaires aux Etats-Unis de 2000 a 2007

Source : FED, «Statistical release», 10 décembre 2010. Ce tableau illustre bien l'attractivité des crédits subprimes aux EtatsUnis. En effet, entre 2000 et 2005, ils ont progressé d'environ 170%. Ensuite, à partir de 2006, ils se sont réduits pour des raisons que nous évoquerons plus loin. Ces crédits, octroyés à des taux d'intérêt variables, ont ainsi attiré largement les ménages américains, dans un contexte où les taux d'intérêt évoluaient dans le sens de la baisse (voir tableau 18). Ainsi ces crédits ont été largement répandus entre 2001 et 2005, dans la mesure où le secteur de l'immobilier était en pleine croissance aux Etats-Unis, nourri notamment par la politique expansionniste menée par la FED (et qui a eu une incidence très considérable sur les prix des actifs). Tableau 20. Evolution du prix moyen des maisons aux Etats-Unis 2000 a 2007

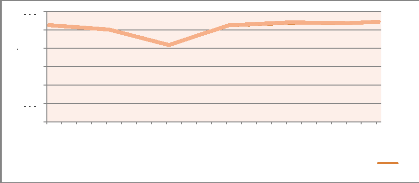

Source : http://www.census.gov/const/uspricemon.pdf Ce tableau renseigne que le marché immobilier aux Etats-Unis était en plein expansion durant cette période, avec une évolution des prix en constante augmentation entre 2000 et 2006, avant de chuter en 2007 en raison de la hausse des taux d'intérêt par la FED50. Notons toutefois que l'attractivité des crédits subprimes pour les banques pouvait s'expliquer par le fait de leur forte rentabilité et du peu de risque « apparent » que ces dernières prenaient en les octroyant. Il était en effet possible pour une banque de saisir une maison achetée par un emprunteur en défaut de remboursement, puis la revendre et recouvrer facilement ses fonds, dans un contexte d'augmentation continu des prix dans le secteur immobilier. Ces crédits présentaient également une grande attractivité pour les ménages, dans un contexte de hausse continue des prix : Supposons en effet par exemple, un ménage qui emprunte 50000$ pour acheter une maison. Quelques temps après, la valeur de la maison monte à 75000$. Dans ces conditions, l'emprunteur peut décider d'effectuer un nouvel emprunt de 25000$, et en profiter pour acheter un autre bien (un véhicule par exemple), ou payer les études de ses enfants, etc. 50 Les crédits étant indexés sur le taux directeur de la FED Cela permet de voir à quel point pour un ménage, une maison acquise grâce à un prêt subprime peut garantir plusieurs prêts et varier les activités du ménage. Ces prêts hypothécaires étaient cependant favorables aux banques et aux ménages tant que les prix immobiliers continuaient à augmenter et les taux d'intérêt à baisser. Car en effet, en cas de contraction du marché de l'immobilier, la maison détenue et hypothéquée par le ménage vaudrait moins que le crédit contracté pour l'acquérir et par conséquent causer une perte qui entraînerait un problème de remboursement pour le ménage, et amener la banque créditrice à enregistrer une perte. Cependant, dans un contexte de rentabilité généralisée des activités sur les crédits subprimes, ces derniers sont vite devenus des produits phare des courtiers en bourse, car, leur attractivité ont conduit à leur titrisation, c'est-à-dire, leur transformation en titres financiers. La rentabilité des titres subprimes attirent les investisseurs non seulement américains, mais du monde entier, et conduisent les banques à se lancer davantage dans les activités de titrisations, qui, comme nous l'avons évoqué plus haut, est une activité qui consiste à transformer des prêts bancaires (traditionnellement illiquides) en titres aisément négociables sur le marché, par l'intermédiaire d'une entité juridique ad hoc (investisseurs institutionnels, banques d'affaires, etc.)51. A travers ce mécanisme, la banque ayant octroyé des crédits subprimes, les cède à ces entités ad hoc, qui financent cette acquisition, c'est-à-dire financent la banque en contre partie de ces crédits, et ensuite émettent des titres représentant ces crédits sur le marché (financier), que les investisseurs (ménages, banques, entreprises, etc.) aussi bien nationaux qu'étrangers achètent, en vue de percevoir les revenus (intérêt et principal) issus des prêts représentés par ces titres52. Par conséquent, à travers la titrisation, les banques transforment les risques liés aux prêts et obtiennent rapidement des liquidités grâce aux plus-values générées par ces opérations et sont par conséquent en mesure d'octroyer plus rapidement des nouveaux crédits. Ces opérations ont été profitables aux banques, aux entités émettrices des titres, et aux investisseurs tant que le marché immobilier continuait à être en hausse et que les taux d'intérêt continuaient à baisser. 51 P. ARTUS et J.P. BETBEZE, Op. cit., p. 36. 52 Idem, pp. 36-37. Figure 7. Evolution du New York stock Exchange (NYSE)

12000 10000 4000 8000 6000 2000 0 01/12/2000 01/03/2001 01/06/2001 01/09/2001 01/12/2001 01/03/2002 01/06/2002 01/09/2002 01/12/2002 01/03/2003 01/06/2003 01/09/2003 01/12/2003 01/03/2004 01/06/2004 01/09/2004 01/12/2004 01/03/2005 01/06/2005 01/09/2005 01/12/2005 01/03/2006 01/06/2006 DJI Source : www.forecasts.org/data La figure 7 illustre la tendance positive de l'évolution de l'indice du Dow Jones entre 2000 et 2006, avec toutefois une régression entre 2001 et 2002, en raison des attentats terroristes du 11 septembre 2001, qui avait provoqué un climat de morosité dans les activités boursières. Toutefois, en se lançant dans les activités de prêts aux plus démunis, et ensuite en s'octroyant la possibilité de vendre ces prêts à d'autres établissements, investisseurs, etc. à travers la titrisation, les banques s'exposaient à de graves risques, susceptibles d'entraîner tout le système bancaire et financier dans une profonde crise. En effet, dans les deux cas, elles opéraient dans l'hypothèse d'une expansion continue du marché immobilier et d'une baisse des taux d'intérêt. Dans ce contexte d'euphorie générale, la FED a alors commencé à relever son taux directeur. Le faisant passer de 1,25 à 2,00%, de juin à novembre 2004, puis à 2,75 ; 3,50 ; 4,00 et 5,00 entre mars 2005 et mai 2006, pour ensuite atteindre 5,25% en août 2006 (voir tableau 18, p. 48). Avec cette augmentation des taux d'intérêt d'une part, les ménages américains se sont retrouvé dans l'incapacité de rembourser les crédits leur accordés53. Plus de 2 millions de ménages américains se sont ainsi retrouvés ruinés, faute de pouvoir rembourser. D'autre part, cette augmentation des taux d'intérêt par la FED, a débouché à court terme, sur un assèchement des liquidités, lequel a conduit à une contraction de l'offre de crédit. 53 Le remboursement des crédits étant indexé sur le taux directeur de la FED. Dans ce contexte, les banques ont vite récupéré les maisons acquises par les ménages grâce aux crédits subprimes, et les ont mises en vente, dans le but de recouvrer les fonds prêtés. Ce reflexe « maladroit » des banques n'a eu pour effet que de provoquer la baisse drastique des prix de l'immobilier, en août 2007, le stock des biens immobiliers en vente ayant trop augmenté. Cependant, les banques qui avaient excessivement recouru aux prêts subprimes se sont retrouvées dans l'impasse54. Et, étant donné la titrisation, de nombreuses banques, investisseurs, entreprises, américains comme étrangers détenteurs des titres subprimes, se sont retrouvés complètement ruinés. Dans cette situation de panique générale, un climat de méfiance s'est installé sur le marché interbancaire, et les banques ont commencé à refuser de se prêter. Faute de liquidités, de nombreuses institutions bancaires à travers le monde sont au bord de la faillite. Avec le resserrement des crédits, les ménages par crainte de chômage, ont accru leur épargne de précaution et réduit leurs dépenses de consommation. Ce resserrement des crédits, conjugué à une baisse de la demande, conduisent alors les entreprises à restreindre leurs activités, avec comme effet direct, le licenciement de nombreux travailleurs. Cette baisse de la demande, ayant déjà entraîné une réduction de la production, a alors débouché sur une contraction du commerce mondial, propageant la crise à l'ensemble de l'économie mondiale et causant une récession quasigénéralisée, n'épargnant surtout aucun des grands pays industrialisés55. Comme nous avons eu à l'évoquer au début de cette section, entre 2000 et 2007, l'économie Américaine en pleine croissance, a connu une abondance de liquidités, favorisée par des taux d'intérêt faibles. Cette situation a à son tour favorisé un octroi abondant de crédit et l'émergence des crédits hypothécaires dits « subprimes » et à leur transformation en titres par la titrisation. C'est donc la conjonction de tous ces phénomènes qui a débouché sur le déclenchement de la crise, dite « des subprimes », dont les causes profondes seront évoquées au point suivant. 54 http://www.politique.net/ 55 J.C. BRICONGNE, Op. cit., p.26. |

|